Seznam témat:

odpisy dle slovenské legislativy

Program řeší výpočet a následné zpracování na sobě nezávislých daňových a účetních odpisů.

Výpočet daňových daných zákonem o dani z příjmů. Výpočet účetních odpisů podle principů stanoveným zákonem o účetnictví, které sledují cíle odlišné od daňových. V případě drobného dlohodobého majetku mohou být uplatněny způsoby odpisování dříve platné tedy i např. jednorázový odpis.

Výpočet daňových resp. účetních odpisů se provádí do výše zůstatkové hodnoty daňové resp. účetní.

Při jakékoliv změně v kartě dlouhodobého majetku formou pohybu "oprava", která má vliv na výši či změnu algoritmu výpočtu, program automaticky provede přepočet odpisového plánu. A to podle povahy změny buď účetních nebo daňových. Stejně tak, pokud dojde ke změně způsobené pohybem např. technické zhodnocení, částečné vyřazení...

Při změnách mající vliv na výši odpisů program automaticky přepočte odpisový plán pro aktuální období

Program řeší výpočet a následné zpracování na sobě nezávislých daňových a účetních odpisů. Výpočet daňových odpisů je jednoznačně určený zákonem o dani z příjmů. Výpočet účetních odpisů podle principů stanoveným zákonem o účetnictví, které sledují cíle odlišné od daňových. V případě drobného dlohodobého majetku mohou být uplatněny způsoby odpisování dříve platné tedy i např. jednorázový odpis.

Výpočet daňových odpisů probíhá podle principů stanoveným zákonem o dani z příjmů podle, jejíž hodnoty jsou dané zákonem a vždy odpovídají nastavenému účetnímu období. Způsob výpočtu (algoritmus) je dán vybranou metodou výpočtu

Dle slovenské legislativy však platí jiné algoritmy pro výpočet daňových odpisů.

Výpočet determinovaný odpisovou tabulkou.

Algoritmus výpočtu probíhá podle tzv. odpisové tabulky, jejíž hodnoty jsou dané zákonem a vždy odpovídají nastavenému účetnímu období.

Výběr procenta resp. koeficientu z odpisové tabulky a algoritmus pro výpočet daňových odpisů jsou jednoznačně dány:

| • | účetním obdobím - nastaveno centrálně, dle uživatele |

| • | způsobem odpisu - rovnoměrné, zrychlené |

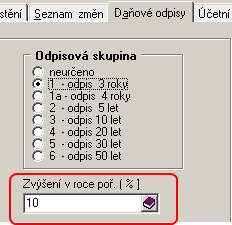

| • | odpisovou skupinou |

| • | zvýšení v roce pořízení - týká se pouze některých odpisových skupin a je platný od 1.1.2005, |

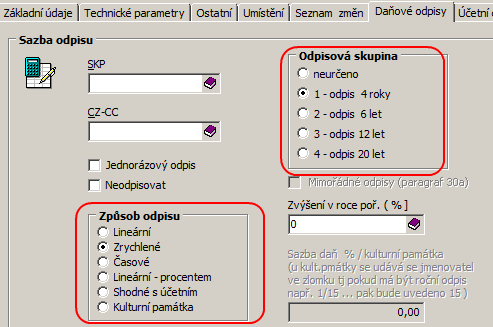

Všechny údaje musí být uvedené v kartě dlouhodobého majetku, aby bylo možné provést výpočet odpisů.

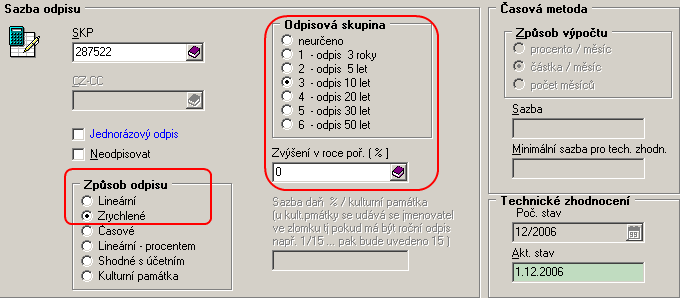

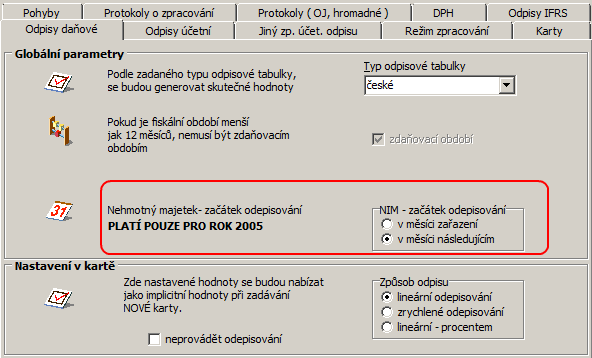

Nastavení parametrů v kartě dlouhodobého majetku pro výpočet daňových odpisů

Lineární (rovnoměrný) způsob odpisu

Výpočet roční sazby odpisů je dán procentem (%) z ceny pro odpis (C). Jiná sazba pro první rok, následující roky a technické zhodnocení

1.rok: C / 100*(% pro 1.rok odpisu)

1.rok + technické zhodnocení: C / 100 * (% pro 1. rok)

další roky: C / 100 * (% pro další roky)

další roky + technické zhodnocení: C / 100 * (% pro tech. zhodnocení)

Jiná sazba pro první rok, následující roky a technické zhodnocení. Technické zhodnocení v roce pořízení se bere pouze jako zvýšení pořizovací hodnoty, tedy beze změny sazeb odepisování.

Příklad

Výpočet lineárních daňových odpisů:

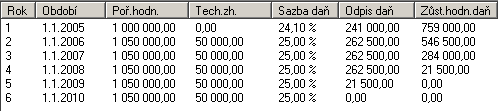

Pořizovací hodnota: 1 000 000

Datum pořízení duben 2005 *

Odpisová skupina 1a

Zvýšení v roce pořízení 10 %

roční sazba 1. rok: 1 000 000 / 100 * 24.10 = 241 000

roční sazba další roky: 1 000 000 / 100 * 25.30 = 253 000

Rok 2005 - plán:

technické zhodnocení v 05.2006: 50 000

2006 + technické zhodnocení - plán:

roční sazba pro při technickém zhodnocení: 1 050 000 / 100 * 25 = 262 500

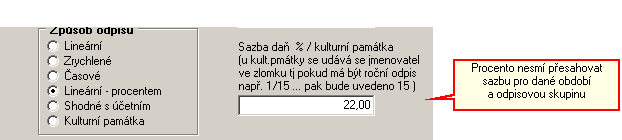

Lineární (rovnoměrný) způsob odpisu - nastavení procenta

Algoritmus výpočtu je v tomto případě stejný jako u lineárního způsobu výpočtu, se zadáním procenta pro výpočet roční sazby (toto procento nesmí přesahovat procento pro příslušnou odpisovou skupinu danou zákonem o dani z příjmů).

Výpočet roční sazby odpisů je dán zadaným procentem (%) z ceny pro odpis (C).

Po celou dobu odpisu: C / 100*(% - zadané)

Odpis se počítá ze zůstatkové hodnoty daňové (ZH):

1.rok: ZH / koeficient pro 1. rok

další roky 2*ZH / (koeficient pro další rok odpisu - počet let odpisu)

technické zhodnocení 1.rok 2*ZH / koeficient pro technické zhodnocení

technické zhodnocení další 2*ZH / (koeficient pro technické zhodnocení - počet let odpisu technické zhodnocení)

Pro technické zhodnocení v 1. roce se neprovede žádná změna, je to pouze zvýšení pořizovací hodnoty.

Příklad

Výpočet zrychlených odpisů:

Pořizovací hodnota: 1 000 000

Datum pořízení duben 2005 *

Odpisová skupina 1a

Zvýšení v roce pořízení 10 %

roční sazba 1. rok: 1 000 000 / 4 + 1 000 000/100 * 10 = 250 000 + 10 000 = 350 000

roční sazba pro 2. rok: 650 000 *2 / (5-1) = 325 000

....

Rok 2005:

technické zhodnocení v 05.2006: 50 000

2006 + technické zhodnocení:

roční sazba - technické zhodnocení 1. rok: 2*700 000 / 4 = 350 000

roční sazba - technické zhodnocení 2. rok: 2*350 000 / (4 - 1)= 233 334

....

Pro dlouhodobý nehmotný majetek pořízený do 31.12.1999 platí vyjímka v zadání sazeb pro výpočet odpisu. Musí se odepisovat stejnou sazbou s jakou se začaly odepisovat. Tj. brát sazby, které platily v roce pořízení. Bude se to týkat především technických zhodnocení, protože tyto karty již by měly být odepsány. Pro potřeby výpočtu případných odpisů u těchto karet, je vytvořena odpisová temp. tabulka, která je naplněna hodnotami sazeb pro výpočet odpisů z roku 1999.

Určeno pro nastavení způsobu odepisování pro přechodné období. Byla vyhlášena pro rok 2020 (COVID), dále prodloženo do roku 2023, následně využito pro vozidla na elektrický pohon.

Mimořádný výpočet daňových odpisů se týká hmotného majetku zařazeného v první a druhé odpisové skupině, který si poplatník, jako jeho první vlastník, pořídil v období od 1. ledna 2020 do 31. prosince 2021. Majetek zařazený v první odpisové skupině si bude poplatník moci odepsat bez přerušení za 12 měsíců, namísto standardních 3 let. Majetek zařazený ve druhé odpisové skupině pak bez přerušení za 24 měsíců, namísto standardních 5 let. Prvních 12 měsíců přitom bude moci poplatník uplatnit odpisy až do výše 60 % vstupní ceny.

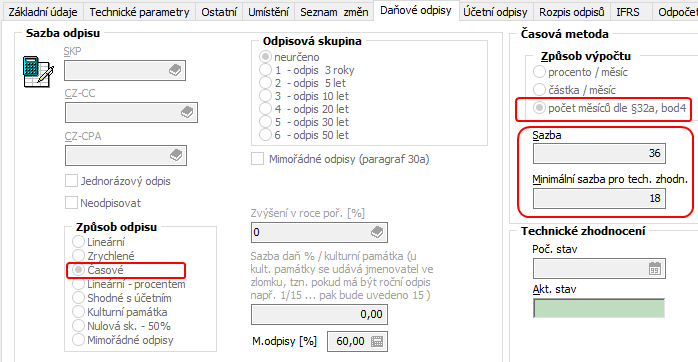

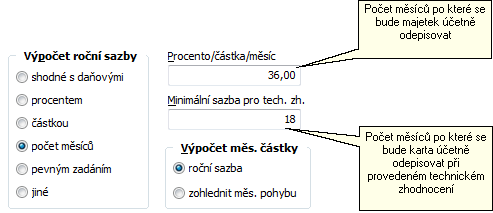

U časové metody se zadává měsíční sazba odpisů

| • | počet měsíců - používá se nejčastěji. |

Algoritmus výpočtu:

1.rok: cena pro odpis / počet měsíců * počet měsíců odpisu za období

další roky: zůstatková cena daňová / zbývající počet měsíců *počet měsíců odpisu za období

Pro technické zhodnocení je nutné zadat minimální dobu odpisu, při časové metodě počtem měsíců. Pokud tato položka v kartě není uvedená, je zároveň s pohybem "technické zhodnocení" nabídnuta možnost dobu minimálního odpisu u časové metody doplnit.

Zadání minimální doby odpis při technickém zhodnocení

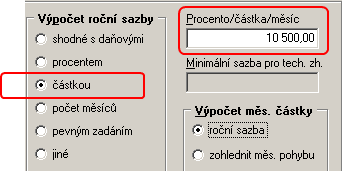

| • | částka / měsíc |

Algoritmus výpočtu:

pro všechny roky: měsíční sazba * počet měsíců odpisu za období

Zadání při pevně stanovené měsíční částce

| • | procento / měsíc |

Algoritmus výpočtu:

Algoritmus výpočtu:

pro všechny roky: (cena pro odpis / 100 * procento) * počet měsíců odpisu za období

Zadání při měsíčním procentu

Příklad

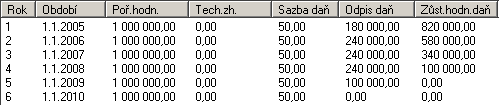

Výpočet odpisů časovou metodou:

Pořizovací hodnota: 1 000 000

Datum pořízení duben 2005

Způsob odpisu časová metoda - počet měsíců

Počet měsíců 50 (4 roky a 2 měsíce)

Předpokládáme parametr pro rok 2005 odepisování v měsíci zařazení a účetní období 12 měsíců

Rok 2005:

roční sazba 1. rok: 1 000 000 / 50 * 9 = 180 000

roční sazba 2. rok: 820 000 / 41 * 12 = 240 000

roční sazba 3. rok: 580 000 / 29 * 12 = 240 000

......

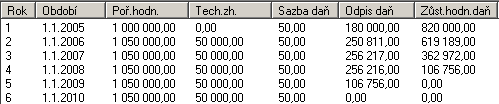

technické zhodnocení v 05.2006: 50 000

2006 + technické zhodnocení:

roční sazba: (820 000 / 41 *4) + (820 000 - (820 000 / 41 *4) + 50 000)/37 * 8 = 80 000 + 170 811 = 250 811

roční sazba další rok: 569 189 / 29 * 12 = 235526

U této metody (dříve se používala pro nehmotný dlouhodobý majetek) daňové odpisy kopírují odpisy účetní.

Algoritmus výpočtu:

pro všechny roky: algoritmus výpočtu kopíruje nastavení algoritmu u účetních odpisů, výše sazby je determinována nastavením způsobu výpočtu u účetních odpisů

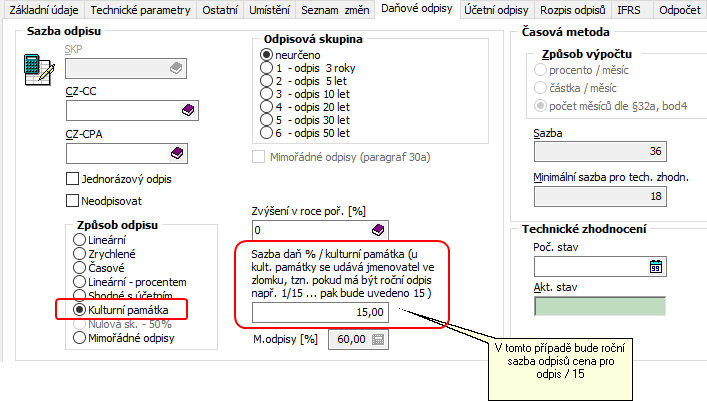

Metoda určena pro výpočet odpisů u kulturních památek, roční sazba je dána podílově.

Zadání pro výpočet daňových odpisů u kulturní památky

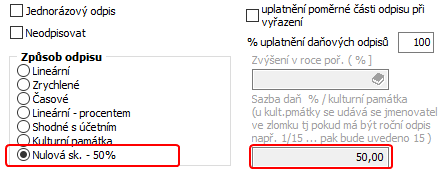

Odpis dle slovenské legislativy platný od 1.1.2019 pro odepisování elektromobilů. Jedná se v podstatě o lineární odepisování s odpisem 50%.

Platné od verze 193

Při zadání tohoto způsobu odpisu se automaticky nastaví i sazba daňového odpisu = 50.

Zadání pro výpočet dle nulové odpisové skupiny

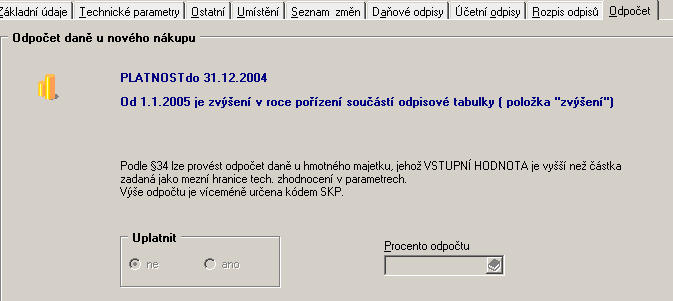

Způsob výpočtu odpočtu daně v roce pořízení je různý pro různá období.

Do roku 2005

Do roku 2005 se byl odpočet součástí informací v kartě dlouhodobého majetku. Výpočet byl vázán s vlastnostmi konta, na kterém je karta vedena a výší pořizovací hodnoty.

Zadání odpočtu daně v roce pořízení do roku 2005

Od roku 2005

Od 1.1.2005 je odpočet součástí odpisové tabulky, ovšem v kartě je nutné zadat typ odpočtu pro aktuálně nastavené účetní období.

Zadání odpočtu daně v roce pořízení od roku 2007 včetně

Výpočet odpočtu daně v roce pořízení:

| • | lineární odepisování - na základě zadání typu odpočtu je přímo v odpisové tabulce zadány sazby pro výpočet odpisů |

| • | zrychlené odepisování - v roce pořízení se daňový odpis povýší o procento daňového odpočtu |

roční sazba daňových odpisů + (vstupní cena * procento odpočtu) / 100

Pro výpočet účetních odpisů je možné použít libovolný algoritmus podle principů stanoveným zákonem o účetnictví. Program nabízí několik základních způsobů výpočtů roční sazby, všechny ostatní, speciální, algoritmy lze vytvořit pomocí tzv. jiných, specificky zadaných algoritmů odepisování na základě zadání uživatele.

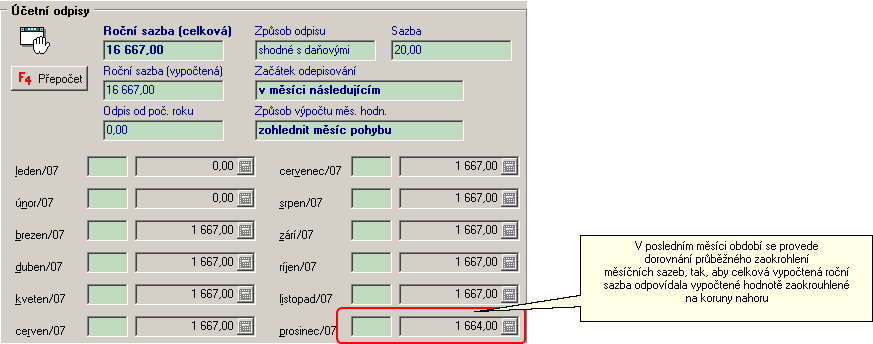

1. Měsíční částka se zaokrouhluje se na celé koruny nahoru

2. V posledním měsíci v období se provede dopočet na roční sazbu odpisů (měsíční částka vlivem zaokrouhlení může být menší)

3. Při způsobu = shodné s účetními a výpočet měsíční částky = roční sazba, se odpis řídí výlučně výší daňového odpisu. Vždycky daň= účto

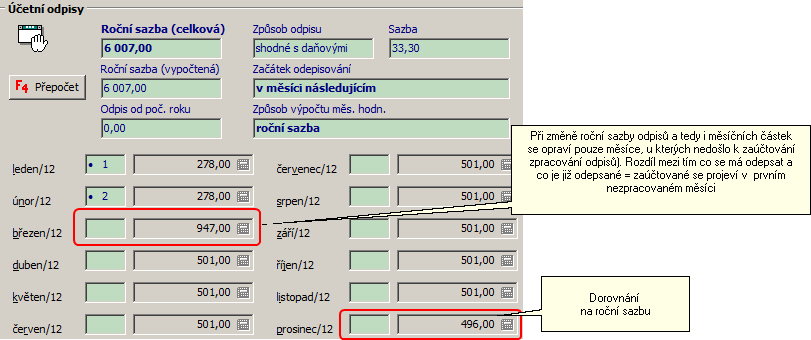

4. Při změně roční sazby odpisů a tedy i měsíčních částek se opraví pouze měsíce, u kterých nedošlo k zaúčtování (zpracování odpisů). Rozdíl mezi tím co se má odepsat a co je již odepsané = zaúčtované se projeví v prvním nezpracovaném měsíci

Dorovnání měsíčních sazeb ne celkovou roční sazbu

Změny v průběhu odepisování

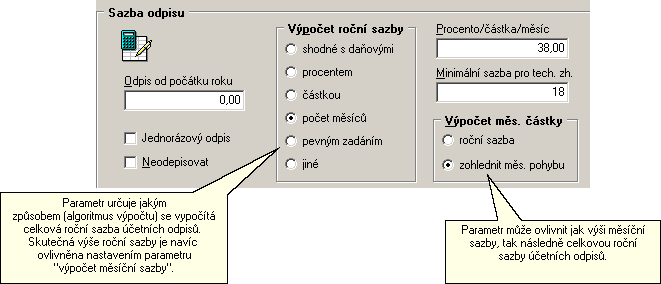

Algoritmus výpočtu je jednoznačně určen následujícími položkami:

| • | způsob výpočtu - algoritmus výpočtu (procento, shodné s daní...) |

| • | způsob výpočtu měsíční sazby - parametr určuje jakým způsobem se vypočítá skutečná výše roční sazby (zohlednit měsíc pohybu) |

Všechny údaje musí být uvedené v kartě dlouhodobého majetku, aby bylo možné provést výpočet odpisů. Jedinou vyjímku tvoří pevné zadání účetních odpisů, kdy si můžete zadávat sazby účetních odpisů přímo do ročního odpisového plánu

Zadání parametrů v kartě dlouhodobého majetku pro výpočet účetních odpisů

Všechny údaje musí být uvedené v kartě dlouhodobého majetku, aby bylo možné provést výpočet odpisů. Jedinou vyjímku tvoří pevné zadání účetních odpisů, kdy si můžete zadávat sazby účetních odpisů přímo do ročního odpisového plánu

Algoritmus výpočtu roční sazby účetních odpisů kopíruje algoritmus pro výpočet daňových odpisů ovšem s účetními hodnotami. V konečném důsledku se roční sazba daňových odpisů nemusí rovnat roční sazbě účetních odpisů.

Výše roční sazby účetních odpisů je ovlivněna nastavením výpočtu měsíční sazby.

Příklad

Předpokládejme, že se jedná a o 1.rok odepisování, v roce 2007

Daňové odepisování: lineární, 1. odpisová skupina

Cena pro odpis daňová: 100 000,-

Výpočet roční sazby (účetní): algoritmus výpočtu podle daňových odpisů (shodné s daňovými)

Cena pro odpis účetní: 80 000,-

Daňové odpisy: cena pro odpis daňová / 100 * procento pro 1.rok odpisu (pro rok 2007)

100 000 / 100 * 20 = 20 000,-

Účetní odpisy: cena pro odpis / 100 * procento pro 1.rok odpisu (pro rok 2007)

80 000 / 100 * 20 = 16 000,-

Měsíční částka závisí na zadání výpočtu měsíční sazby (roční sazba, zohlednit měsíc pohybu)

Výpočet roční sazby účetních odpisů:

cena pro odpis / 100 * zadané procento

Měsíční částka závisí na zadání výpočtu měsíční sazby (roční sazba, zohlednit měsíc pohybu).

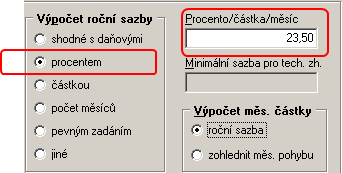

Zadání v kartě dlouhodobého majetku pro výpočet účetních odpisů procentem

Výpočet roční sazby účetních odpisů:

zadaná hodnota

Měsíční částka závisí na zadání výpočtu měsíční sazby (roční sazba, zohlednit měsíc pohybu)

Zadání v kartě dlouhodobého majetku pro výpočet účetních odpisů částkou

Výpočet roční sazby účetních odpisů závisí na parametru způsobu výpočtu u časové metody

| • | výpočet z ceny pro odpis |

cena pro odpis / počet měsíců

| • | výpočet ze zůstatkové hodnoty |

(zůstatková cena účetní / zbývající počet měsíců) * počet měsíců odpisu

Kde počet měsíců odpisu je vždy závislý na počtu měsíců v období a změnách provedených v kartě dlouhodobého majetku

Zadání v kartě dlouhodobého majetku pro výpočet účetních odpisů časovou metodou

Výpočet měsíční sazby tím pádem i roční je závislý na nastavení parametru "zaokrouhlovat měsíční sazby". V případě, že je parametr zatržen je pro výchozí roční hodnotu odpisu určující měsíční sazba:

zaokrouhlení nahoru ( zůstatková cena účetní / zbývající počet měsíců) * počet měsíců odpisu v období

V opačném případě je výchozí roční sazba, rozdíl ze zaokrouhlení se pak projeví v posledním měsíci období:

zaokrouhlení nahoru ( (zůstatková cena účetní / zbývající počet měsíců) * počet měsíců odpisu v období )

Výpočet technického zhodnocení

Pro výpočet účetních odpisů potřeba zadat minimální délku pro výpočet technického zhodnocení, použije se v případě, že je již karta odepsaná nebo zbývající měsíce odpisu jsou menší než minimální doba odpisu technického zhodnocení.

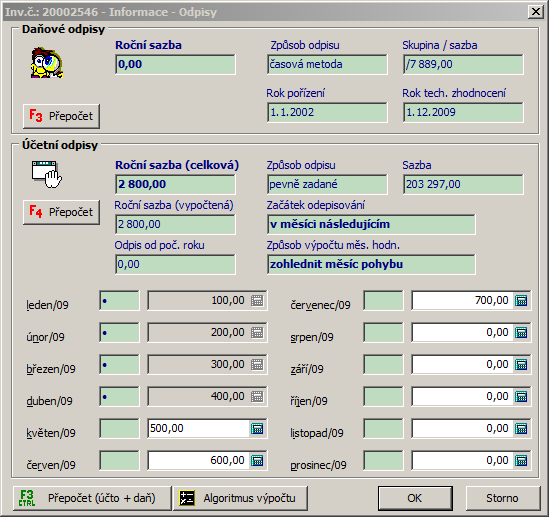

U pevně zadaných odpisů je možné zapsat jednotlivé měsíční částky. Celková roční sazba účetních odpisů je pak dán součtem měsíčních částek. Editace jednotlivých měsíců odpovídá zadání karty. V roce pořízení je omezena datem pořízení a globálním parametrem pro počátek odpisů.

Možnost editace měsíčních hodnot odpisů je ovlivněna datem pořízení (nelze zadat odpis před zavedením do evidence) a v měsících uzavřených měsíčním zpracováním.

Zadání sazeb účetních odpisů při způsobu pevného zadání účetních odpisů

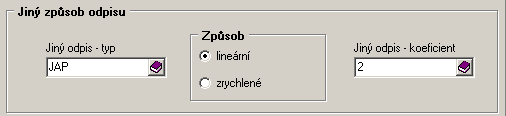

Určeno pro výpočet účetních odpisů, které jsou natolik specifické, že nelze použít ostatních základních možností pro výpočet účetních odpisů. Algoritmy jsou dány dle zadání uživatele. Aby bylo možné využít tohoto způsobu výpočtu odpisů, musí být v kartě majetku zadaný způsob účetního odpisu = jiné a příslušný kód z číselníku.

Zadání parametrů pro výpočet účetních odpisů jinými způsoby odpisu v kartě dlouhodobého majetku

Japonský způsob odpisu

A) lineární účetní odpisy (odpisuje se měsíčně, od měsíce pořízení)

vstupní cena / počet odpisovaných let

skupina |

počet odpisovaných let |

výpočet |

1 |

3 |

cena pořízení / 36 |

2 |

4 |

cena pořízení / 48 |

3 |

5 |

cena pořízení / 60 |

4 |

6 |

cena pořízení / 72 |

5 |

7 |

cena pořízení / 84 |

6 |

10 |

cena pořízení / 120 |

7 |

25 |

cena pořízení / 300 |

B) zrychlené účetní odpisy (odpisuje se měsíčně, od měsíce pořízení)

zůstatková hodnota účetní / koeficient

skupina |

počet odpisovaných let |

koeficient |

1 |

3 |

0,536 |

2 |

4 |

0,438 |

3 |

5 |

0,369 |

4 |

6 |

0,319 |

5 |

7 |

0,280 |

6 |

10 |

0,226 |

7 |

25 |

0,088 |

Příklad zrychleného odepisování:

PC majetku 100 000,- v 1. skupině (3 roky) => 0,536

|

PS roku |

odpis |

ZH roku |

1 |

100.000,00 |

53.600,00 |

45.400,00 |

2 |

45.400,00 |

24.870,40 |

21.529,60 |

3 |

21.529,60 |

11.539,67 |

9.989,73 |

KS |

9.989,73 |

9.989,73 |

0 |

KS (9.989,73) se odepisuje jako 13. odpis a odepisuje se k poslednímu dni roku odepisování.

Při technickém zhodnocení u zrychleného způsobu odpisu se navýší zůstatková hodnota a jednorázově se odepíše. Poslední odpis u zrychleného odpisu: Místo 13. odpisu v posledním roce odepisování se pouze navýší poslední měsíční odpis tak, aby zůstatková hodnota byla nulová. Konečný výsledek je stejný jako u 13. odpisu. U lineárního způsobu odpisu se nezvyšuje cena, ale prodlužuje doba odepisování. Měsíční odpis se nemění a doba odepisování se tudíž prodlouží.

Při částečném vyřazení se měsíční odpis nemění a doba odepisování se následně zkrátí.

Při vyřazení se v měsíci vyřazení již účetní odpis neprovádí.

Jednorázový způsob odpisu

Odpisy probíhají pouze lineárním způsobem odpisování. Odpis probíhá ve dvou letech podle nastavené procentní výše. V prvním roce se ze vstupní ceny vypočte procentní část, v druhém roce se odepíše zbytek. Místo jednorázové způsobu odpisu můžete použít způsob odpisu procentem s procentem odpisu 50 a měsíční a výpočet měsíční sazby na roční sazbu.

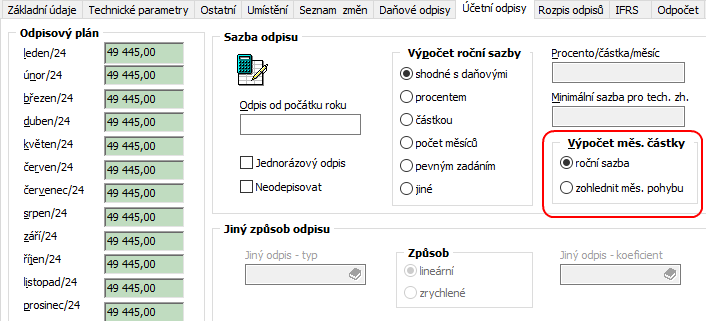

Na výpočet měsíční sazby a tím následně i na výši roční sazby má vliv nastavení položky "výpočet měsíční částky" v kartě dlouhodobého majetku.

Položka "výpočet měsíční částky" v kartě dlouhodobého majetku

Výpočet měsíční ovlivní výpočet měsíční sazby a tím i celkovou (roční) sazbu odpisů.

Roční sazba

roční sazba / počet měsíců odpisu

Při nastavení "roční sazba" se vždy vypočtená hodnota dle nastaveného algoritmu výpočtu rozdělí mezi odepisované měsíce bez ohledu na to, zda je karta odepisovaná v celém účetním období nebo pouze část období ( při zařazení karty v období).

Při nastavení algoritmu výpočtu "shodné s daní" a měsíční sazby "shodné s daní" v případě, že se bude vycházet ze stejných cen pro odpis a stejných zůstatkových hodnot, nesmí vzniknout rozdíl mezi roční sazbou daňových a účetních odpisů. Pak zejména při vyřazení karty musí dojít v měsíci vyřazení k dopočítání účetních odpisů tak, aby se roční sazby shodovaly.

Vzhledem k tomu, že při nastavení položky "výpočet měsíční sazby" na roční sazba se musí odepsat celá hodnota roční sazby tak, jak byla vypočtena na základě zadaného algoritmu výpočtu, při zavedení karty v posledním měsíci fiskálního období, se bez ohledu na nastavení v parametrech odepíše celá roční sazba v tomto posledním měsíci

Zohlednit měsíc pohybu

roční sazba / počet měsíců fiskálního období

Položka "výpočet roční sazby" určuje základní algoritmus výpočtu účetních odpisů, položka "výpočet měsíční částky" pak jakým způsobem se na základě vypočtené roční sazby určí výše měsíční sazby. Tady je dobré si uvědomit, že způsob výpočtu měsíční sazby pak zpětně může ovlivnit výši roční sazby účetních odpisů. Týká se převážně druhého nastavení, tedy "zohlednit měsíc pohybu".

Výpočet roční sazby vychází z výše sazby měsíční:

(roční sazba / počet měsíců fiskálního období) * počet měsíců odpisu

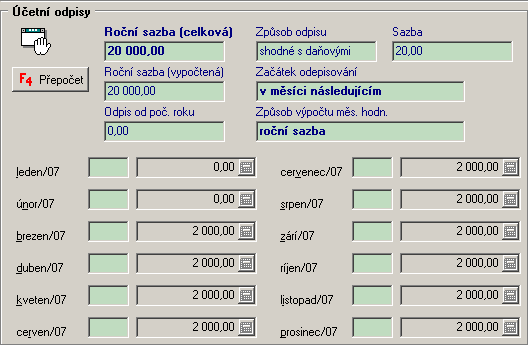

Příklad 1

Předpokládejme, že se jedná a o 1.rok odepisování, v roce 2007. Předpokládáme, že fiskální období = kalendářní rok.

Měsíc zařazení: 01.02.2007

Daňové odepisování: lineární, 1. odpisová skupina

Cena pro odpis daňová i účetní:100 000,-

Výpočet roční sazby (účetní): algoritmus výpočtu podle daňových odpisů (shodné s daňovými)

Začátek odepisování: v následujícím měsíci

Daňové odpisy - roční sazba: cena pro odpis daňová / 100 * procento pro 1.rok odpisu (pro rok 2007)

100 000 / 100 * 20 = 20 000,-

Účetní odpisy - roční sazba: cena pro odpis / 100 * procento pro 1.rok odpisu (pro rok 2007)

100 000 / 100 * 20 = 20 000,-

Výpočet měsíční sazby při nastavení "roční sazba":

roční sazba / počet měsíců odpisu (v tomto případě 10.. březen - prosinec)

20 000 / 10 = 2 000

Výpočet shodné s daní, roční sazba

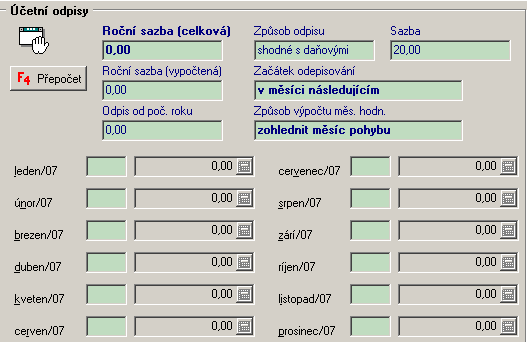

Výpočet měsíční sazby při nastavení "zohlednit měsíc pohybu":

roční sazba / počet měsíců odpisu fiskálního období (v tomto případě 12)

20 000 / 12 = 1 667

Na základě výpočtu měsíční sazby zároveň musí dojít ke změně ve výši roční sazby účetních odpisů:

měsíční sazba * počet měsíců odpisu (v tomto případě 10.. březen - prosinec)

1 667 * 10 = 16 667

Výpočet shodné s daní, zohlednit měsíc pohybu

Příklad 2

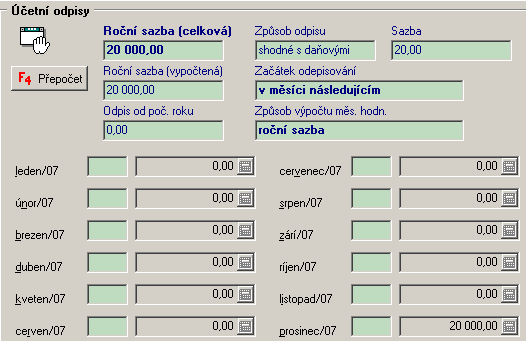

Předpokládejme, že se jedná a o 1.rok odepisování, v roce 2007. Předpokládáme, že fiskální období = kalendářní rok.

Měsíc zařazení: 01.12.2007

Daňové odepisování: lineární, 1. odpisová skupina

Cena pro odpis daňová i účetní:100 000,-

Výpočet roční sazby (účetní): algoritmus výpočtu podle daňových odpisů (shodné s daňovými)

Začátek odepisování: v následujícím měsíci

Daňové odpisy - roční sazba: cena pro odpis daňová / 100 * procento pro 1.rok odpisu (pro rok 2007)

100 000 / 100 * 20 = 20 000,-

Účetní odpisy - roční sazba: cena pro odpis / 100 * procento pro 1.rok odpisu (pro rok 2007)

100 000 / 100 * 20 = 20 000,-

Výpočet měsíční sazby při nastavení "roční sazba":

roční sazba / počet měsíců odpisu (v tomto případě 0)

V tomto případě je počet měsíců = 0, vzhledem k tomu, že nesmí nastat rozdíl mezi roční sazbou daňových a účetních odpisů, celá roční sazba se odepíše v posledním měsíci

20 000 / 1 = 20 000

Výpočet shodné s daní, roční sazba

Výpočet měsíční sazby při nastavení "zohlednit měsíc pohybu":

roční sazba / počet měsíců odpisu fiskálního období (v tomto případě 12)

20 000 / 12 = 1 667

Na základě výpočtu měsíční sazby zároveň musí dojít ke změně ve výši roční sazby účetních odpisů:

měsíční sazba * počet měsíců odpisu (v tomto případě 0)

1 667 * 0 = 0

Výpočet shodné s daní, zohlednit měsíc pohybu

Příklad 3

Předpokládejme, že se jedná a o 1.rok odepisování, v roce 2007. Předpokládáme, že fiskální období = kalendářní rok.

Měsíc zařazení: 01.02.2007

Daňové odepisování: lineární, 1. odpisová skupina

Cena pro odpis daňová i účetní:100 000,-

Výpočet roční sazby (účetní): algoritmus výpočtu podle daňových odpisů (shodné s daňovými)

Daňové odpisy - roční sazba: cena pro odpis daňová / 100 * procento pro 1.rok odpisu (pro rok 2007)

100 000 / 100 * 40 = 40 000,-

Účetní odpisy - roční sazba: cena pro odpis / 100 * procento pro 1.rok odpisu (pro rok 2007)

100 000 / 100 * 40 = 40 000,-

Výpočet měsíční sazby při nastavení "roční sazba":

roční sazba / počet měsíců odpisu (v tomto případě 12.. leden - prosinec)

40 000 / 12 = 3 334

Výpočet shodné s daní, roční sazba

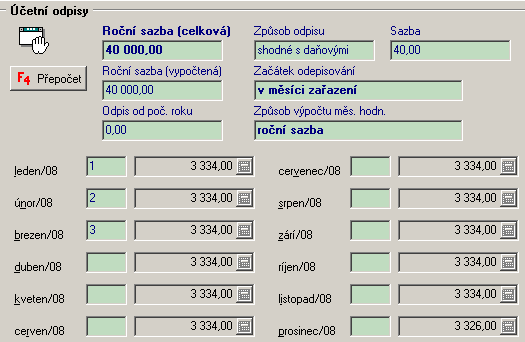

Změna výpočtu při vyřazení v 01.03.2008

Daňové odpisy - roční sazba: (cena pro odpis daňová / 100 * procento pro 2.rok odpisu) / 2

(100 000 / 100 * 40) / 2 = 20 000,-

Účetní odpisy - roční sazba: (cena pro odpis / 100 * procento pro 2.rok odpisu) / 2

(100 000 / 100 * 40) / 2 = 20 000,-

Výpočet měsíční sazby při nastavení "roční sazba" v měsíci vyřazení:

roční sazba - již provedené měsíční odpisy

20 000 - (2 * 3 334) = 13 332

Rozdíl mezi původní roční sazbou a novou roční sazbou se promítne do měsíce vyřazení.

Při nastavení způsob odpisu = shodné s daní a způsob výpočtu měsíční sazby = roční, nevzniká na konci roku rozdíl mezi odpisy daňovými a účetními - v měsíci vyřazení se tedy dopočítá výše účetních odpisů na výši daňových odpisů.

Výpočet shodné s daní, roční sazba při vyřazení

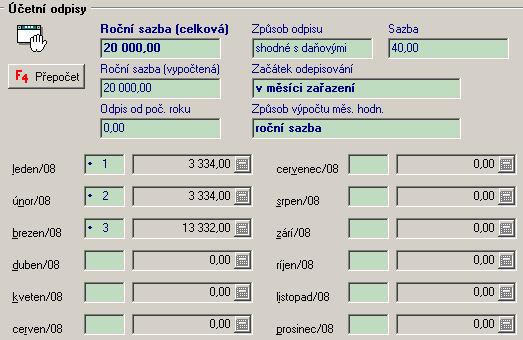

Příklad 3

Zadání hodnot dle příkladu 2.

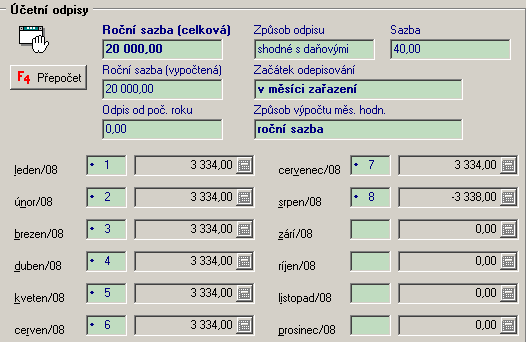

Změna výpočtu při vyřazení v 01.08.2008

Daňové odpisy - roční sazba: (cena pro odpis daňová / 100 * procento pro 2.rok odpisu) / 2

(100 000 / 100 * 40) / 2 = 20 000,-

Účetní odpisy - roční sazba: (cena pro odpis / 100 * procento pro 2.rok odpisu) / 2

(100 000 / 100 * 40) / 2 = 20 000,-

Výpočet měsíční sazby při nastavení "roční sazba" v měsíci vyřazení:

roční sazba - již provedené měsíční odpisy

20 000 - (7 * 3 334) = -3 338

Rozdíl mezi původní roční sazbou a novou roční sazbou se promítne do měsíce vyřazení

Výpočet shodné s daní, roční sazba při vyřazení

Menší jak 12 měsíců

Pokud je fiskální období menší jak 12 měsíců (např. v případě likvidace firmy) je možné si uplatnit polovinu daňových odpisů. Při dodatečném nastavení období je nutné provést hromadný přepočet odpisů - pokud fiskální období má méně jak 12 měsíců automaticky se při přepočtu krátí na polovinu daňové odpisy.

S výší daňových a potažmo účetních odpisů souvisí parametr, který určuje zda toto fiskální (účetní) období je zároveň daňovým obdobím z pohledu odpisů - tedy zda se budou provádět odpisy. Tento parametr je pak vyhodnocován pro potřeby zjišťování počtu let odpisu pro potřeby výpočtu daňových odpisů.

Pokud je tedy je fiskální období označeno, že není daňovým obdobím z pohledu odpisů, je nutné pozastavit výpočet daňových odpisů. Co se týká účetních odpisů, tam je opět několik možností - a to buď neodepisovat vůbec, nebo odepisovat s úpravou výpočtu měsíční částky dané parametrem "počet měsíců"

Postup při v situaci, kdy nechceme, aby období bylo daňové (z pohledu odpisů):

| • | nastavit parameter "zdaňovací období" |

| • | chceme-li při výpočtu měsíční sazby u účetních odpisů vycházet z jiného počtu měsíců než má zkrácené fiskální období (důležité u nastavení "zohlednit měsíc pohybu") - nastavit parametr "počet měsíců" a následně provést hromadný přepočet odpisů |

| • | nastavit hromadné omezení výpočtu odpisů pro všechny karty dle potřeb - tedy buď jen pro daňové odpisy nebo jak pro daňové tak i pro účetní odpisy (není potřeba provádět přepočet odpisů - přepočet u každé karty se provede automaticky při zápisu omezení odepisování v kartě) |

Větší jak 12 měsíců

Pokud je fiskální období větší jako 12 měsíců. postupuje se dle všech pravidel jako by fiskální (účetní) období mělo standardní délku tj. 12 měsíců.

Na výši vypočtené roční sazby daňových i účetních odpisů má kromě předchozích parametrů vliv omezení odepisování jak v aktuálním roce, tak v letech předchozích.

Daňové odpisy

Dle způsobu nastavení výpočtu daňových odpisů a hodnot v kartě (cena pro odpis resp. cena pro odpis daňová, zůstatkové hodnoty daňové a data pořízení) je při zavedení do evidence, při ročním zpracování nebo při změnách majících vliv na výši daňových odpisů, se automaticky vždy provede výpočet odpisového plánu dle následujících pravidel:

| • | vždy se odpisy počítají do výše zůstatkové hodnoty účetní |

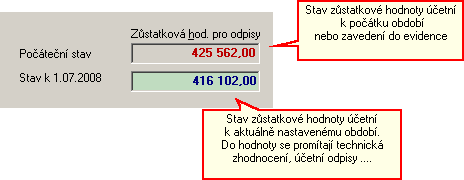

Zůstatková hodnota

| • | při vyřazení se podle nastavení způsobu výpočtu měsíční sazby provede dopočet účetních odpisů |

| • | při provedeném technickém zhodnocení se prodlužuje délka odpisu |

| • | účetní odpisy se zaokrouhlují na celé koruny nahoru |

| • | parametricky je možné nastavit počet měsíců fiskálního období - parametr má význam při nastavení zohlednění měsíce pohybu a fiskální období je menší jak 12 měsíců |

| • | výše účetních odpisů je závislá na počátku odepisování při zařazení či technickém zhodnocení. Parametr má vliv na výši odpisu pouze v případě, že je v kartě nastaveno "zohlednit měsíc pohybu" |

Příklad

cena pro odpis 120 000,-

výpočet odpisů 10 % se zohledněním měsíce pohybu

1.

fiskální období = 12 měsíců:

délka období = 12 měsíců

vypočtená roční sazba odpisu 120 000 / 100 / 10 = 12 000

měsíční sazba 12 000 / počet měsíců za období = 12 000 / 12 = 1 000

skutečná roční sazba odpisu 1 000 * 12 = 12 000

2.

fiskální období je nižší než 12 měsíců:

délka období = 2 měsíce

počet měsíců v období není upraveno:

vypočtená roční sazba odpisu 120 000 / 100 / 10 = 12 000

měsíční sazba 12 000 / počet měsíců za období = 12 000 / 2 = 6 000

skutečná roční sazba odpisu 6 000 * 2 = 12 000

počet měsíců v období je upraveno:

parametr nastaven 12

vypočtená roční sazba odpisu 120 000 / 100 / 10 = 12 000

měsíční sazba 12 000 / parametr = 12 000 / 12 = 1 000

skutečná roční sazba odpisu 1 000 * 2 = 2 000

3.

fiskální období je větší než 12 měsíců:

délka období = 24 měsíců

počet měsíců v období není upraveno:

vypočtená roční sazba odpisu 120 000 / 100 / 10 = 12 000

měsíční sazba 12 000 / počet měsíců za období = 12 000 / 24 = 500

skutečná roční sazba odpisu 500 * 24 = 12 000

počet měsíců v období je upraveno:

parametr nastaven 12

vypočtená roční sazba odpisu 120 000 / 100 / 10 = 12 000

měsíční sazba 12 000 / parametr = 12 000 / 12 = 1 000

skutečná roční sazba odpisu 1 000 * 24 = 24 000

Účetní odpisy

Dle způsobu nastavení výpočtu účetních odpisů a hodnot v kartě (cena pro odpis resp. cena pro odpis účetní, zůstatkové hodnoty daňové a data pořízení) je při zavedení do evidence, při ročním zpracování nebo při změnách majících vliv na výši účetních odpisů, se automaticky vždy provede výpočet odpisového plánu.

Způsob výpočtu odpisů IFRS je závislý na ocenění majetku tržní cenou a dobou použitelnosti, tedy počtem měsíců, po které se bude odepisovat.

Na výši měsíčního (potažmo roční sazby odpisu IFRS) má vliv počet měsíců, výše zůstatkové hodnoty a výdaje při likvidaci. Navíc je výpočet ovlivněn parametrem minimální výše prvotní tržní ceny, pro které se budou odpisy počítat.

Výpočet měsíční sazby IFRS:

(zůstatková hodnota tržní - zbytková hodnota + výdaje při likvidaci) / počet měsíců

Při změně roční sazby odpisů a tedy i měsíčních částek se opraví pouze měsíce, u kterých nedošlo k zaúčtování (zpracování odpisů). Rozdíl mezi tím co se má odepsat a co je již odepsané = zaúčtované se projeví v prvním nezpracovaném měsíci

Příklad

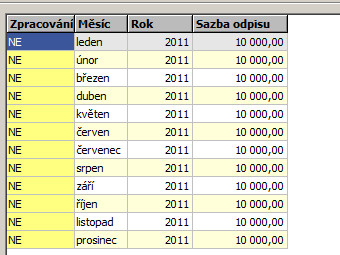

Předpokládejme, že máme počátek nového účetního období, majetek se odepisuje 5 let (tedy 60 měsíců), odepsáno je již 20 měsíců a zůstatková hodnota činí k počátku roku 400 000, pak výpočet měsíční sazby bude:

400 000 / 40 = 10 000

Průběh odpisu IFRS

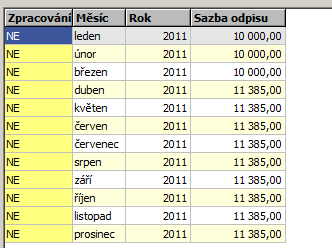

V dubnu bylo provedeno technické zhodnocení v částce 51 221, pak výpočet od 4. měsíce bude vypadat následovně:

(400 000 + 51 221 - 30 000) / 37 = 11 385

kde

400 000 je zůstatková hodnota tržní k 1.1.2011

51 221 je technické zhodnocení, o které se povýší zůstatková hodnota

30 000 jsou již provedené odpisy IFRS od počátku roku

Průběh odpisu IFRS po provedeném technickém zhodnocení

Omezení

Jsou dána parametry pro nastavení a výpočet odpisů IFRS. Tj. zda vůbec provádět výkaznictví v Mezinárodních standardech finančního výkaznictví (IFRS), dále datum zahájení od kdy je účetní jednotka výkaznictví IFRS provádět a minimální hodnotou vstupní ceny majetku.

Daňové odpisy

Začátek odepisování u daňových odpisů nás bude zajímat pouze u časové metody, protože jinak je vždy dán nějakým algoritmem vycházejícím buď z ceny pro odpis nebo ze zůstatkové hodnoty bez ohledu na to, kdy byla karta zavedena do evidence.

Začátek odepisování při časové metodě je od 1.1.2006 jednoznačně určen zákonem o dani z příjmu od následujícího měsíce po měsíci zařazení do evidence.

V období 1.1.2005 - 31.12.2005 nebylo jednoznačně určeno odkdy má začínat odepisování časovou metodou. Tato skutečnost byla řešena parametrem "začátek odepisování pro časovou metodu u daňových odpisů".

Počátek odepisování u časové metody pro rok 2005

Účetní odpisy

U účetních odpisů je počátek odepisování stanoven parametrem, který se váže ke konkrétnímu kontu. Obecně tedy může mít každé konto jiné nastavení.

Parametry vázané s kontem - začátek odepisování

Odpisy IFRS

Nastavení se obdobně jako u účetních odpisů zadává v parametrech vázaných s kontem.

Parametry vázané s kontem - začátek odepisování

Jedná se o tyto funkce, z nichž některé se provádí automaticky nebo na základě spuštění příslušné funkce buď v menu nebo přímo v kartě dlouhodobého majetku:

| • | výpočet nebo přepočet odpisů |

| • | nastavení omezení odepisování |

| • | nastavení zůstatkových hodnot a oprávek |

| • | zpracování měsíční účetních odpisů či odpisů IFRS |

| • | zpracování ročních daňových odpisů |

Při zápisu karty a při jakékoliv změně v kartách dlouhodobého majetku, které mají vliv na výši nebo způsob výpočtu odpisů, se automaticky provádí přepočet jak daňových, tak účetních odpisů. U karty je vytvořen odpisový plán, který se bez ohledu na aktuálně nastavený rok vytvoří od počátku zavedení do kartotéky až do konce odepisování s možností přepočtu odpisů.

Přepočet odpisů je možné uskutečnit jak u jedné karty, tak hromadně podle zadaného filtru.

S výpočtem odpisů souvisí omezení odepisování pro daňové, účetní nebo oboje odepisování. Funkce omezení odepisování daňových resp. účetních odpisů je určena pro ty případy, kdy z nějakého důvodu potřebujete omezit odepisování v aktuálním období. V případě omezení odepisování se pak pokračuje v odepisování, jako by k přerušení odepisování nedošlo. Omezení odepisování je opět možné nastavit pro jednu kartu nebo hromadně podle zadaného výběru a to buď pro aktuální rok nebo pokud je to z nějakého důvodu nutné pro předchozí roky. Omezení odepisování lze nastavit též parametricky, omezení je pak vázáno s kontem (parametry vázané s kontem)

Odpisy daňové a účetní formou pohybů ovlivňují zůstatkové hodnoty daňové a účetní a oprávky daňové a účetní. Pro zapracování účetních odpisů ke kartám a následné zaúčtování je určena funkce měsíční zpracování účetních odpisů. Zapracování a tvorba pohybů o provedených daňových odpisech je součástí ročního zpracování.

Odpisy dle slovenské legislativy

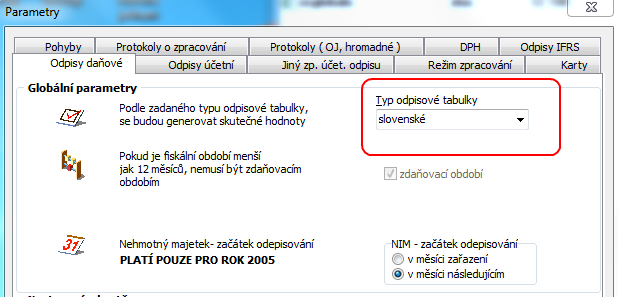

U daňových odpisů je v algoritmu výpočtu rozdíl, nastavení dle jaké legislativy se budou výpočty provádět se provede v parametrech majetku:

Po případném přenastavení parametru pro nastavení státu, je nutné provést vygenerování odpisové tabulky dle příslušné legislativy.

Pro účetní odpisy stejně tak jako v legislativě české neplatí žádná omezení co se algoritmu výpočtu odpisů týče.

Daňové odpisy do roku 2011 (SK)

Algoritmus výpočtu probíhá podle tzv. odpisové tabulky, jejíž hodnoty jsou dané zákonem a vždy odpovídají nastavenému účetnímu období.

Výběr procenta resp. koeficientu z odpisové tabulky a algoritmus pro výpočet daňových odpisů jsou jednoznačně dány:

| • | účetním obdobím - nastaveno centrálně, dle uživatele |

| • | způsobem odpisu - rovnoměrné, zrychlené |

| • | odpisovou skupinou |

Nastavení pro výpočet - záložka "daňové odpisy"

Všechny údaje musí být uvedené v kartě dlouhodobého majetku, aby bylo možné provést výpočet odpisů.

Lineární způsob odpisu

Výpočet roční sazby odpisů je dán procentem (%) z ceny pro odpis (C). Jiná sazba pro první rok, následující roky.

1.rok: C / 100 * (% pro 1.rok odpisu)

další roky: C / 100 * (% pro další roky)

Zrychlený způsob odpisu

Odpis se počítá ze zůstatkové hodnoty daňové (ZH):

1.rok: ZH / koeficient pro 1. rok

další roky 2*ZH / (koeficient pro další rok odpisu - počet let odpisu)

technické zhodnocení 1.rok 2*ZH / koeficient pro technické zhodnocení

technické zhodnocení další 2*ZH / (koeficient pro technické zhodnocení - počet let odpisu technické zhodnocení)

Pro technické zhodnocení v 1. roce se neprovede žádná změna, je to pouze zvýšení pořizovací hodnoty.

Daňové odpisy od roku 2012 (SK)

Algoritmy pro lineární i zrychlené odepisování zůstávají stejné jako v předchozích letech, hlavní rozdíl je v uplatnění poměrné části roční sazby v prvním roce - tedy záleží na měsíci zavedení do evidence. Začátek odepisování je od měsíce zařazení. V dalších letech při zrychleném odepisování se výpočet odpisů provádí ne ze skutečné zůstatkové hodnoty, ale ze zůstatkové hodnoty která by byla pokud by se uplatnil v prvním roce celý odpis a nejen poměrná část. Neuplatněná část roční sazby z prvního roku odepisování se uplatní v roce, který následuje po uplynutí doby odepisování - což v obecné rovině není nic jiného, než že se odepisování o rok prodlouží, pokud majetek není zařazen v prvním měsíci fiskálního období.

Příklad

Výpočet lineárních daňových odpisů:

Pořizovací hodnota: 100 000

Datum pořízení březen 2012

Odpisová skupina 1

Roční sazba 1. rok: 100 000 / 100 * 4 = 25 000

Uplatněná poměrná část: 25 000 / 12 * 10 = 20 834

Roční sazba další roky: 100 000 / 100 * 4 = 25 000

Odpis po uplynutí doby odpisu: 25 000 - 20834 = 4166

Plán:

Příklad

Výpočet zrychlených daňových odpisů:

Pořizovací hodnota: 100 000

Datum pořízení březen 2012

Odpisová skupina 1

Roční sazba 1. rok: 100 000 / 100 * 4 = 25 000

Uplatněná poměrná část: 25 000 / 12 * 10 = 20 834

Roční sazba další roky: (ZH - 4166) *2 / (5 - počet let odpisu)

Odpis po uplynutí doby odpisu: 25 000 - 20834 = 4166

Plán:

Daňové odpisy od roku 2019 (SK)

Nulová odpisová skupina - odpis dle slovenské legislativy platný od 1.1.2019 pro odepisování elektromobilů. Jedná se v podstatě o lineární odepisování s odpisem 50%.

Účetní odpisy

Pro výpočet odpisů platí stejná pravidla jako u legislativy české.

Výpočet a nastavení je umožněno pouze v případě, že se výpočet daňových odpisů provádí dle slovenské legislativy (nastavení v parametrech majetku). Viz předchozí kapitola. Platnost zákona je do 1.12016.

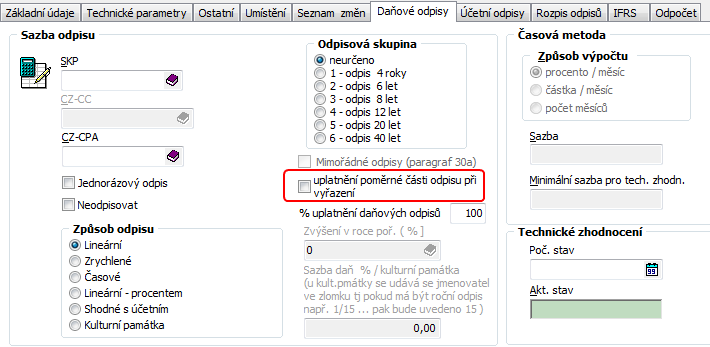

Uplatnění poměrné části odpisu při vyřazení není povinná a dá se použít individuálně pro jednotlivé karty. Implicitně je nastaveno v kartách "neuplatňovat":

Umístění parametru pro uplatnění odpisu při vyřazení

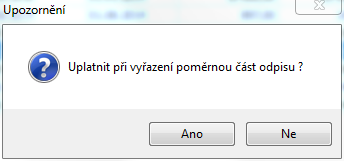

V případě vyřazení, pokud je v kartě nastaveno "neuplatňovat", pak je uživatel dotázán zda změnit. V případě kladné odpovědi se provede změna nastavení v kartě.

Dotaz, zda změnit nastavení v kartě

Související témata

Omezení odepisování v aktuálním roce