Seznam témat:

Funkce je určena pro majetek pořízený v období dané legislativou. V daném období je možné použít mimořádné odpisy hmotného majetku zařazené v 1. a 2. odpisové skupině dle §30 a zákona o dani z příjmů.

V 1. odpisové skupině se majetek při použití mimořádných odpisů odepisuje 12 měsíců počínaje měsícem následujícím po uvedení do užívání, bez přerušení.

V 2. odpisové skupině se majetek při použití mimořádných odpisů odepisuje 24 (bez přerušení) měsíců počínaje měsícem následujícím po uvedení do užívání. A to do 60 % vstupní ceny během prvních dvanácti měsíců počínaje měsícem následujícím po uvedení do užívání a 40 % dalších dvanáct měsíců.

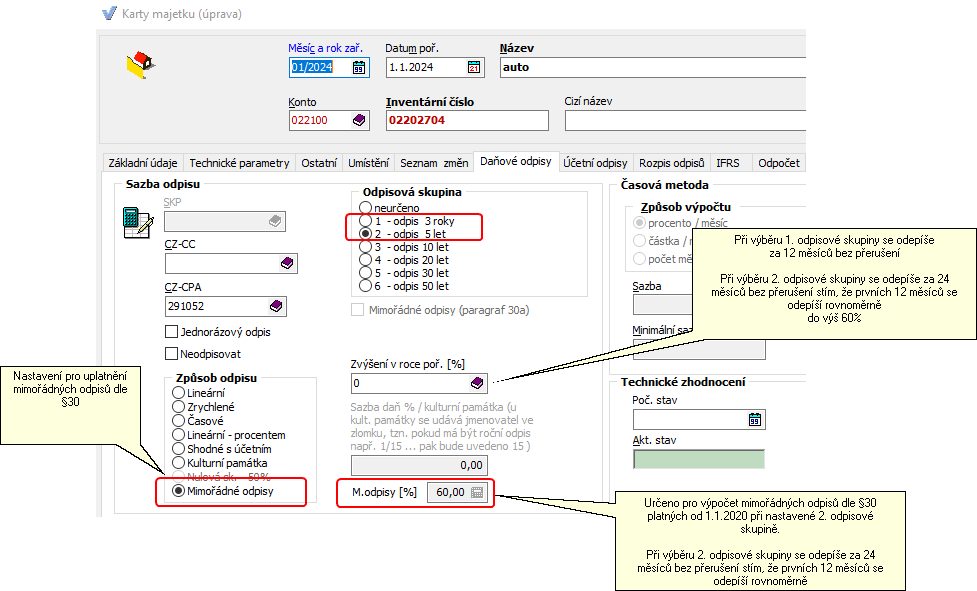

Pro to, aby se mohlo uplatnit výše uvedené odepisování je třeba zvolit způsob odpisu „mimořádné odpisy" a zadat odpisovou skupinu 1 nebo 2 dle povahy investice.

Formulář karty dlouhodobého majetku -záložka "daňové odpisy"

Příklad:

Předpokládejme, že máme kartu dlohodobého majetku pořízeného v období 01/2020, v odpisové skupině 2 se vstupní cenou 120 000 kč, u které chceme použít mimořádné odpisy. Průběh výpočtu a uplatnění daňových odpisů bude následující:

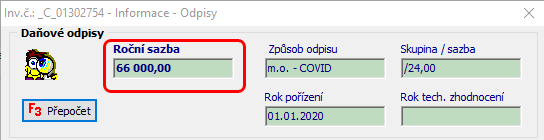

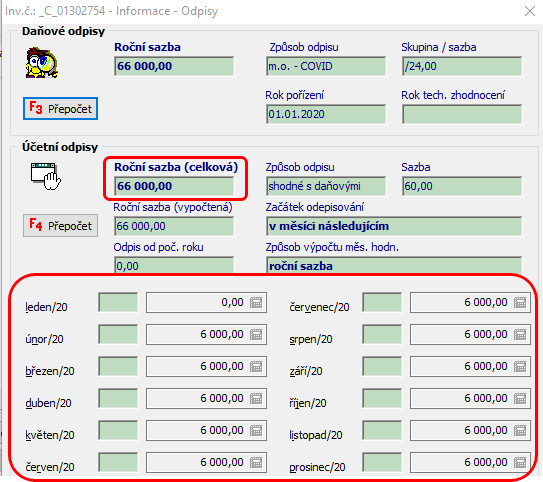

Rok 2020:

začátek o odepisování od měsíce následujícího od měsíce pořízení, tedy v prvním roce je možno uplatnit 11 měsíců. Vzhledem ktomu, že prvních 12 měsců uplatňujeme 60% vstupní ceny, pak je možné uplatnit:

(vstupní cena * 0,6 / 12) * 11

(120 000 * 0,6 / 12) * 11 = 66 000

Odpisový plán pro rok 2020

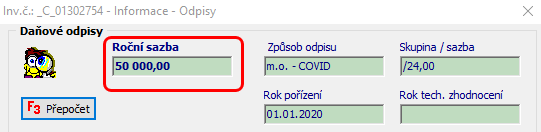

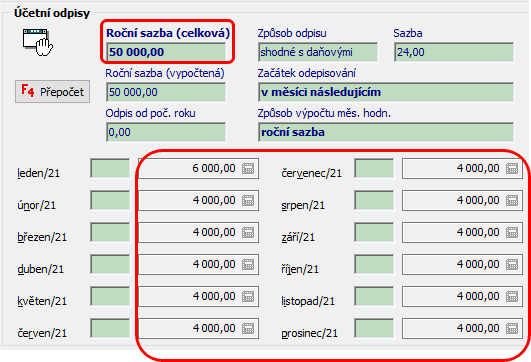

Rok 2021:

v prvním měsíci se ještě uplatní 1 měsíc z prvních 12 měsíců uplatnění 60% ze vstupní ceny. Tedy (120 000 *0,6 /12) *1 tj,. 6 000 Kč, dalších 11 měsíců pak ze zbývajících 40% vstupní ceny tedy:

(120 000 -120 000 *0,6) /12 *11 = 44 000

Celkem se tedy za rok 2021 odepíše 6 000 + 44 000= 50 000

Odpisový plán pro rok 2021

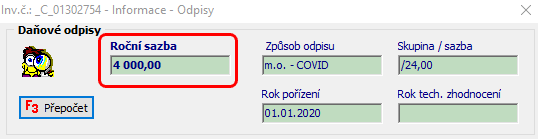

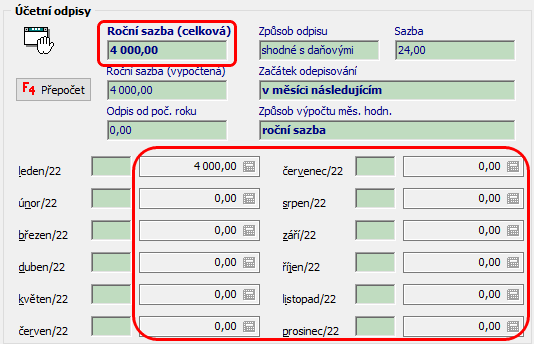

Rok 2022:

Zbývá doodepsat poslední měsíc: 4 000

Odpisový plán pro rok 2022

Mimořádné odpisy budou mít vliv na výpočet účetních odpisů pouze v případě nastavení způsobu účetního odepisování "shodné s daní". Odpisový plán pro jednotlivé roky tedy bude kopírovat vypočtené daňové odpisy viz výše.

Příklad:

Viz výše

Odpisový plán pro rok 2020

Odpisový plán pro rok 2021

Odpisový plán pro rok 2022

Výpočet měsíčních sazeb pro účetní odpisy bude probíhat dle výpočtu daňových odpisů, pokud bude nastaveno "shodné s daní". Jinak dle standardního chování dle nastavení způsobu odpisu.

Konsolidační balíček mění podmínky pro uplatňováním mimořádný odpisů a to pouze na silniční motorová bezemisní vozidla pořízená mezi 1.1.2024 a 31.12.2028. Takto dané vozidlo může poplatník odepsat bez přerušení za 24 měsíců, přičemž za prvních 12 měsíců uplatní odpisy rovnoměrně do výše 60 % vstupní ceny a za dalších 12 měsíců rovnoměrně do výše 40 % vstupní ceny. Viz výše.

Bezemisní vozidlo je definováno jako vozidlo, které nemá žádné emise CO2 (palivem je např. elektrická energie nebo vodík).

Související témata