Seznam témat:

odpisování vozidel kategorie M1 (2024)

Funkce je možné použít v řadě případů, kdy je potřeba zcela oddělit výpočet daňových a účetních odpisů včetně vstupních parametrů a to je výše ceny pro odpis a zůstatkových hodnot.

Pozor neplést si s "omezením odpisů", tj. kdy se za určité období neuplatňují odpisy.

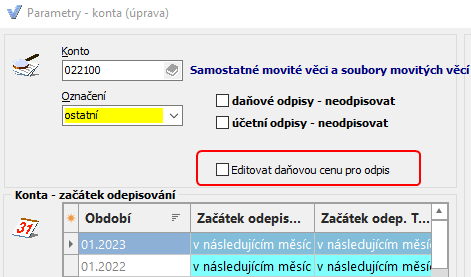

Předdefinované nastavení při zadávání karty dlouhodobého majetku je, že pro výpočet odpisů jak daňových tak účetních vycházíme z jedné ceny pro odpis. V případě, že např. na základě legislativy (např. §30 zákona o dani z příjmů) je potřeba omezit výši daňových odpisů, pak je možné nastavením parametrů vázaných s kontem pro námi vybrané konto umožnit zadávání tzv. ceny daňové pro odpis. To nám umožní odepisovat daňově pouze do výše námi takto zadané ceny. Je jasné, že od ceny daňové pro odpis se bude odvíjet i zůstatkové hodnoty daňové.

Předdefinované nastavení v parametrech vázaných s kontem - cena pro odpis se needituje:

Nastavení parametrů

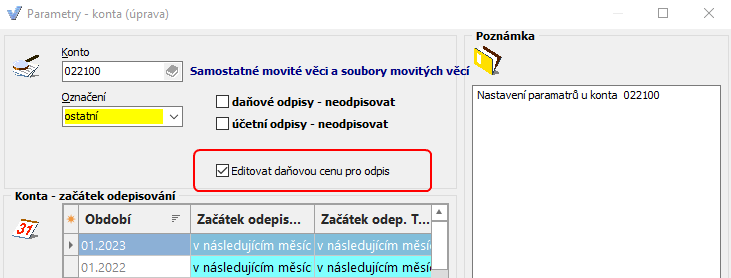

Postup, který umožní nastavení různých daňových a účetních cen pro odpis:

| • | nastavení v parametrech vázaných s kontem možnost "editovat cenu pro odpis" |

Nastavení parametru, který umožní v kartě majetku nastavit cenu pro odpis daňovou

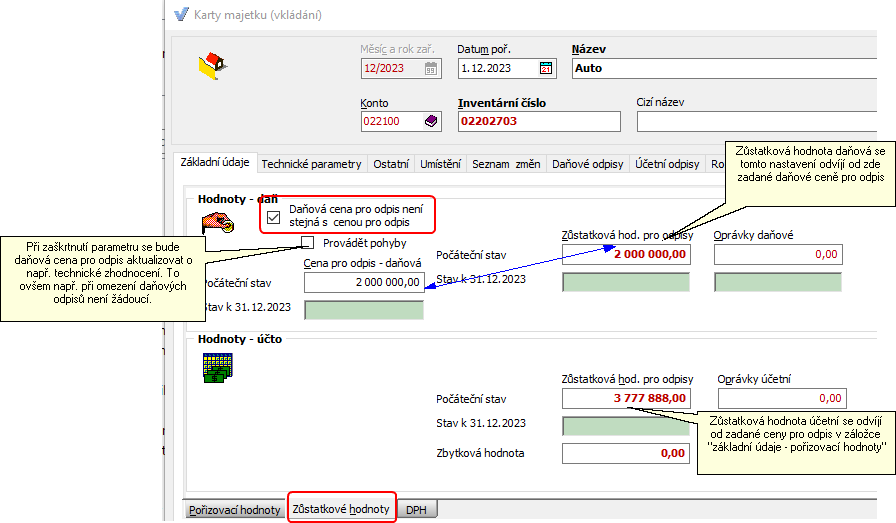

| • | v kartě majetku zaškrtnout parametr "daňová cena není shodná s cenou pro odpis" v záložce "zůstatkové hodnoty" |

Nastavení parametru pro zadání daňové ceny pro odpis

Při takovém to nastavení se daňové odpisy budou vypočítávat do výše zůstatkové ceny daňové, které je v tomto případě zadaná v jiné částce než cena pro odpis (v tomto případě se bude jednat pouze o cenu pro odpis účetní). Stejně tak účetní odpisy se budou realizovat do výše zůstatkové hodnoty účetní, ta se pak odvíjí od zadání v záložce "pořizovací hodnoty"

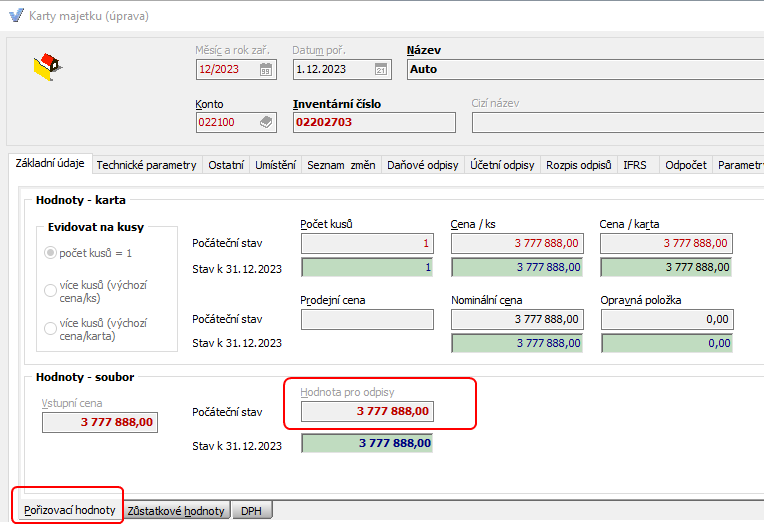

Zadání ceny pro odpis v kartě dlouhodobého majetku

Odpisování vozidel kategorie M1 (2024)

Novela zákona o daních z příjmů, jež nabývá účinností 1. 1. 2024 zavádí omezení výdajů u vozidla kategorie M1. Poplatníci tak mohou při odpisování vozidla kategorie M1 zahrnout do výdajů k zajištění zdanitelného příjmu pouze poměrnou část odpisů. Tato poměrná část se vypočte poměrem částky omezení výdajů u vozidla kategorie M1 a úhrnu vynaložených výdajů na vozidlo kategorie M1.

Částka tohoto omezení je stanovena na 2 mil. Kč, kdy úhrn těchto výdajů se rovná jeho vstupní ceně.

Pokud tedy podnikatel pořídí vozidlo, jehož cena přesahuje výše uvedenou hranici, za vstupní cenu se pro účely zákona o daních z příjmů považují 2 mil. Kč, a to v souladu s § 30e.

Technické zhodnocení

Novela zákona myslí také na technické zhodnocení, které by bylo provedeno na vozidle kategorie M1 a je definováno takto:

„Technické zhodnocení je od okamžiku, kdy je technické zhodnocení dokončeno a uvedeno do stavu způsobilého obvyklému užívání, a) částka omezení výdajů u tohoto vozidla rovna rozdílu mezi částkou 2 000 000 Kč a úhrnem částí odpisů, které byly výdajem na dosažení, zajištění a udržení zdanitelných příjmů, a b) úhrn výdajů vynaložených na toto vozidlo roven součtu zůstatkové ceny v daném okamžiku a výdajů na technické zhodnocení.“

Související témata