Seznam témat:

rozdíl v oceňování a vykazování

Funkce je určena pro účetní jednotky, které podléhají povinnosti vykazovat výsledky hospodaření a stav majetku a závazků v Mezinárodních standardech pro finanční výkaznictví IFRS (International Financial Reporting Standards).

Nejvýznamnější rozvahovou položkou většiny podniků bývá dlouhodobý hmotný majetek. Je to zároveň oblast, kde existuje i nejvíce rozdílů mezi IFRS a českými předpisy.

Dlouhodobý majetek je pro účely odepisování a vykazování v rámci IFRS veden v přeceněné částce, která je následně snížena o oprávky. Přeceněná částka má představovat reálnou hodnotu aktiva k datu přecenění. Tato reálná hodnota má být spolehlivě určitelná.

Reálná hodnota má odpovídat tržní ceně, která by byla určena nezávislým odhadcem. V případě, že tržní cenu není možno spolehlivě určit (např. položky jsou obchodovány pouze zřídka nebo zařízení je příliš specializované), používá se jiná technika ocenění, např. ocenění reprodukčními náklady, výnosová metoda nebo ocenění diskontovanými peněžními toky. Přecenění se provádí na individuální bázi. Přecenění je třeba provádět dostatečně často.

IFRS upravují dlouhodobý hmotný majetek zejména standardem IAS 16 – pozemky, budovy a zařízení. Výjimky z tohoto standardu jsou:

| • | pokud jiný standard vyžaduje či dovoluje jiné účetní ošetření, |

| • | pozemky, budovy a zařízení, které jsou držené za účelem prodeje v souladu s IFRS 5, |

| • | biologická aktiva – viz IAS 41 – Zemědělství, |

| • | nerostná práva a nerostné zdroje jako ropa, zemní plyn a podobné “neobnovitelné” zdroje. |

Aby bylo možné vůbec provádět oceňování a vykazování dlouhodobých hmotných aktiv v IFRS je potřeba provést základní nastavení parametrů, číselníků a nakonec zadání potřebných údajů přímo do karet dlouhodobého majetku

Postup při základním nastavení:

| • | v číselníku pohybů zadat pohyby pro provedení přecenění a zpracování odpisů IFRS |

| • | zadání hodnot do karet dlouhodobého majetku nutné pro provádění odpisů IFRS - tržní hodnota, konto IFRS, doba odepisování... |

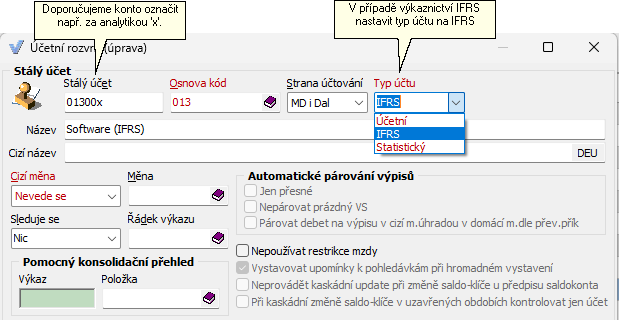

Veškeré výkaznictví týkající se vykazování dlouhodobých hmotných aktiv v Mezinárodních standardech pro finanční výkaznictví IFRS se provádí na kontech (účtech), které je nutné označit typem konta = "IFRS"

Nastavení konta IFRS

Konta je dobré navíc odlišit nejen významově (typ konta), ale je dobré doplnit libovolné označení. Zde např. je za konto doplněn znak "x", aby bylo okamžitě zřejmé o jaký typ konta jde:

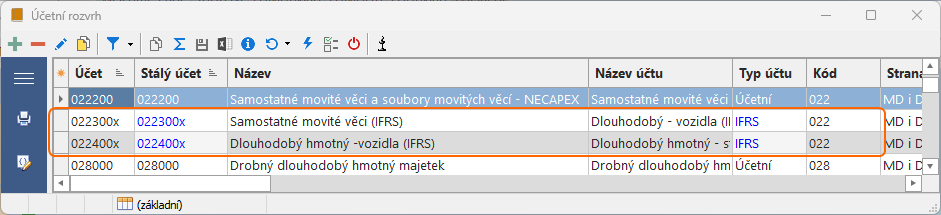

Konta - označení kont typu IFRS

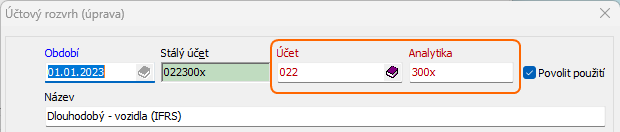

Aby bylo jednoduché vždy rychle rozlišit o jaký účetní záznam jde, je nutné označit též analytiku. Nejlépe stejným znakem jaké je v označení konta:

Stálé účty s přiřazeným účtovým rozvrhem - označení typu IFRS

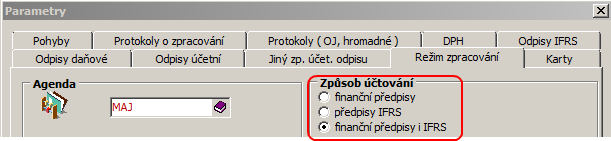

Úplně na začátku je potřeba nastavit v parametrech majetku, že vůbec chceme provádět výkaznictví v mezinárodním standardu (IFSR) a zda pouze IFRS nebo také se současně bude zpracovávat české resp. slovenské výkaznictví. Odtud zadání možností:

| • | finanční předpisy |

| • | předpisy IFRS |

| • | finanční předpisy a předpisy IFRS |

Způsob vykazování

Dále následují parametry týkající se samotného výpočtu odpisů IFRS.

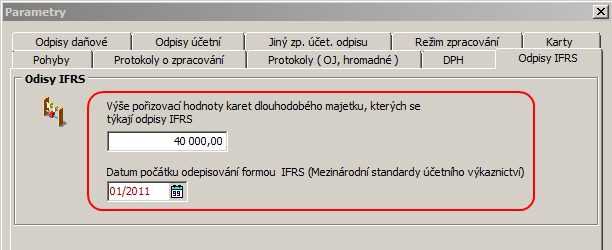

Vzhledem k tomu, že zařazení majetku do evidence dlouhodobého majetku české resp. slovenské účetní legislativy může mít jiné parametry než u Mezinárodních standardů finančního výkaznictví (IFRS), je výpočet odpisů IFRS limitován výší minimální hodnoty vstupní ceny. Pokud zde bude 0, pak samozřejmě všechny karty v evidenci dlouhodobého majetku budou zároveň odepisovány v rámci IFRS.

Nastavení parametrů pro výpočet odpisů IFRS

Dále je dobré nastavit nejčastěji používaný pohyb pro zpracování odpisů IFRS (většinou je tento pohyb pouze jeden, nepředpokládá se, že by se odpisy zaúčtovávaly pokaždé jinak). Takto se vždy do zpracování přednastaví vybraný pohyb "odpisy IFRS". Tento parametr samozřejmě není povinný a nemá na výkaznictví IFRS vliv, jde pouze o zjednodušení ovládání.

Konta IFRS - označení

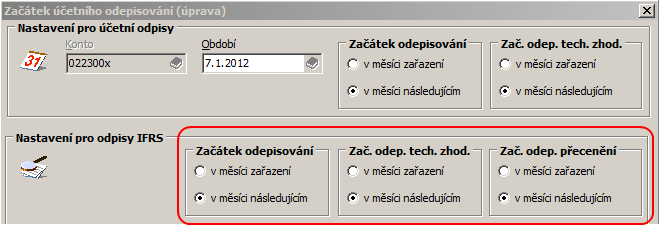

Dále je nutné nastavit počátky odepisování při změnách v nastavení hodnot majících vliv na výši a výpočet odpisů IFRS. A to při zavedení do evidence, při technickém zhodnocení a při provedení přecenění. Tyto parametry jsou vázány přímo s kontem.

Nastavení počátku odepisování při provedených změnách

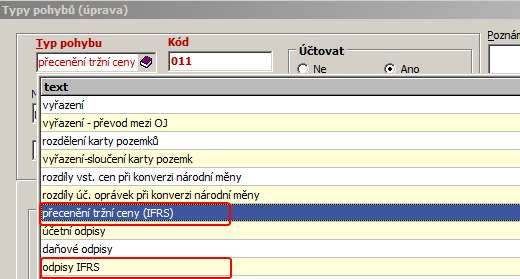

V číselníku pohybů musí být zadány minimálně dva pohyby týkající se Mezinárodních standardů pro finanční výkaznictví IFRS a to pohyb pro nastavení přecenění a pohyb určený pro zaúčtování odpisů IFRS.

Pohyby spojené s účtováním IFRS

Zde je důležité si uvědomit, že všechno, co se bude týkat výkaznictví IFRS musí být vedeno na kontech takto označených.

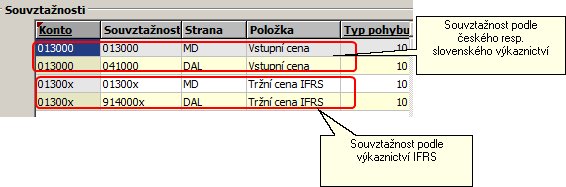

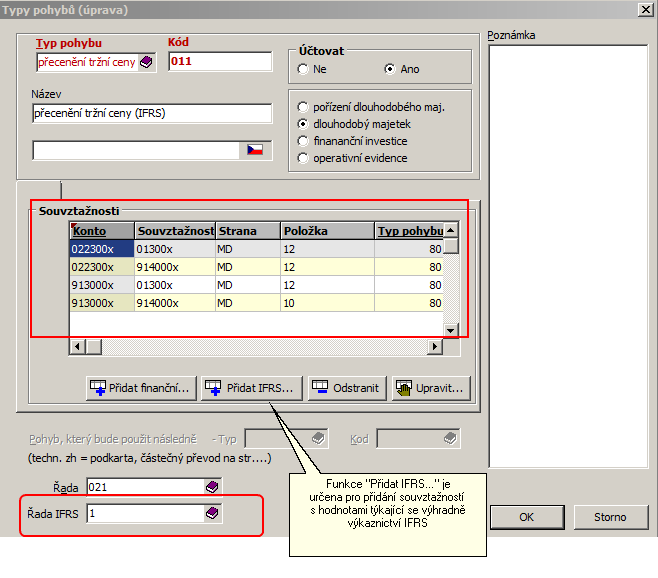

Pokud je parametrem dáno, že se bude provádět výkaznictví pro IFRS, pak je potřeba nastavit souvztažnosti i pro konta IFRS tak aby bylo toto výkaznictví splněno. Takže do pohybů, u kterých je nastaveno "účtovat" je nutné doplnit tyto souvztažnosti a doplnit řady pro doklad dle české resp. slovenské legislativy a IFRS. V případě, že bude vyplněna stejná řada, pak se obě části zaúčtují do dokladu jednoho.

Příklad

Například u typu pohybu 01 - "nový nákup".

Zadání souvztažností podle obojího výkaznictví

Formulář pro zadání pohybu - položky nutné pro účtování IFRS

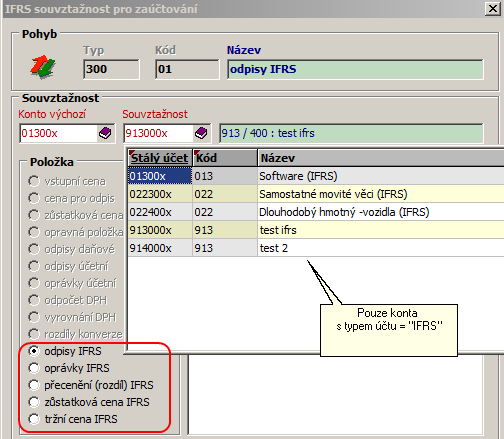

U souvztažností vázaných na výkaznictví IFRS se nabízí konta podle typu účtu = "IFRS" a s tím spojených položek. Pro přidání souvztažnosti IFRS je určena speciální funkce "Přidej IFRS..." ve formuláři pohybu. Viz výše.

Formulář pro zadání souvztažností IFRS

Dlouhodobý nehmotný majetek se v průběhu jeho používání, minimálně však jednou ročně při roční účetní závěrce, přeceňuje na reálnou hodnotu. Reálná hodnota je stanovena na základě tržní ceny majetku, není-li to možné, přeceňuje se na základě výnosové metody. Výnosové metody pracují pro zjednodušení se stabilním odhadem tempa růstu do budoucna.

Přecenění dlouhodobém majetku v IS Vision ERP se provádí použitím typu pohybu "přecenění tržní ceny (IFRS)". Funkce je umístěna buď v záhlaví prohlížeče karet dlouhodobého majetku:

Umístění funkce ostatní pohyby v záhlaví prohlížeče

nebo pomocí tlačítka "Změny" v kartě dlouhodobého majetku:

Umístění funkce ostatní pohyby v kartě majetku

Po provedení pohybu se provede program automaticky následující kroky:

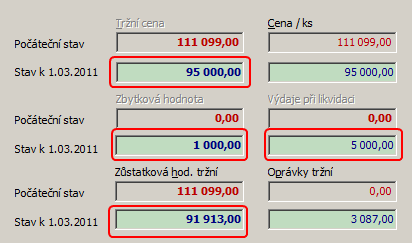

| • | vybraný pohyb "přecenění tržní ceny (IFRS)" se uloží do seznamu pohybů ke kartě. Tím se upraví aktuální stav hodnot "tržní cena", "zbytková hodnota", "výdaje na likvidaci" a "zůstatková hodnota tržní": |

Aktuální stav hodnot pro výpočet odpisů IFRS

| • | vytvoří se doklad, jsou-li splněny podmínky pro jeho vytvoření (u pohybu nastaveno "účtovat", zadaná řada pro doklad, zadány souvztažnosti pro zaúčtování přecenění tržní hodnoty) |

| • | uloží se informace do evidence "historie tržních cen" |

| • | provede se přepočet odpisů IFRS |

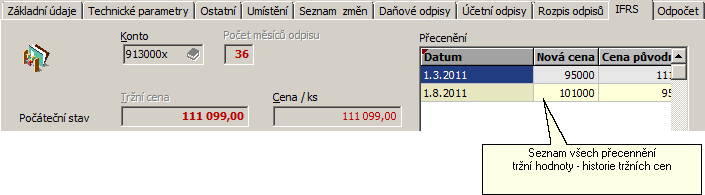

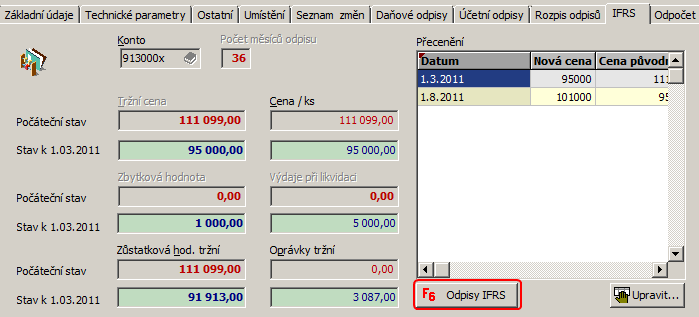

U každé karty se eviduje historie tržních cen, tedy jakým způsobem se vyvíjela reálná hodnota majetku. Historie cen je umístěna přímo v kartě dlouhodobého majetku v záložce "IFRS". Tento seznam je tvořen použitím typu pohybu "přecenění tržní ceny (IFRS)".

Historie vývoje tržních cen

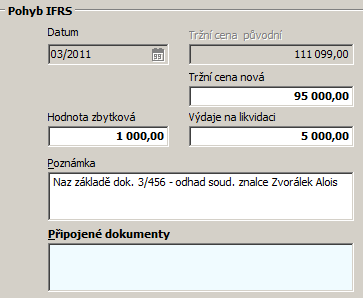

Popis položek u pohybu "přecenění"

Formulář pro zadání přecenění

Popis položek:

| • | tržní cena nová - aktuální reálná hodnota tržní ceny majetku |

| • | hodnota zbytková - aktuální reálná hodnota zbytková |

| • | výdaje na likvidaci - aktuální reálná hodnota "výdaje na likvidaci" |

| • | připojené dokumenty - k takto provedenému pohybu je možné zároveň připojit dokument, na základě kterého se přecenění tržní ceny |

Odpisy IFRS jsou evidovány v samostatné tabulce. Odpisy IFRS se automaticky vypočítají při zadání položek nutných k výpočtu odpisů IFRS (tržní cena, počet odpisů, zůstatková hodnota tržní, případně zbytková hodnota nebo výdaje na likvidaci) a je vytvořen roční odpisový plán.

Prohlížení ročního odpisu IFRS se spustí v záložce IFRS ve formuláři karet dlouhodobého majetku (F6) nebo v záhlaví prohlížeče karet dlouhodobého majetku.

Umístění funkce pro prohlížení odpisového plánu IFRS

Plán do konce odepisování je vytvořen na základě aktuálních hodnot a je přístupný pouze k prohlížení a tisku.

Aby se vypočetly odpisy IFRS, musí být splněny a nastaveny parametry:

- nenulová tržní cena, větší nebo rovno minimální hodnotě tržní ceny zahrnuté pro odepisování IFRS

- nenulová tržní zůstatková hodnota

- počet měsíců odpisu větší jak nula

- v parametrech "režim zpracování" nastaveno účto + IFRS nebo IFRS

- v parametrech "odpisy IFRS" datum počátku odepisování musí být menší nebo rovno aktuálnímu období pro výpočet odpisů

- v parametrech vázaných s kontem nastaveno "odepisovat IFRS"

Výpočet odpisů program provede automaticky po jakékoliv změně, která má vliv na výši či způsob výpočtu odpisů IFRS. To je samozřejmě zavedení do evidence a vyplnění základních hodnot, dále to může být technické zhodnocení, přecenění tržní ceny, nebo také vyřazení, kdy se odpisy IFRS přestanou uplatňovat. Změnu ve způsobu výpočtu může znamenat také použití typu pohybu "oprava" (např. změna doby odepisování - počet měsíců odpisu).

Přepočet odpisů je pak možný přímo v odpisovém plánu u konkrétní karty nebo hromadně po zadání parametrů pro přepočet odpisů.

Zpracování odpisů probíhá zároveň se zpracováním měsíčním, tedy zpracování odpisů účetních.

Předpokladem toho, aby zpracování proběhlo úspěšně je zadání a správné nastavení typu pohybu "odpisy IFRS". Tj. u pohybu musí být nastaveno "účtovat" a musí být zadány souvztažnosti pro zaúčtování odpisů IFRS.

Program při zpracování provede následující kroky, které se týkají výkaznictví IFRS:

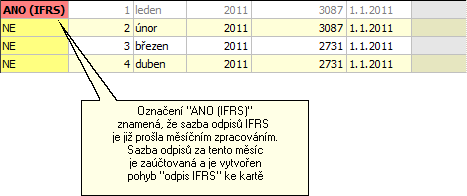

| • | vytvoří zápis pohybu o provedených odpisech IFRS ke kartám, u nichž byl v aktuálním období nenulový odpis IFRS. |

| • | označení měsíčního účetního odpisu "zaúčtovaný" v ročním odpisovém plánu |

Označení již zaúčtovaných odpisů IFRS v ročním odpisovém plánu

| • | vytvoří doklad s odpisy IFRS za aktuální období. Doklad se vytváří na základě zadaných souvztažností u typu pohybu "odpisy IFRS". U pohybu musí být vždy nastaveno účtovat, jinak se celá akce neprovede. |

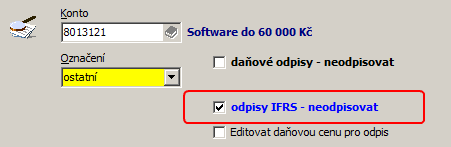

Omezení odepisování je možné v rámci IFRS svázat pouze s kontem a to na celou dobu odepisování. Tady je odlišnost od odpisů daňových resp. účetních, kde je možné pozastavení odepisování vázat s kartou na konkrétní fiskální období.

V parametrech vázaných s kontem je přímo parametr, který umožní u konta s označením typu = "IFRS" nastavit na "neodepisovat".

Nastavení omezení odepisování u konta IFRS

Rozdíl v oceňování a vykazování

Základní rozdíly při oceňování a vykazování dlouhodobých hmotných aktiv v Mezinárodních standardech pro finanční výkaznictví IFRS (International Financial Reporting Standards) a českým resp. slovenským standardům:

| • | Základním kritériem pro oceňování dlouhodobého majetku je obecně doba použití. Při ocenění se vychází z tzv. tržní hodnoty. |

| • | Použití zbytkové hodnoty při výpočtu odpisů IFRS zbytkové hodnoty. Podle českého resp. slovenského zákona o účetnictví se v praxi se odepisuje "do nuly". Ovšem podle standardů např. IFRS se v některých případech odepisuje do zbytkové hodnoty (Residual value) - předem stanovené cílové zůstatkové hodnoty. |

| • | Očekávané výdaje na likvidaci dlouhodobého majetku. |

Oceňování majetku dle české právní úpravy

Hmotný majetek

Základními principy, které jsou uvedeny v naší právní úpravě pro účely oceňování dlouhodobého hmotného majetku, jsou pořizovací cena, reprodukční pořizovací cena a vlastní náklady.

Zaměříme-li se i na právní úpravu, která upravuje daňové záležitosti, tedy zejména zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdější předpisů, nalezneme zde pro případ ocenění dlouhodobého hmotného majetku pojem vstupní cena. Vstupní cenou budeme rozumět tři výše uvedené principy, a to pořizovací cenu, reprodukční pořizovací cenu a vlastní náklady.

Pořizovací cena se použije vždy, je-li majetek pořízen za úplatu, tedy koupí.

Reprodukční pořizovací cenou se oceňuje dlouhodobý hmotný majetek nabytý zejména darováním. Reprodukční pořizovací cenou oceňuje účetní jednotka také dlouhodobý hmotný majetek, který byl vytvořen ve vlastní režii, ale u kterého nelze vlastní náklady zjistit. Další možností je například použití u nově zjištěného majetku při inventarizaci či u vkladu dlouhodobého hmotného majetku.

Vlastními náklady se ocení dlouhodobý hmotný majetek vytvořený vlastní činností. Do vlastních nákladů se zahrnují veškeré přímé a nepřímé náklady související s vytvořením oceňovaného majetku.

Nehmotný majetek

Dle § 25 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, se nehmotný majetek k okamžiku pořízení oceňuje pořizovací cenou, a to v případě pořízení nákupem. Bude-li účetní jednotka nehmotný majetek pořizovat ve vlastní režii, bude východiskem pro jeho ocenění princip vlastních nákladů. Třetí a poslední „základní“ princip, který naše právní úprava umožňuje pro ocenění nehmotného majetku, je reprodukční pořizovací cena.

Reprodukční pořizovací cenou budeme oceňovat nehmotný majetek v případě pořízení darováním či jiným bezplatným nabytím tohoto majetku. Reprodukční pořizovací cenou má účetní jednotka povinnost ocenit také vklad dlouhodobého nehmotného majetku, s výjimkou vkladů oceněných na základě společenské smlouvy nebo zakladatelské listiny jinými způsoby, a také nehmotný majetek nově zjištěný, který v účetnictví dosud nebyl zachycen (zde se jedná například o inventarizační přebytek). Za určitých podmínek můžeme pro ocenění nehmotného majetku použít i ocenění reálnou hodnotou. Využití reálné hodnoty ovšem naše právní úprava umožňuje pouze v konkrétních případech. Tento způsob ocenění je umožněn například účetním jednotkám, jejichž předmět podnikání je upraven v zákoně č. 248/1992 Sb., o investičních společnostech a investičních fondech, ve znění pozdějších předpisů.

Oceňování majetku dle mezinárodní právní úpravy

Hmotný majetek

Na rozdíl od české právní úpravy počítá mezinárodní právní úprava i s principy, respektive metodami, které nejsou založeny na principu historické ceny. Koncepční rámec IFRS definuje následující oceňovací základny:

| • | Historická cena: částka vynaložená na získání aktiva v době pořízení. |

| • | Běžná reprodukční cena: částka, která by měla být uhrazena, kdyby bylo stejné nebo obdobné aktivum pořízeno v současné době. |

| • | Realizovatelná hodnota: částka, která by byla v současné době získána prodejem aktiva za obvyklých podmínek. |

| • | Současná hodnota: současná diskontovaná hodnota budoucího čistého peněžního příjmu. |

Velmi podstatným rozdílem oproti české právní normě je zejména oceňování náhradních dílů. I zde jsou náhradní díly a servisní zařízení obvykle oceňovány jako zásoby. U hlavních náhradních dílů a přídavných zařízení, kde účetní jednotka předpokládá použití na delší období než 1 rok.

Nehmotný majetek

Mezinárodní právní úprava přistupuje k oceňování dlouhodobého nehmotného majetku oproti české právní úpravě jinak. Pro uvedení do problematiky oceňování tohoto druhu majetku je rozhodující vymezení uznání položky majetku. Kritéria vymezená pro tento účel ve standardu IAS 38 Nehmotná aktiva jsou následující 8:

a) existence nehmotného aktiva je výsledkem minulých událostí,

b) využití nehmotného aktiva je kontrolováno podnikem,

c) očekává se, že ekonomický užitek poplyne do podniku,

d) pořizovací náklady mohou být spolehlivě měřeny,

e) nehmotné aktivum musí být identifikovatelné, tzn. jednoznačně odlišitelné od goodwillu. Takové aktivum může účetní jednotka prodat či pronajmout, aniž by s ním prodávala či pronajímala jiná svá aktiva.

Dlouhodobý nehmotný majetek je k okamžiku jeho uznání oceněn pořizovacími náklady. Oceňování v průběhu používání majetku, respektive jeho přeceňování, se provádí pomocí snížení o oprávky a případné ztráty ze snížení hodnoty.

Dlouhodobý nehmotný majetek se v průběhu jeho používání, minimálně však jednou ročně při roční účetní závěrce, přeceňuje na reálnou hodnotu. Reálná hodnota je stanovena na základě tržní ceny majetku, není-li to možné, přeceňuje se na základě výnosové metody.

Zbytková hodnota (salvage nebo residual value) je odhad reálné hodnoty na konci životnosti. Sleduje se proto, aby se během užívání majetku nezkreslovaly odpisy a zisk / ztráta při jeho likvidaci. Je to částka, kterou účetní jednotka očekává, že získá za dané aktivum na konci doby jeho použitelnosti po odečtení nákladů spojených s jeho vyřazením (např. při prodeji ojetého vozu).

Zde je důležité odhadnout reálnou zbytkovou hodnotu (ne příliš vysokou nebo nízkou) proto, aby odpisy (potažmo hospodářský výsledek) nezkreslila. Pokud toto nastane, jedná se o chybu

Obvykle se zbytková hodnota stanovuje na 10% až 20% pořizovací hodnoty, ale to je pouze orientační.

Příklad

Například, pokud firma pořídí majetek za 12,000, stanoví zbytkovou hodnotu na 2,000 a nakonec majetek prodá za 4,000, asi se bude jednat o chybu.

Pokud majetek prodá za 2,500, chyba to nebude, a nebude nutná zpětná oprava.

Dosavadní praxe účetního (ovšem i daňového) odpisování dlouhodobý majetek odpisuje po dobu jeho předpokládané životnosti do nuly. Při jeho vyřazení - je-li plně odepsán - má tedy nulovou zůstatkovou hodnotu.

Pokud se předpokládají výdaje při vyřazení dlouhodobého majetku, pak aktiva převyšují očekávané příjmy.

Tyto očekávané výdaje (diskontované na současnou hodnotu) je nutno zahrnout do vstupní tržní ceny dlouhodobého majetku odepisovaného pomocí Mezinárodních standardů účetního výkaznictví.

Příklad

Například při likvidaci povrchových dolů, jaderných elektráren, chemických výrob a pod. nejsou náklady na likvidaci zanedbatelné

Související témata