Seznam témat:

odpočet daně je možné uplatnit v částečné výši (§ 72)

poměrná výše odpočtu daně (§ 75)

zdanění služeb v případě poskytnutí úplaty plátci registrovanému v jiném členském státě (§ 24)

oprava daně u pohledávek za dlužníky v insolvenčním řízení (§ 44 + § 46)

nové vykazování dovozu zboží dle § 71g

režim přenesení daňové povinnosti

opravné dodatečné daňové přiznání

Změny v evidenci DPH v IS VISION ERP v souvislosti s novelou zákona o DPH s účinností od 1.4.2011

U přijatých plnění je právo uplatnit odpočet daně až po splnění podmínek (§ 73)

Obecně se dá říct, že novela zákona oddělila od vzniku nároku na odpočet PRÁVO UPLATNĚNÍ ODPOČTU (§ 73/2), které váže na splnění podmínek:

| • | V okamžiku uplatnění odpočtu daně při tuzemských plněních (plnění s českou DPH) musí plátce mít daňový doklad. Tato podmínka je v § 73 odst.1 písm. a). Znamená to, že plátce je nově povinen sbírat důkazní prostředek ke každému daňovému dokladu, aby bylo zřejmé, kdy byl doklad doručený. |

Příklad

Plátce obdrží 1.5.2011 daňový doklad, která má DUZP 29.4.2011. Odpočet daně má plátce právo uplatnit za zdaňovací období měsíce 5/2011 – je-li plátcem s měsíčním zdaňovacím obdobím.

Obecně tedy plátce bude prokazovat, kdy mu byl daňový doklad doručený.

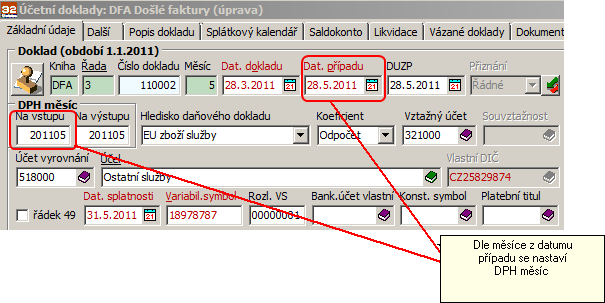

Ve IS Vision ERP se u přijatého plnění již nenastavuje měsíc DPH (Rok*100+měsíc) dle DUZP, ale vždy podle data účetního případu (datum případu), poněvadž datum účetního případu lze vázat na přijetí daňového dokladu:

Účetní doklad - datum účetního případu

| • | Nyní je nutné, aby se účetní jednotka rozhodla, jakým způsobem zajistí vazbu měsíce účetního dokladu na zdaňovací období. V každém případě bude účet DPH (343) vyúčtován do měsíce dle měsíce dokladu a bude složitější zajistit přesnou vazbu stavu účtu 343 na daňové přiznání. |

| • | U operací s přenesením daňové povinnosti (Reverze Charge) je povinnost přiznat daň podle jednotlivých ustanovení zákona, také je podmínka mít daňový doklad, ale pokud jej plátce nemá, lze nárok na odpočet daně prokázat jiným způsobem (§ 73/1/b). Znamená to, že v okamžiku povinnosti přiznat daň bude (v případě nároku) současně uplatněn odpočet daně. |

| • | U dovozu zboží je plátce oprávněn uplatnit nárok na odpočet daně při přiznání daně (je-li správcem daně finanční úřad), nebo daň zaplatit (je-li správcem daně celní úřad) a mít daňový doklad (§ 73/1/c,d) |

Odpočet daně je možné uplatnit v částečné výši (§ 72)

Právo na odpočet daně definuje § 72, kde odst.1 definuje oprávnění k odpočtu daně na vstupu u přijatých zdanitelných plnění, které v rámci svých ekonomických činností použije pro účely uskutečňování …, nově je potřeba připomenout odst. 2, který definuje, že daní na vstupu se rozumí daň uplatněná podle zákona.

Nelze tedy uplatnit nárok na odpočet daně u nesprávně vystaveného daňového dokladu nebo nesprávně přiznané daně na výstupu s místem plnění jak tuzemsku tak mimo tuzemsko, u osvobozených plnění pokud je na DD daň, když daň uplatní neplátce, pokud je chybně sazba daně, nebo je daň chybně vypočtena apod.

Je nutné v této souvislosti upozornit na § 73 odst. 6, který reaguje na možnost uplatnění odpočtu daně při chybně vystaveném dokladu, pokud je daň vyšší, pak lze uplatnit jen výši správně vypočtenou podle zákona o DPH, je-li na daňovém dokladu daň nižší, potom jen tuto nižší částku.

Došlo také ke změně u odpočtu daně u dárků s pořizovací cenou do 500 Kč a u obchodních vzorků bez úplaty, (v § 72 odst. e je vypuštěný bod § 13/8/c ) a odpočet se tedy provede podle toho, k jakým zdanitelným plněním jsou poskytnuty (tedy krácení dně na vstupu).

Odpočet daně v částečné výši je potom definován v § 72 odst. 6.

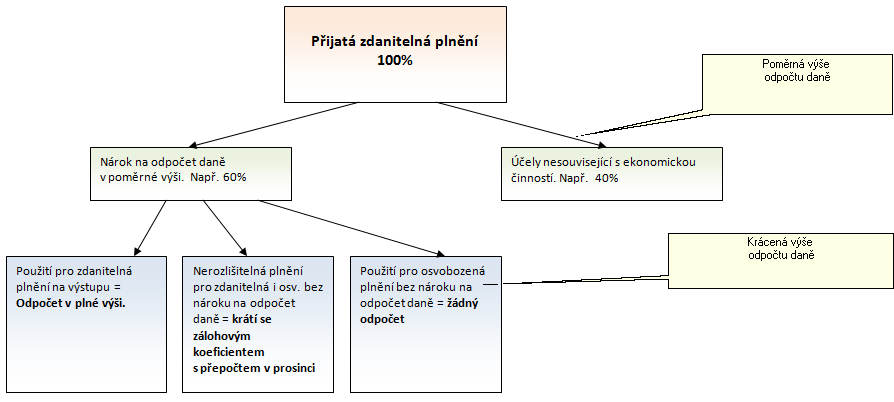

Odpočet daně je vázán na použití pro ekonomickou činnost plátce, a pokud použije plátce zdanitelné plnění pro ekonomickou činnost i pro účely které s ekonomickou činností nesouvisí, pak definuje odpočet v poměrné výši (§ 75), přičemž takto zkrácený nárok na odpočet daně podléhá způsobu výpočtu odpočtu daně v krácené výši (§ 76) při použití přijatých zdanitelných plnění jak pro ekonomickou činnost s nárokem na odpočet daně, tak pro ekonomickou činnost ve formě plnění osvobozených od DPH na výstupu bez nároku na odpočet daně.

Graficky by to šlo vyjádřit takto

Rekapitulace

| • | § 72 určuje nárok na odpočet daně, |

| • | § 73 podmínky pro uplatnění nároku na odpočet daně, |

| • | § 74 (dosud § 77) určuje snížení či zvýšení uplatněného odpočtu daně ve vazbě na §42 (dříve dobropis a vrubopis) u sníženého odpočtu daně jako povinnost, u zvýšení uplatněného odpočtu jako právo, |

| • | §75 způsob výpočtu daně v poměrné výši v případě použití zdanitelných plnění pro účely související a nesouvisející z ekonomickou činností plátce, |

| • | § 76 určuje způsob výpočtu daně v krácené výši – použití zdanitelných plnění pro plnění zdanitelná a osvobozená na výstupu s nárokem na odpočet daně a plnění osvobozená bez nároku na odpočet daně, |

| • | § 77 vyrovnání odpočtu daně u obchodního majetku krátkodobého charakteru ve lhůtě 3 let, toto je ve Vision ERP zatím řešeno jen pro opravy poměrného a kráceného odpočtu na přijatém plnění, posléze bude řešeno i v evidenci majetku pro majetek krátkodobého charakteru, |

| • | § 78 až 78c – úprava odpočtu daně je rozšířeno u DM nemovitostí na 10 let, také bude ve Vision ERP řešeno následně v evidenci majetku, |

| • | původní § 79 vyrovnání odpočtu daně je nově upraveno v §78 až §78c. |

Poměrná výše odpočtu daně (§ 75)

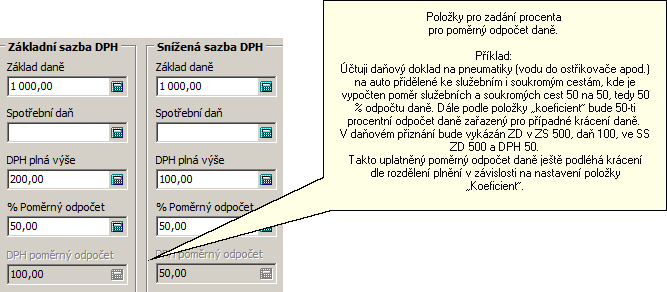

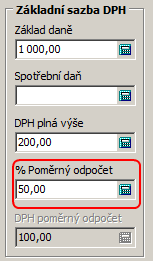

Ve IS Vision ERP v přijatém plnění jsou nově položky pro zadání procenta odpočtu daně. Poměrný odpočet lze zapsat buďto tak, že se uvede část základu daně a daně po položky „Není předmětem“, nebo je možné zadat celkový základ daně, celkovou daň na daňovém dokladu a stanovit procento pro poměrný odpočet daně. Poměrný základ daně a DPH je potom uvedena na řádcích 41 a 42 v příslušných sloupcích.

Formulář - přijaté zdanitelné plnění (hledisko dokladu "tuzemsko")

Příklad

Např. daňový doklad na pneumatiky (případně vodu do ostřikovače apod.) na auto přidělené ke služebním i soukromým cestám, kde je vypočten poměr služebních a soukromých cest 50 na 50, tedy 50 % odpočtu daně.

Podle položky „koeficient“ bude 50-ti procentní odpočet daně zařazený pro případné krácení daně.

Položka "koeficient" ve formuláři dokladu

V daňovém přiznání bude vykázán ZD v ZS 500, daň 100, ve SS ZD 500 a DPH 50.

Takto uplatněný poměrný odpočet daně ještě podléhá krácení dle rozdělení plnění v závislosti na nastavení položky „Koeficient“.

50 % odpočet daně

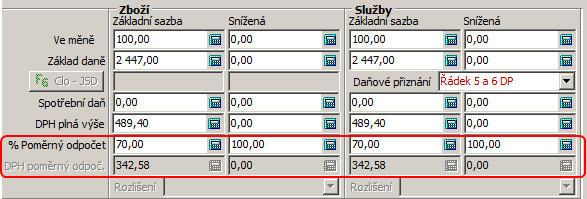

U přijatých plnění z EU je možné nastavit výpočet daně na výstupu z celého základu daně a provést poměrný odpočet daně na vstupu:

Formulář dokladu - uskutečněné plnění

U dokladů vystavovaných na základě poskytnutí úplaty předem (přijaté zálohové doklady) není ve Vision ERP možnost poměrného odpočtu. Předpokládá se, že v takových případech bude odpočet provedený jen v poměrné výši, nebo poměrný odpočet bude účtovaný až u vyúčtování.

Pokud nelze stanovit poměrný odpočet podle skutečného podílu, je povinnost stanovit poměr kvalifikovaným odhadem, bude-li se odhad odlišovat o více jak 10 procentních bodů, pak se bude výše odpočtu opravovat v posledním zdaňovacím období a v DP se bude uvádět na nový řádek 45 – bude řešeno později.

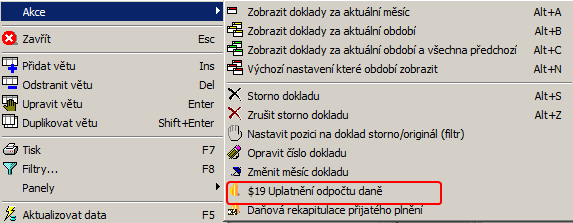

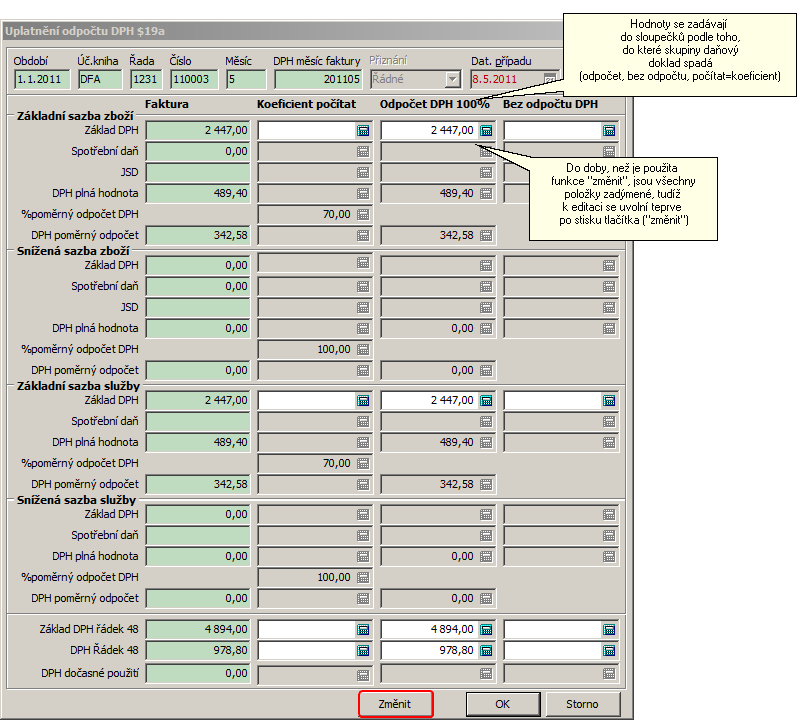

Nyní je možné řešit jen běžné opravy během roku na přijatém plnění u dokladů ve zdaňovacím období přímo v těchto dokladech, opravy z jiných měsíců mimo posledního měsíce roku se mohou provést buďto stornem a novým zavedení položky (bude vykázáno v dodatečném daňovém přiznání, je možné použít funkci podobně jako dříve pro krácení daně nově jak pro krácení, tak poměrný odpočet v záložce daňového dokladu nebo funkčním tlačítkem na přijatém plnění:

Tlačítko v záhlaví prohlížeče

![]()

nebo

Vyvolání menu v těle prohlížeče pravým tlačítkem myši - nabídne se seznam akcí nad daty

Ve formuláři faktury se použije funkce (tlačítko) "Změnit". Použitím funkce se nabídnou příslušné položky ke změně resp. editaci.

Použití funkce pro uplatnění odpočtu "změnit"

Zde je možné změnit jak procento poměrného odpočtu, tak i změnit použití dle položky „Koeficient“.

§ 75 odst. 2 připouští uplatnění odpočtu v plné výši a poté část přijatého plnění, kterou použije pro účely nesouvisející s ekonomickou činností zdaňovat na výstupu. Nelze ale takto postupovat u hmotného majetku nakoupeného do 1.4.2011.

Poměrná část odpočtu u dlouhodobého majetku vytvořeného vlastní činností

Zákon v § 13 rozšiřuje zdanitelná plnění mimo jiné o dlouhodobý majetek vytvořený vlastní činností pokud plátce použije tento majetek pro účely, pro které má nárok na odpočet daně podle § 72/6 (odpočet v částečné výši).

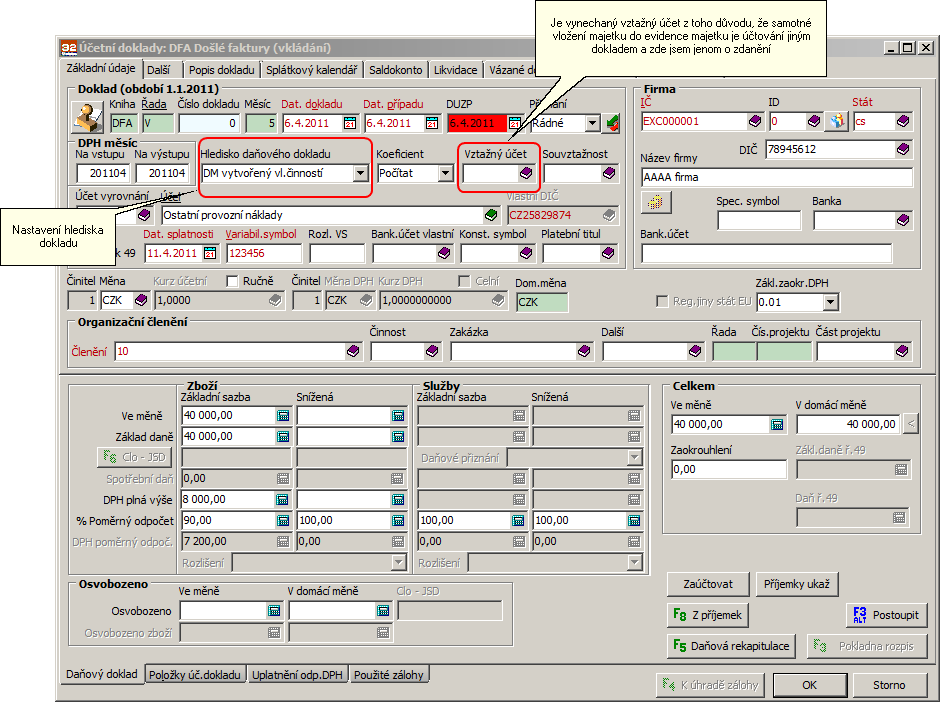

V IS Vision ERP je vytvořené nové hledisko pro tato zdanitelná plnění s názvem "DM vytvořený vl.činností":

Příklad zdanění a odpočtu daně u majetku vytvořeného vlastní činností

Je vynechaný vztažný účet z toho důvodu, že samotné vložení majetku do evidence majetku je účtování jiným dokladem a zde jsem jenom o zdanění, proúčtování daně, zavedení poměrného odpočtu daně stanoveného na 90% (§ 75) a poněvadž je položka „Koeficient“ nastavena na „počítat“, tak se vychází z předpokladu, že se daň na vstupu bude ještě krátit zálohovým koeficientem a tudíž majetek bude podléhat úpravě odpočtu daně dle § 78b (§§ 78,…).

Účetní doklad potom bude účtovat jen o DPH a poměrném odpočtu (vztažný účet) takto

V daňovém přiznání je přiznaná daň na řádcích 1 a 2, nárok na odpočet daně na řádcích 41 a 42

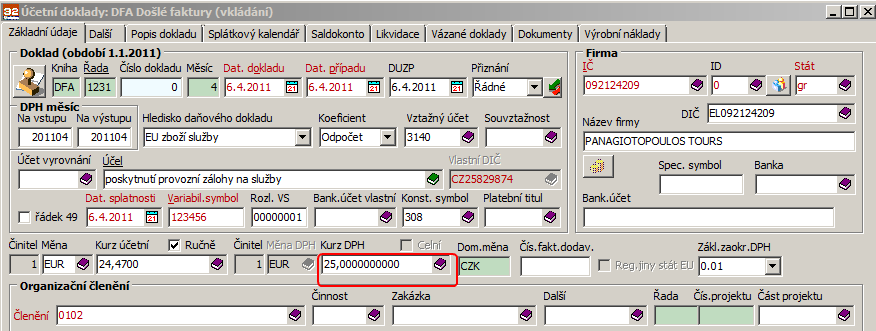

Zdanění služeb v případě poskytnutí úplaty plátci registrovanému v jiném členském státě (§ 24)

Zákon zavádí povinnost přiznat daň při poskytnutí úplaty na službu k poslednímu dni měsíce, ve kterém byla úplata poskytnuta. Dále je povinen přiznat daň v případě, že je poskytování služby delší než 12 měsíců a není provedena úplata vždy k poslednímu dni kalendářního roku (podobně u § 24a).

IS Vision ERP vzhledem k povinnosti přiznat daň při poskytnutí úplaty zavádí tuto možnost a podobně jako při účtování přijatých dokladů na přijatou úplatu je možné ke konci měsíce ve kterém uskutečnil úhradu zálohy vyúčtované v bance (pokladně) na účet přijatých záloh (05X, 15X, 314X):

Formulář položky dokladu - záloha vyúčtovaná v bance resp. pokladně

Takovouto úplatu zálohy Vision ERP nabízí v přijatém plnění.

Při vložení dokladu musí být nastaveně hledisko dokladu na "EU zboží služby" a po stisku klávesy F4 se nabídnou zálohy zaplacené na základě odeslání úplaty. Tuto funkci použijete tehdy, pokud úplata k podání daňového přiznání není vyúčtovaná:

Funkce pro výběr provedených záloh ve formuláři přijatého plnění

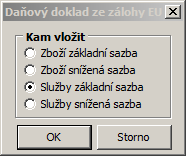

Po stisku klávesy F4 se při nastaveném hledisku "EU zboží služby" nabízí dialog pro nastavení dokladu, tedy kam se budou hodnoty zálohy vkládat.

Zde nutně nastavit „Služby základní sazba“, je možné pro ČR použít i „Služby snížená sazba“, pokud by služby podléhaly snížené sazbě daně.

Možnosti výběru

Po zadání se nastaví hodnoty v dokladu přijatého plnění na základě již dříve zadaného dokladu o provedení zálohy.

Zadání kurzu pro DPH

Je nutné počítat se vývojem kursu, který nemusí být stejný při přijetí zálohy, kdy je částka přepočtena kurzem účetním, poté na konci měsíce při zdanění poskytnuté úplaty a poté na vyúčtovacím dokladu. Pro zjednodušení doporučuji používat pevné kurzy.

Je nutné počítat se vývojem kursu

Dále je možné provést výběr na který řádek služby vykázat ( ř.5 a 6 – bude podléhat souhrnnému hlášení, ř.12 a 13 nebude) a poměrný odpočet daně, dle výběru položky "Koeficient! je možné nastavit i krácený odpočet.

Vyúčtování

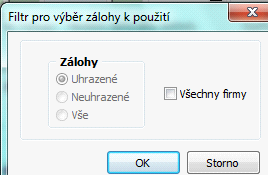

Vision ERP nově upozorní po výběru obchodního partnera na existenci zálohy, (to platí obecně pro zálohy na přijatém plnění). Pak jsou tedy dvě cesty založím doklad a zvolím funkci pro výběr dokladů záloh, po výběru se nabídne seznam záloh, po výběru se doplní veškeré informace včetně firmy. Nebo po zadání obchodního partnera se zobrazí upozornění o existenci záloh a pak je tedy potřeba požít funkci F4.

Informace o existenci záloh u zadaného obchodního partnera

Postup vyúčtování

| • | Je-li úplata stejná jako vyúčtování, je možné zavést doklad bez DPH a při párování zálohy nezadat zaúčtování základu daně a daně, nebo je možné do základu daně vložit jen zbytek ke zdanění (plusem - mínusem) a zálohu vypárovat bez účtování DPH. |

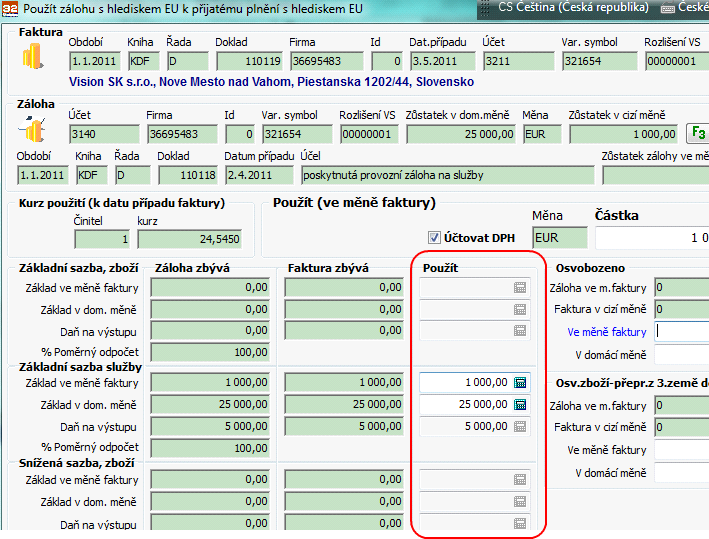

| • | Pokud budete chtít, aby program vyřídil zálohu s odpočtem daně, je nutné počítat se změnou kurzu (nepoužíváte‑li pevné kurzy), potom do základu daně vyúčtování v cizí měně vložíte celou částku, program kurzem DPH přepočte základ daně do tuzemské měny. |

![]()

Na záložce zálohy vypořádáte zálohu.

Vypořádání zálohy

Položky ve sloupci „Použít“ můžete přepsat

Pokud bude částka v cizí měně stejná jako poskytnutá úplata, i po změně kurzu je možné vyúčtování považovat za zdaněné.

Po vložení dokladu do přijatého plnění a v okamžiku párování zálohy můžete vyřídit i změnu poměrného odpočtu DPH. Ve chvíli párování zálohy v záložce „zálohy“ u přijatého plnění po výběru VS

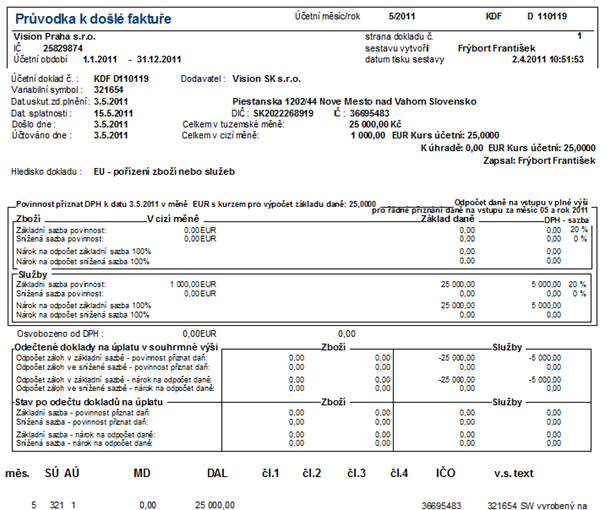

Průvodka k došlé faktuře a účetní doklad obsahují navíc údaje o dokladech na odeslanou úplatu do EU.

Průvodka k došlé faktuře a účetní doklad

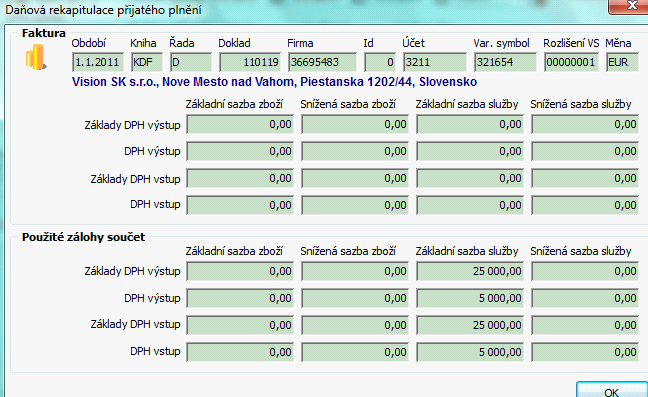

V přijatém plnění je pro lepší orientaci nové tlačítko, které vyvolá funkci "Daňová rekapitulace" s informacemi o DPH.

Umístění funkce "Daňová rekapitulace"

Kde je zobrazen stav dokladu v přijatém plnění i po odečtu záloh.

Daňová rekapitulace

Zákon o DPH sjednotil výrazy daňový dobropis, daňový vrubopis a opravný daňový doklad pod jeden výraz a to OPRAVNÝ DAŇOVÝ DOKLAD

Možnost vystavování opravných daňových dokladů (a oprav v daňové evidenci) jsou nyní v zákoně v § 42, kde jsou opravy v důsledku věcných změn po uskutečnění zdanitelného plnění (dříve dobropis a vrubopis), použije se při zrušení či vrácení zdanitelného plnění, změna základu daně, vrácení spotřební daně, vrácení úplaty pokud se zdanitelné plnění neuskuteční, převedení úplaty na jiné zdanitelné plnění apod., kdy nejde o opravu chyb. Tyto opravy se považují za samostatné zdanitelné plnění a uvádí se do řádného daňového přiznání v okamžiku doručení opravného daňového dokladu při snížení daně, nebo v případě že není povinnost vystavit opravný daňový doklad po opravě v daňové evidenci. Oprava dle § 42 je povinná, v případě plnění mezi plátci se povinně vystavuje opravný daňový doklad, jinak se provádí oprava v daňové evidenci, obojí ve lhůtě do 15-ti dnů, sazba daně se uplatní podle původního zdanitelného plnění. Lhůta zůstává obecně 3 roky od původního plnění.

Opravy chyb jsou nyní v § 43, tyto opravy jsou předmětem dodatečného přiznání, jedná se o chybné uplatnění sazby daně, daně a základu daně. Dodatečná daňová přiznání se vystavují v okamžiku doručení opravného daňového dokladu či provedení opravy v daňové evidenci.

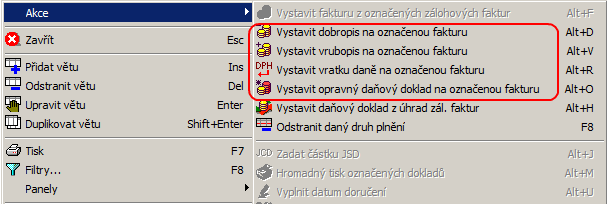

Opravný daňový doklad a jeho náležitosti jsou uvedeny v § 45, musí zde být odkaz na původně vystavený daňový doklad, to je ve Vision ERP zajištěno v případě vystavení dokladu tak, že v uskutečněném plnění otevřete browser uskutečněných plnění za celé účetní období nebo s předchozími účetními obdobími, kurzor postavíte na doklad a stisknete tlačítko pro vystavení některého z druhů opravných dokladů.

Umístění funkce pro změnu období jako filtr pro výběr dokladů

Umístění funkcí pro vystavení opravného daňového dokladu

![]()

Funkce pro změnu období a případného následného výběru zadání typu opravného daňového dokladu je možné vyvolat přímo v záhlaví prohlížeče pomocí příslušných buttonů nebo po kliknutí pravého tlačítka myši v těle prohlížeče se rozbalí menu, které má po "akce" seznam veškerých funkcí nad prohlížečem. Obě volby jsou možné a vedou ke stejnému výsledku.

Výčet funkcí pro vystavení opravného daňového dokladu

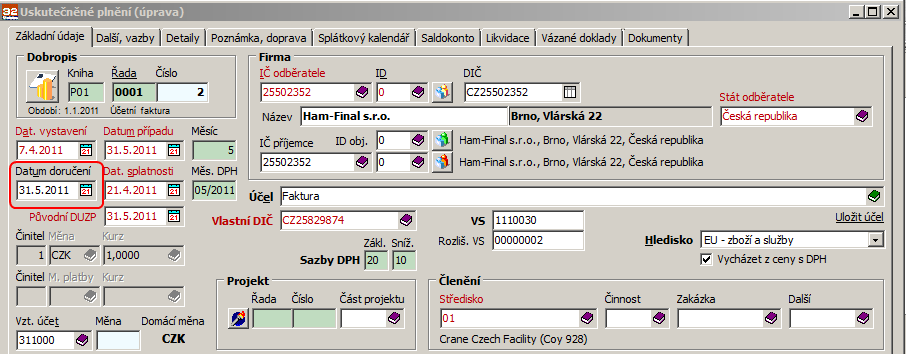

Při zadávání opravného daňového dokladu na základě předchozího výběru, je důležité datum doručení, které je určuje do kterého daňového přiznání bude takto vytvořený dobropis zařazen.

Formulář pro zadání opravného daňového dokladu

Nastavení resp. změna data doručení je možné provést jednoduše pomocí funkce v záhlaví prohlížeče uskutečněného plnění, bez nutnosti otevírat k editaci celý opravný daňový doklad.

Datum doručení určuje měsíc, ve kterém dobropis zařadit do daňového přiznání.

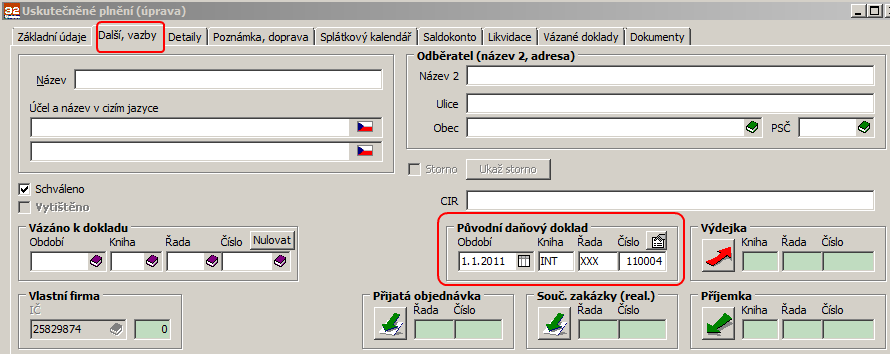

V záložce "Další, vazby" je původní doklad, ke kterému opravný daňový doklad váže.

Formulář uskutečněného plnění záložka "další, vazby" - vazba na původní daňový doklad

Na na opravném daňovém dokladu je tedy automaticky vazba na původní doklad uvedena, na uživateli je popsat do textu důvody opravy.

Název vystaveného opravného daňového dokladu není nijak určený zákonem, doporučujeme však používat standardní formuláře, na kterých je název pro dobropisy a vrubopisy změněný:

![]() ,

,

![]()

![]()

| • | U funkce "Vystavit dobropis …" se předpokládá oprava dle §42 při snížení daně a zdanitelného plnění. |

| • | U funkce "Vystavit vrubopis …" se předpokládá oprava dle §42 při zvýšení daně a zdanitelného plnění |

| • | U funkce "Vystavit opravný daňový doklad …" se předpokládá změnu sazby daně a bude nejspíše podle §43 (oprava sazby daně pro dodatečné přiznání), nebo dle §44 (oprava daně za dlužníky v insolvenčním řízení – uvádí se v řádném daňovém přiznání). |

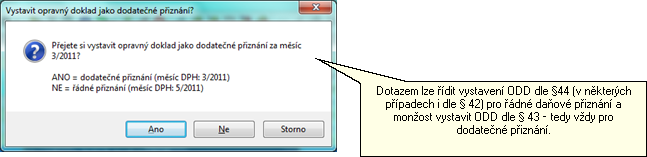

V souvislosti s možností vystavit podle §44 řádné přiznání byla přidaná funkce předcházející vystavení opravného daňového dokladu:

Ve funkcích vázaných se záznamy v uskutečněném plnění je funkce pro změnu měsíce DPH u ODD- možnost přeřadit doklad pro řádné nebo dodatečné přiznání:

![]()

![]()

Oprava daně u pohledávek za dlužníky v insolvenčním řízení (§ 44 + § 46)

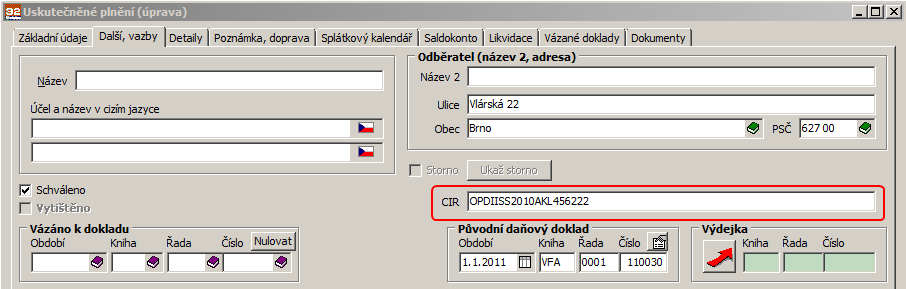

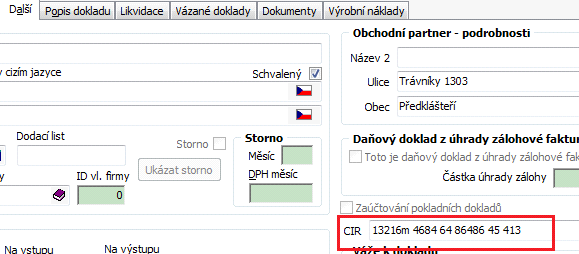

Aby opravný daňový doklad byl vystavený podle § 44 – tedy za dlužníky v insolvenčním řízení, je nutné do záhlaví účetního dokladu vepsat číslo insolvenčního řízení. Stejně v případě obdržení takového dokladu v případě, že poplatník sám je v insolvenci.

DPH z opravných DD se vykázané na řádcích 1 nebo 2 DP mínusem se vykazuje v tomto případě i na řádku 33 DP v případě vystavování ODD, v případě účtování těchto dokladů na vstupu (pokud jsem dlužníkem v insolvenci) je nutné také splnit následující podmínku:

Do záhlaví dokladu v záložce DALŠÍ uvést v položce "CIR" číslo insolvenčního řízení. To je signálem pro Vision ERP, že má vytvořit přílohu se seznamem opravných daňových dokladů k řádku 33, vložit tato plnění do řádku 33 (nebo 34 v případě přijatého plnění).

Formulář uskutečněného plnění - zadání položky CIR (číslo insolvenčního řízení)

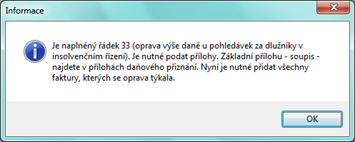

Před vystavení DP Vision ERP upozorní na naplnění řádku 33:

Daňový doklad vystavený dle §46 bude vykázaný v daňovém přiznání po splnění podmínek (viz níže), včetně doručení dokladu dlužníkovi.

Po vystavení daňového přiznání bude mínusová hodnota odečtené DPH (ř.1 nebo 2) uvedena v řádku 33 (přijaté plnění ř.34):

![]()

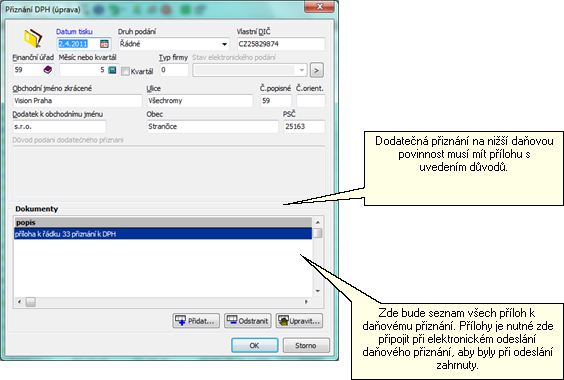

Po vystavení daňového přiznání bude k daňovému přiznání přilepena příloha ve formátu PDF. Pokud budete odesílat daňové přiznání elektronicky, budou takového přílohy (je možné přidávat ručně další) odeslány společně s daňovým přiznáním. Pokud podáváte přiznání v papírové formě, je nutné, abyste přílohy také vytiskli, a přílohy přidali.

Do příloh je nutné vložit také kopie všech dokladů, které byly takto opraveny

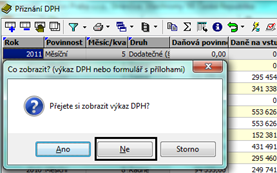

Přílohy naleznete v prohlížeči daňových přiznání. Stačí použít klávesu Enter na požadovaném daňovém přiznání.

Pokud odpovíte ANO, zobrazí se náhled předem vystaveného přiznání. Pokud odpovíte NE, předpokládá se, že požadujete zobrazit přílohy:

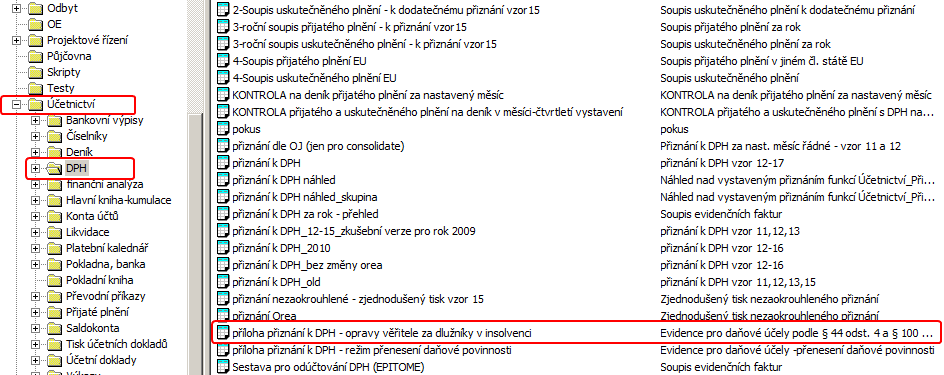

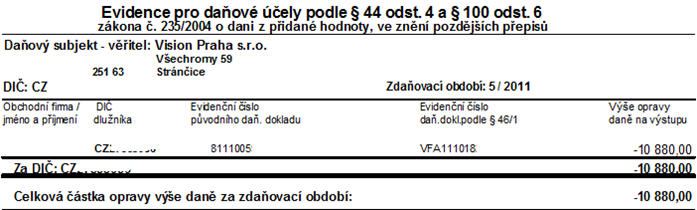

Příloha jak ji připraví Vision ERP sestavou: Účetnictví\DPH\Příloha přiznání k DPH - opravy věřitele za dlužníky v insolvenci:

Umístění sestavy

Ukázka sestavy

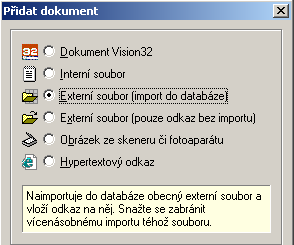

Přidání přílohy k přiznání DPH

Přílohy (dokumenty) je možné prohlížet, tisknout a vytvářet nové.

| • | přidání dokumentu - buď použitím levého tlačítka myši nebo použitím klávesy INSERT na ploše pro připojené dokumenty. Vložíte nakopírované faktury v souboru, nejlépe PDF soubor. |

Zadávání nového záznamu

Typy dokumentů

| • | ostatní funkce - buď použitím levého tlačítka myši na příslušném dokumentu a výběr z nabídky "rozbaleného" meníčka resp. použití kláves DELETE, ENTER atd. |

Takto vložené přílohy budou odeslány společně s daňovým přiznáním při podání elektronicky

Podmínky pro § 44

| • | Dlužník je v insolvenčním řízení a bylo rozhodnuto o způsobu řešení úpadku (konkurz, reorganizace – nemělo by se jednat o oddlužení). |

| • | Musí se jednat o neuhrazenou pohledávku za zdanitelné plnění, z něhož byla přiznána daň na výstupu. |

| • | Pohledávka vznikla 6 měsíců a více před rozhodnutím soudu o úpadku a nezanikla. |

| • | Neuplynulo více jak 3 let od konce zdaňovacího období, kdy se zdanitelné plnění uskutečnilo. |

| • | Stáří pohledávky se hodnotí dle obecných předpisů (Obchodní zákoník, Občanský zákoník – většinou lze vycházet z DUZP). |

| • | Pohledávka byla přihlášena do insolvenčního řízení, pohledávka v tomto řízení byla zjištěna, tedy v IŘ s k ní přihlíží. |

| • | Dodavatel a odběratel nejsou spojené osoby (přísnější podmínky). |

| • | Dodavatel vystavil daňový doklad dle § 46 a doručil jej odběrateli. |

| • | Odběratel je v době doručení dokladu plátcem DPH. |

Rozsah opravy se odvíjí od výše přezkoumání - zjištění pohledávky v IŘ, nutno zohlednit opravy dle §42-43.

Náležitosti dle § 46

Mimo běžných náležitostí musí doklad obsahovat spisovou značku insolvenčního řízení a samozřejmě evidenční číslo původního dokladu. Ve Vision ERP ve standardních formulářích je pro opravu daně za dlužníky v insolvenčním řízení nově text pod názvem dokladu:

V případě následného postoupení pohledávky, či její úhrady, je nutné pravit daň zpět. Viz §46 odst. 2 (s odkazem na § 44 odst. 6).

Na straně přijatého plnění, DLUŽNÍK obdrží daňové doklady dle § 44, musí ve zdaňovacím období snížit svou daňovou povinnost o částku opravené daně, základ daně a daň se uvede v přijatém plnění mínusem a do kolonky osvobozeného plnění se uvede částka bez daně. Bude se tedy účtovat jen o DPH, které bude dlužník odvádět správci daně, je nutné v záložce přijatého plnění vyplnit číslo insolvenčního řízení:

ZD je mínusem, celková částka bude ve výši daně, kterou musí dlužník odvést, zbylý ZD přijde do některé z položek bez DPH:

ZD je mínusem, celková částka bude ve výši daně, kterou musí dlužník odvést, zbylý ZD přijde do některé z položek bez DPH:

V daňovém přiznání bude mínusem částka vykázána na řádku 40 (41) a současně na řádku 34 opět mínusem:

![]()

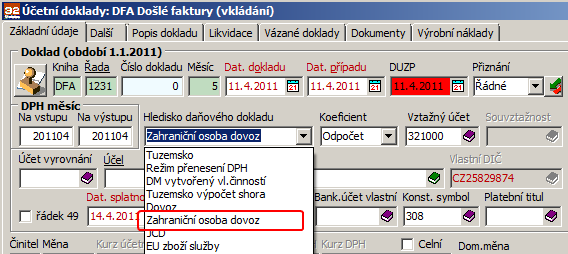

Nové vykazování dovozu zboží dle §71g

Jedná se o dovoz zboží ze třetí země, které je přepraveno ze třetí země do jiného členského státu přeprava z něm končí, přičemž dodání je osvobozeno od daně podle §64 – dodání – přemístění.

Plátce je povinen v okamžiku dovozu předložit celnímu orgánu své DIČ, DIČ osoby registrované v jiném členském státě, které je zboží přepraveno, případně své DIČ v EU přemístění pro VP, podklady prokazující, že dovezené zboží je bezprostředně určeno k odeslání nebo přepravě do jiného členského státu.

Takto osvobozený dovoz bude v daňovém přiznání vykázaný na řádku 32 daňového přiznání

Ve Vision ERP se bude jednat o hledisko "Zahraniční osoba dovoz", na formuláři kde se zadávají částky je nová položka, která má název: "Osvobozeno zboží". V daňovém přiznání je toto plnění na řádku 32.

Hledisko dokladu

Pokud podmínky pro propuštění do tohoto režimu nebudou splněny, vzniká povinnost přiznat daň podle nového ustanovení zákona §23 odst.5 – správce daně bude FÚ.

Příklad:

V daňovém přiznání je toto plnění na řádku 32:

![]()

Pokud podmínky pro propuštění do tohoto režimu nebudou splněny, vzniká povinnost přiznat daň podle nového ustanovení zákona § 23 odst. 5 – správce daně bude FÚ.

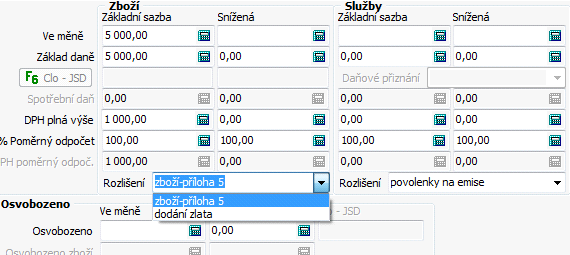

Režim přenesení daňové povinnosti

Novela zákona o DPH rozšiřuje s účinností od 1.4.2011 režim přenesení daňové povinnosti (tuzemský reverze charge) o nové komodity. Do 1.4.2011 se tento režim týkal pouze dodání zlata mezi plátci daně (§ 92b), nově zavádí tento režim u dodání šrotu a odpadů vymezených přílohou číslo 5 k zákonu (§ 92c), obchodování s CO povolenkami (pouze do 30.6.2015) (§ 92d) a od 1.1.2012 poskytnutí stavebních a montážních prací (§ 92e).

Režim se uplatňuje pouze mezi plátci DPH při dodání v tuzemsku.

Poskytovatel = uskutečněné plnění

Hledisko dokladu

![]()

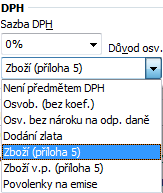

Do 15-ti dnu od uskutečnění zdanitelného plnění se bude fakturovat za použití nového hlediska: „Tuzemsko – reverze charge“ a to bez DPH.

Důvody osvobození jsou při nastavené sazbě 0%.

Při fakturaci vyberete příslušný důvod osvobození, pokud jde o zboží – příloha 5 k zákonu o DPH, potom je potřeba postupovat takovým způsobem, aby bylo možné sestavit přílohu "Výpis z daňové evidence", která se bude podávat prostřednictvím XML zprávy podobně jako souhrnné hlášení.

Důvod osvobození

Informace daňové správy jsou zde: http://adisspr.mfcr.cz/adistc/adis/idpr_pub/dpr_info/aktualita.faces;jsessionid=00F2272FA264F6F4C5DB4EBE1358A21B.ajp13sqli2l?zaznam=16

Datová zpráva se bude podávat jak za poskytování (uskutečněná plnění), tak i na straně příjemce těchto plnění.

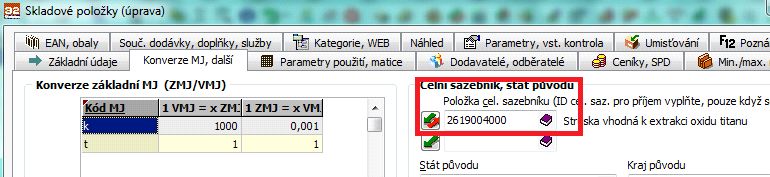

Je tedy nezbytně nutné, navázat fakturované kódy na kódy celního sazebníku, dle kterého bude poté provedený výběr podle konkrétních číselných kódů harmonizovaného popisu a číselného označování zboží uvedeného v příloze č. 5 zákona

Skladové položky

![]()

Pokud budete mít položky faktury navázány na číselník materiálu a zde uvedeny kódy celního sazebníku, potom je možné z Vašich vydaných faktur vytvářet výpisy z daňové evidence.

Ověřit si přiřazení kódů v případě, že jste už začali fakturovat, je možné sestavou: „Účetnictví\DPH\příloha přiznání k DPH - režim přenesení daňové povinnosti“

Vytváření výpisu z daňové evidence bude vytvořeno pro Vision ERP následně.

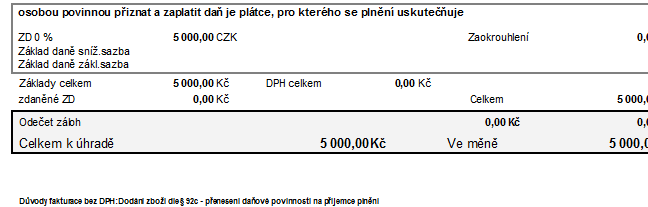

Na daňovém dokladu musí být informace, že se jedná o přenesení daňové povinnosti na příjemce, ve verzi 159-34 jsou upraveny formuláře faktur nastaveny v záhlaví a rekapitulaci takto:

![]()

Důvody jsou vypsány dle použití osvobozených položek na položkách faktury.

V soupisech uskutečněného plnění : „Účetnictví\DPH\0-Soupis uskutečněného plnění - k přiznání vzor17“ jsou vypsány jednotlivé druhy osvobození.

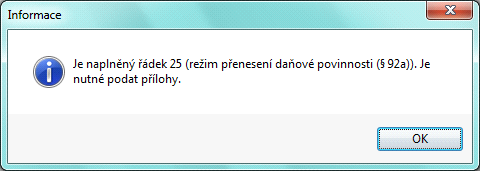

V daňovém přiznání jsou tato plnění sečtena do řádku 25. V případě, že řádek bude naplněný při tisku přiznání je jen hlášení, že bude nutno vytvořit přílohu a odeslat prostřednictvím datové zprávy:

Příjemce = přijatá plnění

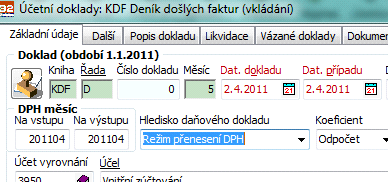

Na přijatém plnění je nutné provést zdanění a odvést daň na výstupu a uplatnit odpočet daně případně v poměrné výši se zařazením do příslušné kategorie odpočtu dle položky „Koeficient“.

K přijatým plněním z titulu přenesení daňové povinnosti je připraveno hledisko „Režim přenesení DPH“.

Doklad - ežim přenesení DPH

Do daňového přiznání tato plnění budou vykázána s daní na výstupu v řádku 10, případně 11 dle sazby a odpočet daně v řádcích 43 případně 44.

Soupis přijatého plnění má také podrobněji vypsané důvody osvobození: „Účetnictví\DPH\0-Soupis přijatého plnění - k přiznání vzor17“

Pokud budete podávast dodatečné daňové přiznání na nižší daňovou povinnost, musí být odůvodněné v příloze. Jelikož struktura dat pro elektronické odesílaní daňových přiznání obsahuje důvod o délce 72 znaků: http://adisepo.mfcr.cz/adistc/adis/idpr_pub/epo2_info/popis_struktury_detail.faces?zkratka=DPHDP3

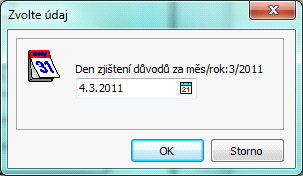

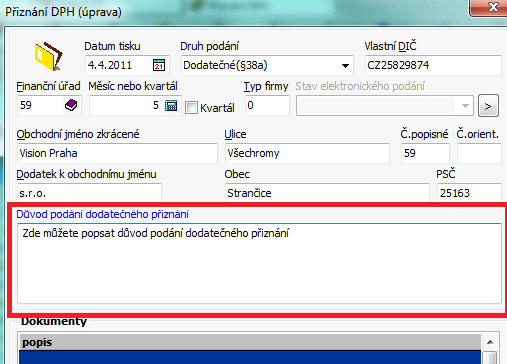

Ve Vision ERP se v závěru dodatečného daňového přiznání se Vision ERP dotazuje nejen na datum zjištění povinnosti či možnosti podat dodatečné přiznání:

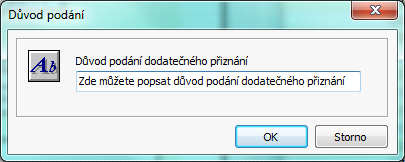

Ale nově i na důvod a nabízí textové pole:

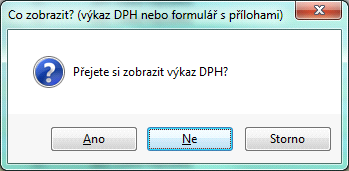

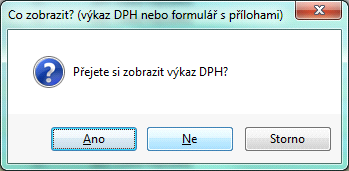

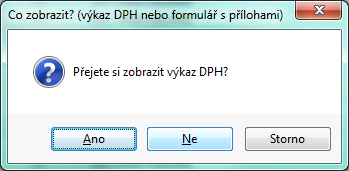

Kde můžete krátce popsat důvod podání dodatečného přiznání. Pokud na to zapometene, je možné po vystavení dodatečného přiznání v prohlížeči daňových přiznání (Browse daňových přiznání) vybrat dvojklikem dodatečné daňové přiznání, nebo na něj postavit kurzor stisknout klávesu enter a po dotazu:

Odpovědět NE.

Uložíte stiskem OK (F2)

Odpovíte ANO,

Náhled,

Příloha je na třetí stránce.

Neprovádějte tisk rovnou při vystavení přiznání, příloha nebude vytvořena, jen na spodní části druhého listu bude popis důvodů, to ale nemusí finanční úřad akceptovat (tedy při podání v papírové formě).

Opravné dodatečné daňové přiznání

V případě, že v jednom zdaňovacím období podáte dodatečné daňové přiznání a ve stejném zdaňovacím období zjistíte, že ke stejnému zdaňovacímu období jste v daném období již podali dodatečné daňové přiznání, potom můžete zapsat do přijatých nebo uskutečněných plnění doklad pro dodatečné přiznání, přičemž podané dodatečné přiznání nesmíte smazat. Poté tisknete dodatečné přiznání znovu a program automaticky tot dodatečné přiznání označí současně jako opravné. (Tuto možnost zavádí od 1.1.2011 zákon 280/2009 Sb., Daňový řád).

Související témata

Novela zákona o DPH k 1.1.2012