Seznam témat:

faktura či účet zahraniční - dovoz

pořízení zboží a služeb z jiných členských států EU

zjednodušený postup při třístranném obchodě v EU

pořízení nového dopravního prostředku z EU

možnosti před-nastavení data splatnosti u nového přijatého plnění

daňový doklad pro dodatečné přiznání

poměrný odpočet daně na vstupu

hledisko Vyrovnání odpočtu daně u obchodního majetku§77

změny DPH na daňových dokladech z poskytnutých záloh zpětně

režim přenesení daňové povinnosti (reverse charge ) v tuzemsku

daňová rekapitulace přijatého plnění

OZNÁMENÍ o příjmech plynoucích do zahraničí

Daňový doklad přijatého plnění v režimu přenesené daňové povinnosti s tuzemskem

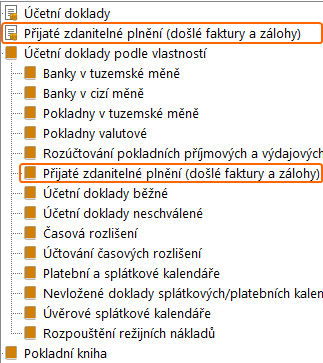

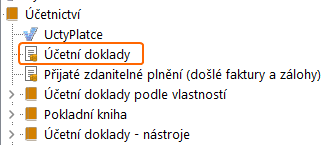

Funkce je umístěna v hlavním menu programu, v hlavním menu

v hlavním menu

Umístění funkce

nebo v hlavním menu s volbou příslušné knihy účetního dokladu:

Umístění funkce

Přijatá plnění mohou být buďto účtována do souvislých číselných řad účetních knih přijatých plnění bez ohledu zda jsou placená převodem či v hotovosti apod., nebo jsou rozdělována dle způsobu úhrady, kdy plnění placená převodem jsou účtována prostřednictvím knih přijatých plnění s možným rozdělení do číselných řad a přijatá plnění placená v hotovosti jsou účtována prostřednictvím číselných řad pokladen pro přijatá plnění. Přijatá plnění, u kterých vzniká účetní případ až zaplacením jsou evidována ve speciálních číselných řadách při jejich přijetí až do jejich zaplacení, jsou-li placená převodem. Jsou-li placená v hotovosti, rovnou se proúčtují v pokladně, poněvadž vnikl účetní případ.

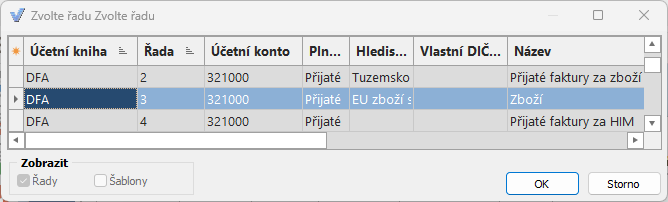

Před otevřením nového dokladu přijatého plnění je nutné zvolit řadu účetních dokladů:

Volba řady pro nové přijaté plnění

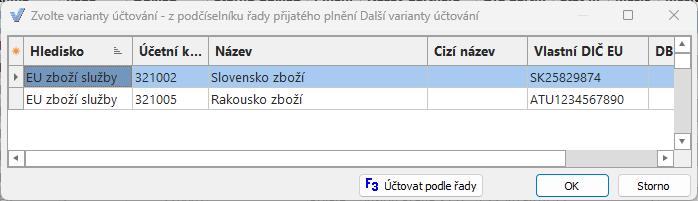

Pokud řada obsahuje varianty účtování, následuje možnost zvolit variantu účtování:

Volba varianty účtování pro nové přijaté plnění

Obsluha může zvolit variantu účtování, nebo stiskem tlačítka F3 Účtovat podle řady docílí toho, že přijaté plnění bude vystavené a účtované podle zvolené řady, bez ohledu na variantu účtování.

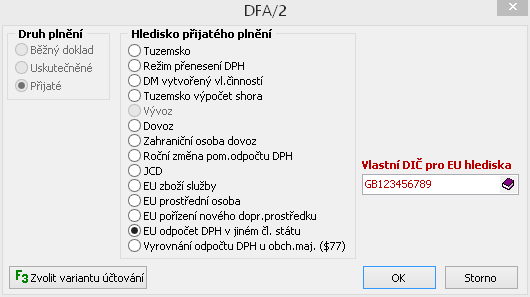

Dalším krokem je zvolit podrobnosti pro nový doklad:

Vlastnosti dokladu

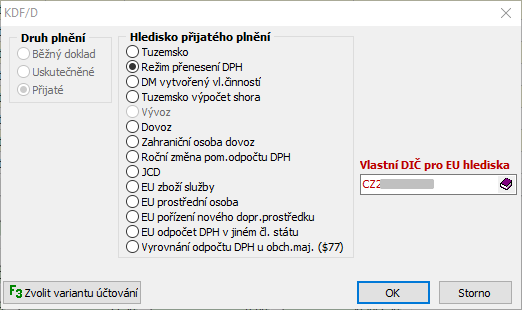

| • | druh plnění, je povolen v případě, že v řadě je nastavený druh plnění "zvolí u dokladu" |

| • | hledisko přijatého plnění |

| • | vlastní DIČ pro EU hlediska, má účel pro hlediska EU a je povolené jen pro ně |

Nastavení v tomto formuláři má přednost před standardním nastavením řady, případně zvolené varianty účtování

| • | tlačítko F3 Zvolit variantu účtování, pokud existují pro zvolenou řadu varianty účtování, program umožní znovu zvolit variantu účtování. |

Volba varianty účtování pro nové přijaté plnění

V tomto případě má nastavení parametru přednost před nastavením řady a také před zvoleným hlediskem či vlastním DIČ při volbě řady.

Přímo v prohlížeči faktur (přijaté plnění) jsou umístěny funkce pro práci nad zadanými záznamy faktur.

Funkce pro práci nad seznamem faktur

![]()

Funkce v záhlaví prohlížeče tvoří podmnožinu funkcí popsaných u obecného dokladu plus funkce určené pro přijatá plnění.

![]() Spustí funkčnost uplatnění odpočtu daně faktury v aktuální pozici

Spustí funkčnost uplatnění odpočtu daně faktury v aktuální pozici

![]() Zobrazí daňovou rekapitulaci faktury v aktuální pozici

Zobrazí daňovou rekapitulaci faktury v aktuální pozici

![]() Otevře saldokonto faktury v aktuální pozici

Otevře saldokonto faktury v aktuální pozici

![]() Přeúčtuje fakturu v aktuální pozici

Přeúčtuje fakturu v aktuální pozici

![]() Ukáže ISDOC doklad, pokud faktura byla naimportovaná z ISDOC dokumentu

Ukáže ISDOC doklad, pokud faktura byla naimportovaná z ISDOC dokumentu

![]() Spustí import přijatých faktur ve formátu ISDOC

Spustí import přijatých faktur ve formátu ISDOC

![]() Vloží dobropis k faktuře v aktuální pozici

Vloží dobropis k faktuře v aktuální pozici

![]() Spustí import faktur z QR kódu

Spustí import faktur z QR kódu

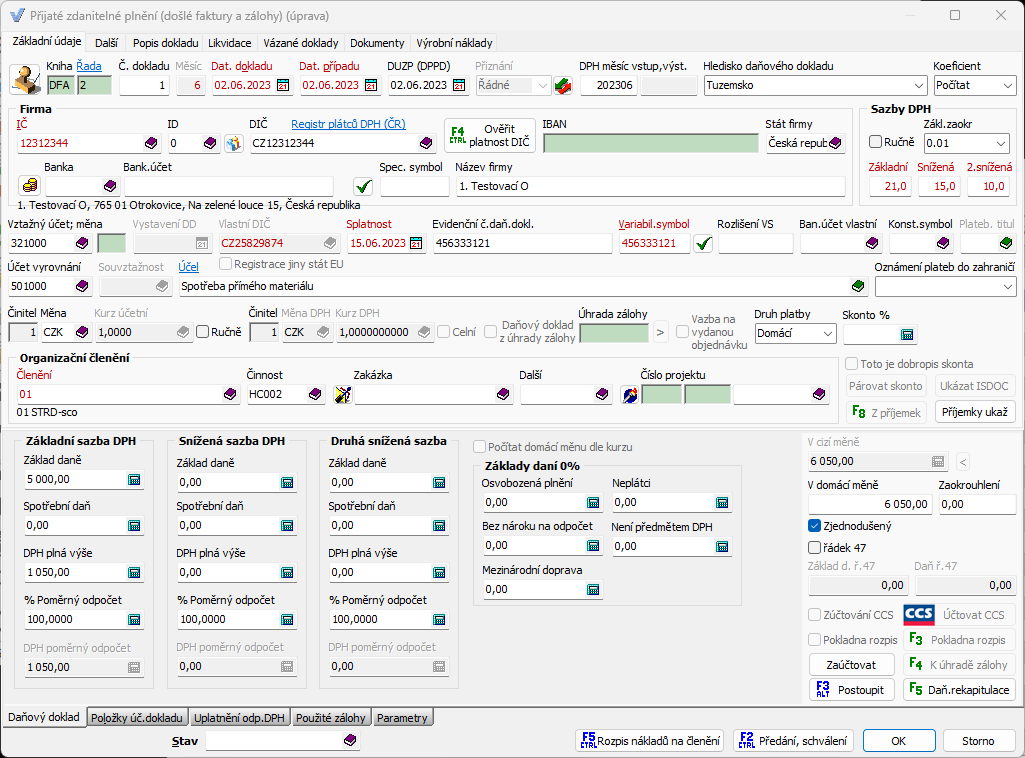

Podle předvolby ve formuláři zvolení řady a nastavení řady se nastaví výchozí hodnoty formuláře přijatého plnění a fokus se přesune na datum dokladu. Jeho výchozí hodnotou je systémové datum (pracovní stanice), které uživatel může změnit. Datum případu se plní datem dokladu a dat. zdanitelného plnění se plní datem případu. Datum případu je rozhodné pro stanovení kurzu cizí měny a výběr z číselníku firem dle historie změn.

Hledisko daňového dokladu lze měnit jen v rámci podobných hledisek, při změně již uloženého dokladu přijatého plnění nelze již vůbec doporučit dodatečnou změnu hlediska, protože každé hledisko dokladu má svůj specifický výpočet.

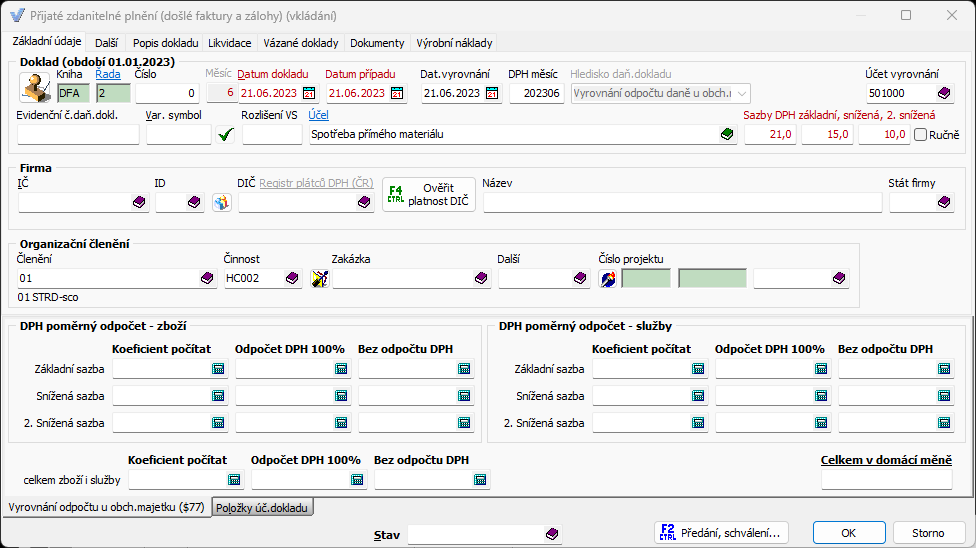

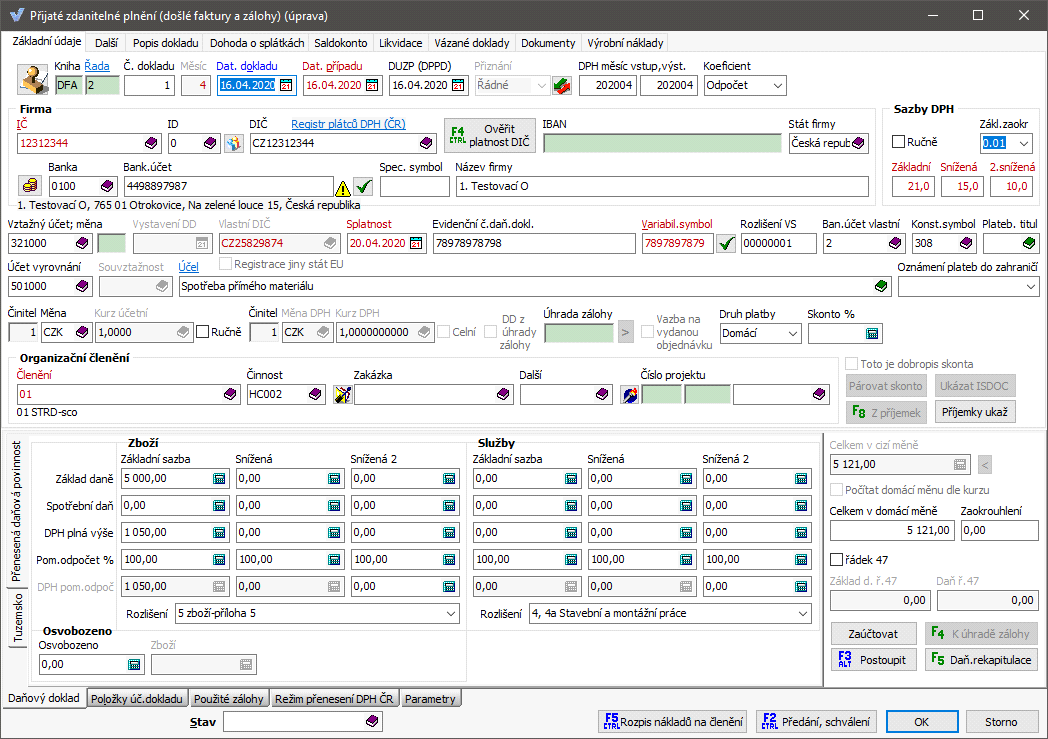

Formulář pro zadání přijatého plnění

Popis položek :

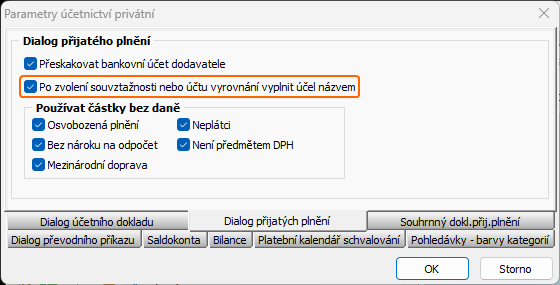

| • | účel - privátní parametr "Po zvolení souvztažnosti nebo účtu vyrovnání vyplnit účel názvem" řídí způsob naplnění položky účel ve formuláři přijatého plnění. |

Nastavení parametru

Jestliže je tento parametr zvolen a textová položka účel je prázdná, potom:

- Po zvolení (změně) kódu souvztažnosti se naplní text účel názvem souvztažnosti.

- Po zvolení účtu vyrovnání se naplní text účel názvem účtu vyrovnání.

Kromě toho lze plnit účel z pomocného číselníku, případně stiskem názvu "Účel" lze text uložit do pomocného číselníku účelů.

Pro DIČ začínající "CZ" nebo číslem:

| o | Tuzemsko |

| o | Režim přenesení DPH |

| o | DM vytvořený vlastní činností |

| o | Tuzemsko výpočet shora |

| o | Dovoz |

| o | Zahraniční osoba dovoz |

| o | JCD |

| o | EU zboží služby |

| o | EU prostřední osoba |

| o | EU pořízení nového dopravního prostředku |

| o | EU odpočet DPH v jiném čl. státu |

Pro DIČ vlastní nezačínající "CZ" nebo číslem:

| o | Tuzemsko |

| o | Režim přenesení DPH |

| o | DM vytvořený vlastní činností |

| o | Tuzemsko výpočet shora |

| o | Vývoz |

| o | Dovoz |

| o | Zahraniční osoba dovoz |

| o | JCD |

| o | EU zboží služby |

| o | EU prostřední osoba |

| o | EU pořízení nového dopravního prostředku |

| o | EU odpočet DPH v jiném čl. státu |

Seznam všech možných hledisek (volí se před otevřením dialogu přijatého plnění)

| o | Tuzemsko |

| o | Režim přenesení DPH |

| o | DM vytvořený vlastní činností |

| o | Tuzemsko výpočet shora |

| o | Vývoz |

| o | Dovoz |

| o | Zahraniční osoba dovoz |

| o | Roční změna poměrného odpočtu DPH |

| o | JCD |

| o | EU zboží služby |

| o | EU prostřední osoba |

| o | EU pořízení nového dopravního prostředku |

| o | EU odpočet DPH v jiném čl. státu |

| o | Vyrovnání odpočtu DPH u obch. majetku (§77) |

| • | datum pro vyhledání sazby DPH v číselníku DPH států (tabulka gstatydph) - je- li DPHMES nenulové, vyhledá se sazba podle data k 1. dni měsíce DPH, jinak se hledá podle data zdanitelného plnění, pokud i toto je 0 hledá se podle data případu. |

| • | Rámeček Firma - Pro rutinní vkládání dokladů přijatých plnění může vadit řízené "přeskakování" bankovního účtu obchodního partnera. Je proto možné parametrem v osobních parametrech účetnictví řídit pořadí fokusu (přeskakování položek) v rámečku obchodního partnera, tj. přeskakovat nebo ne-přeskakovat bankovní účet obch. partnera. |

POZOR!!! Hint datum kurzu faktury i kurzu DPH je pouze orientační !

Výsledný kurz faktury se hledá takto:

| 1. | Datum kurzu výchozí je stanoveno na datum případu přesně. |

| 2. | Od tohoto data se odečítá parametr posun (dnů) |

| 3. | podle saldruh a tohoto data se hledá, zda se uplatní pevný kurz |

| 4. | v případě denního kurzu se vyhledá kurz, který je k výslednému datu (tj dat_usk_pln - 1 - parametr_posun) nebo starší |

| 5. | v případě pevného kurzu se vyhledá kurz v ECB přesně ke stanovenému datu pevného kurzu. |

Výsledný kurz DPH se hledá takto:

| 1. | Datum kurzu výchozí je stanoveno na datum uskutečněného zdanitelného plnění - 1 den. |

| 2. | Od tohoto data se odečítá parametr posun (dnů) |

| 3. | podle saldruh a tohoto data se hledá, zda se uplatní pevný kurz |

| 4. | v případě denního kurzu se vyhledá kurz, který je k výslednému datu (tj dat_usk_pln - 1 - parametr_posun) nebo starší |

| 5. | v případě pevného kurzu se vyhledá kurz v ECB přesně ke stanovenému datu pevného kurzu. |

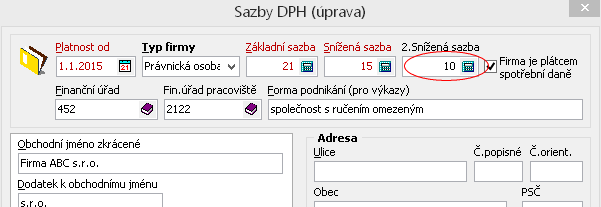

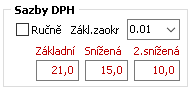

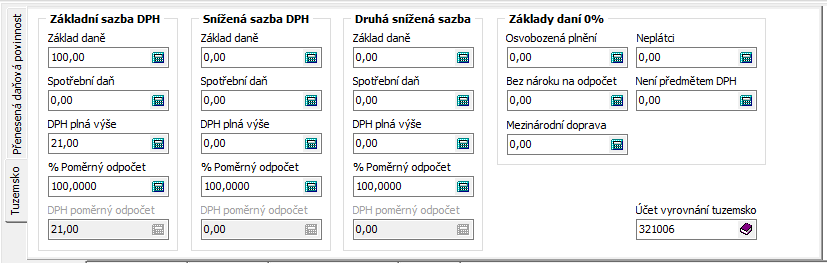

Druhá snížená sazba DPH (od 1.1.2015)

Od roku 2015 platí v ČR druhá snížená sazba DPH.

Podmínky pro povolení položek k vložení druhé snížené sazby DPH v dialogu přijatého plnění:

| 1. | Sazba DPH 2. snížená musí být nenulová (v záložce Základní údaje) |

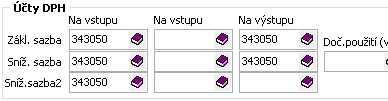

| 2. | Účet DPH pro sníženou sazbu 2 na vstupu, nebo na výstupu musí být neprázdný (záložka Další, 1. nebo 3. sloupeček) |

Sazby daní se přenáší z číselníku Sazby DPH

Sazba DPH podle bodu 1 se při založení přijatého plnění přenáší z číselníku Sazby DPH (dostupný v dialogu číselníku států, záložka DPH). Program vyhledá sazby v číselníku pro kalendářní rok, kam spadá přijaté plnění podle data zdanitelného plnění.

Nastavení je dostupné v číselníku DPH:

Menu | Číselníky | Státy | Záložka DPH

V přijatém plnění musí být

1. Nastavená sazba daně

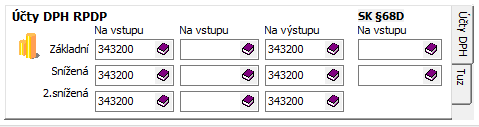

Podmínka podle bodu 2: Nastavení účtu DPH 2. snížená sazba a to alespoň na vstupu nebo na výstupu, v dialogu přijatého plnění, v záložce Další. Tyto účty se přenáší z číselníku číselných řad dokladů, popřípadě z pod-číselníku Další varianty účtování.

Účty DPH se přenáší z číselníku řady účetních dokladů

Ověření spolehlivosti plátce DPH a bankovního účtu

V dialogu přijatých plnění je k dispozici funkce k ověření spolehlivosti plátce DPH v ČR, která vyhledá firmu dle DIČ v registru plátců DPH v ČR zjistí stav plátce, spolehlivý - nespolehlivý. Funkce je k dispozici u dič obchodního partnera, spustí se tlačítkem "Ověřit spolehlivost plátce DPH".

Podmínkou pro použití funkce je dostupnost odkazu (musí si zajistit uživatel):

http://adisrws.mfcr.cz/adistc/axis2/services/rozhraniCRPDPH.rozhraniCRPDPHSOAP

![]() Program po ověření vypíše zprávu o spolehlivosti plátce. Funkce je dostupná pouze pro plátce DPH v ČR (dič musí mít na začátku "CR"). Nad DIČ je odkaz do registru plátců DPH. Program doplní do odkazu DIČ plátce a otevře stránku. (Zatím registr na doplněné dič nereaguje.)

Program po ověření vypíše zprávu o spolehlivosti plátce. Funkce je dostupná pouze pro plátce DPH v ČR (dič musí mít na začátku "CR"). Nad DIČ je odkaz do registru plátců DPH. Program doplní do odkazu DIČ plátce a otevře stránku. (Zatím registr na doplněné dič nereaguje.)

Ověření registrace bankovního účtu spolehlivého plátce

U bankovního účtu obchodního partnera je k dispozici tlačítko pro ověření platnosti bankovního účtu. Pokud je plátce zaregistrován v registru plátců DPH v ČR, program poskytuje možnost ověření registrace účtu. Po stisku tlačítka Ověřit platnost účtu

![]() program vyhledá firmu dle DIČ v registru plátců DPH v ČR a pokud je registrován, zobrazí status spolehlivého plátce a zda je účet registrován.

program vyhledá firmu dle DIČ v registru plátců DPH v ČR a pokud je registrován, zobrazí status spolehlivého plátce a zda je účet registrován.

Mohou nastat tyto případy:

| • | plátce nenalezen |

| • | plátce nalezen (spolehlivý - nespolehlivý), bankovní účet nenalezen |

| • | plátce nalezen (spolehlivý - nespolehlivý), bankovní účet ověřen. Tj. byl nalezen mezi registrovanými bankovními účty plátce DPH. |

Program nenabídne ani nedovolí vložit bankovní účet obchodního partnera, který není v číselníku bankovních účtů obchodního partnera povolený.

Nákupy od neplátců DPH (hledisko = tuzemsko)

Řádný daňový doklad (Přijaté plnění Tuzemsko v tuzemské měně (hledisko = tuzemsko)

Řádný daňový doklad (Přijaté plnění TUZEMSKO v cizí měně) (hledisko = tuzemsko)

Daňový doklad Tuzemsko výpočet shora (hledisko = tuzemsko výpočet shora)

Daňový doklad pro dodatečné přiznání

Faktura či účet zahraniční - dovoz (hledisko = zahraniční osoba dovoz)

JCD - Daňový doklad celnice (hledisko = zahraniční osoba dovoz; dovoz )

Dovoz zboží a služeb EU (hledisko = EU zboží služby)

Pořízení zboží a služeb z jiných členských států EU (hledisko = EU zboží služby)

Zjednodušený postup při třístranném obchodě v EU (hledisko = EU prostřední osoba)

Pořízení nového dopravního prostředku z EU (hledisko = EU pořízení nového dopravního prostředku)

Registrace v jiném čl. státě EU a odpočet DPH (hledisko = EU odpočet DPH v jiném čl. státu)

Režim přenesení daňové povinnosti

DM vytvořený vlastní činností

Dále u přijatých plnění, které nejsou předmětem DPH jsou děleny

Zálohové faktury (účetní případ vzniká až zaplacením)

Penále a pokuty státním institucím (účetní případ vzniká ihned)

Pro přijatá plnění platí základní ustanovení o účetním dokladu.

Zákon o DPH ukládá v § 11 povinnost evidovat odděleně nákupy od osob, které nejsou neplátci DPH. Informační systém Vision ERP má k tomuto účelu položku Nákupy od neplátců.

Pro evidenci nákupů od neplátců slouží účetní knihy s vlastností Přijatá plnění, nebo účetní kniha označená jako běžná kniha s definovanou číselnou řadou pro přijaté plnění.

Číselné řady lze použít dle charakteru přijatého plnění. Nemusí být samostatná číselná řada.

Po stisku tlačítka prohlížeče přidat větu (Ins) vyberte vyhovující číselnou řadu a vyplňte záhlaví dokladu přijatého plnění. Zvolte hledisko daňového dokladu "Tuzemsko". V záložce dole daňový doklad vyplňte jen jednu položku, a to nákupy od neplátců. program přenese částku do položky Celkem. Nyní můžete stisknout tlačítko OK nebo zaúčtovat, budete-li upravovat účetní doklad, vyberte spodní záložku Účetní doklad.

Přijaté plnění TUZEMSKO v tuzemské měně

Postup pro zadávání řádného daňového dokladu

| 1. | Po stisku tlačítka prohlížeče přidat větu ( Insert ) vyberte příslušnou číselnou účetní řadu. |

| 2. | Ve formuláři nového přijatého plnění vyplňte záhlaví účetního dokladu, hledisko daňového dokladu tuzemsko (u nové věty se nastaví podle zvolené číselné řady). |

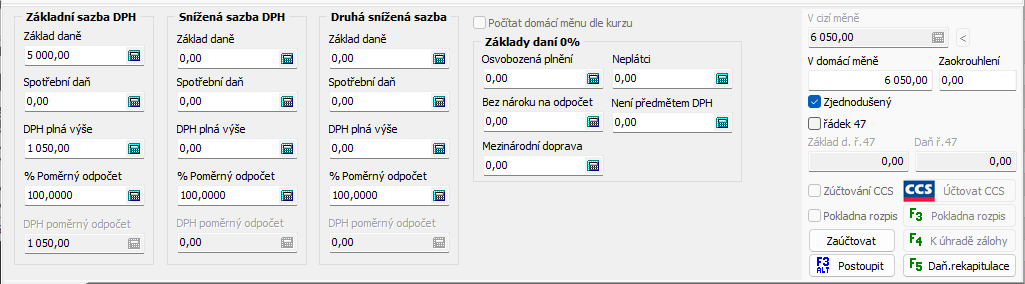

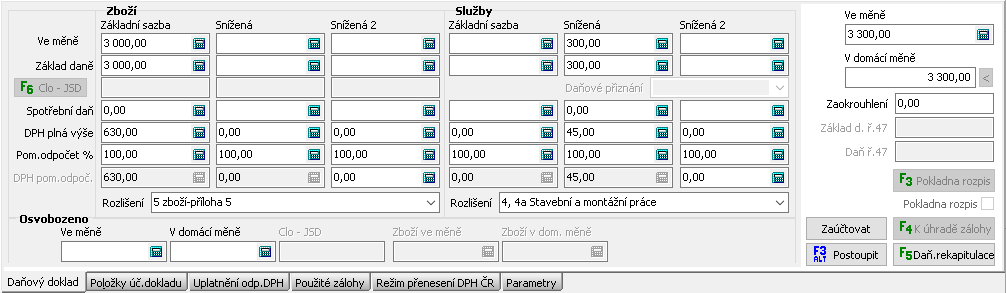

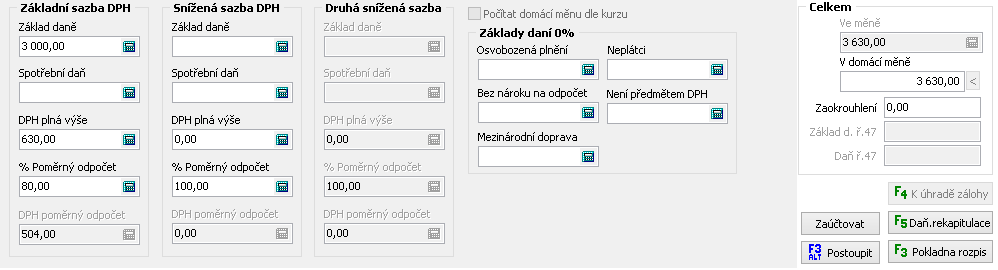

| 3. | V oblasti formuláře "daňový doklad" ( viz obrázek ) vložte částky. |

| 4. | Položku "koeficient" nastavte dle převládající možnosti odpočtu, posléze máte možnost koeficient změnit, nebo v záložce odpočet dle § 19 rozepsat přijaté plnění dle odstavců § 19. |

Zadání oblasti "daňový doklad"

Částky pro druhou sníženou sazbu jsou povolené jen, když druhá snížená sazba daně je > 0 a současně jsou naplněné účty DPH pro sníženou sazbu 2.

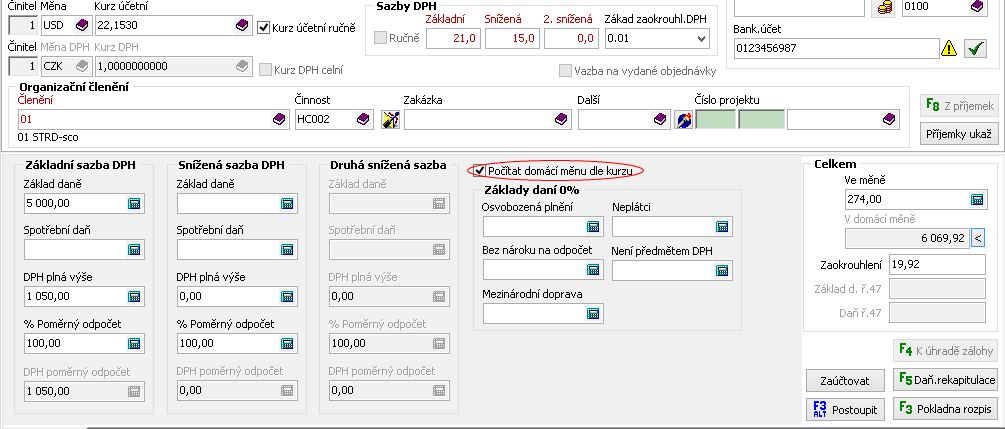

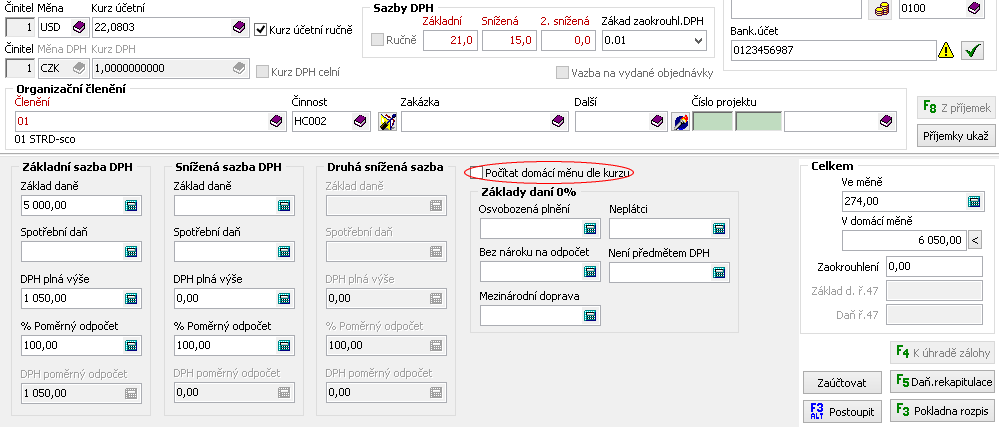

Přijaté plnění TUZEMSKO v cizí měně

Problém je v tom, že zákon o účetnictví připouští pouze dvě možnosti stanovení kurzu při oceňování pohledávek a závazků (jakož i úhrad , ...) v cizích měnách , a to buďto pevným kurzem (stanovený dle kurzu ČNB k 1. dni měsíce s platností dle směrnice účetní jednotky), nebo denním kurzem vyhlašovaným ČNB (pouze s jednou výjimkou a tou je ocenění kurzem banky u které má účetní jednotka vedený běžný účet) s výhradou jejich přeceňování povinně k rozvahovému dni, případně z rozhodnutí účetní jednotky během účetního období.

Vision ERP v oblasti došlých faktur v případě, že se jedná o daňový doklad podle české legislativy, umožňoval provést ocenění závazku kurzem, který použil dodavatel. Poněvadž se jednalo o drobnost, v prvním ohledání IS Vision ERP funkce nebyla napadena, nicméně bylo doporučeno přidržet se legislativy a následně oceňování došlých faktur upravit tak, aby bylo možné dodržet jak zákon o DPH, tak i zákon o účetnictví.

Proto je možné zadat základ daně a DPH v Kč, částku k úhradě v cizí měně a ocenění závazku (v Kč) se provede dle kurzu účetní jednotky (dle nastavení v parametrech účetnictví). Rozdíl z ocenění se účtuje buďto na stejný účet na jaký se účtuje základ daně (správnější postup, je to zvýšení respektive snížení nákladů souvisejících s pořízením předmětu plnění), nebo na účty zaokrouhlení nastavené v parametrech účetnictví. Volbu, jakým způsobem tyto rozdíly účtovat, provede účetní jednotka nastavením parametrů účetnictví - přijaté plnění.

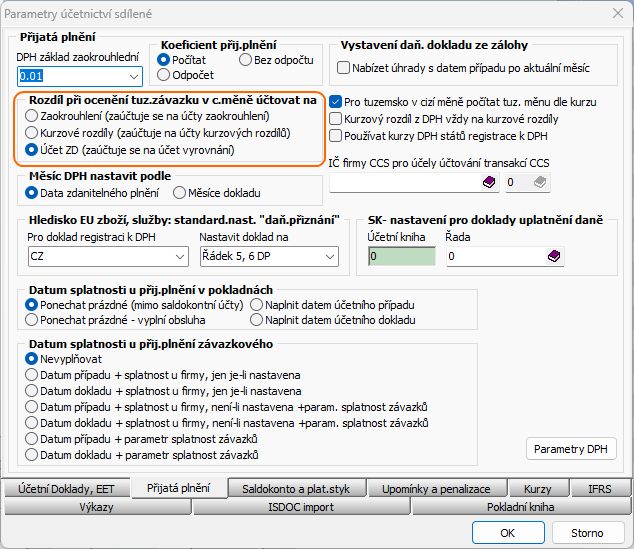

Parametr "Rozdíl při ocenění tuzemského závazku v cizí měně účtovat na"

Hodnoty parametru:

| • | 0 - zaokrouhlení - částka z pole zaokrouhlení se zaúčtuje na účty zaokrouhlení - tak jako obvykle |

| • | 1 - kurzové rozdíly - částka z pole zaokrouhlení se zaúčtuje na účty kurzových rozdílů uvedné v parametrech účetnictví |

| • | 2 - účet ZD - jen při vyplněném poli "Účet vyrovnání" |

Měnu je nutné nastavit ještě před vyplněním částek základů daní atd. Částky základů daní a daní jsou v tuzemské měně a po výpočtu částky celkem v tuzemské měně se vypočte částka v cizí mně zvoleným kurzem. Předpokládá se, že obsluha po vyplnění všech základů daní vloží částku v cizí měně. Ta se potom přepočítá kurzem a výsledná částka v tuzemské mně se vloží do "V tuzemské mně". Rozdíl mezi touto částkou v tuzemské mně a součtem základů daní a daní se vloží do zaokrouhlení.

Vlastní zaúčtování zaokrouhlení se řídí výše uvedeným parametrem. Pokud je parametr nastaven na hodnotu "Účet ZD", provede se zaúčtování zaokrouhlení jen když je nastaven účet vyrovnání.

Druhou možností je, že pro přijaté plnění Tuzemsko v cizí mně se po změně částky v cizí měně přepočítá kurz měny.

Pro rozlišení, kterou verzí se přijaté plnění má vypočítat, je položka počítat tuzemskou měnu dle kurzu, která se ukládá do přijatého plnění a je povolená jen pro přijaté plnění tuzemsko v cizí měně. Pokud je zvolena, program vypočítá částku celkem v tuzemské měně na základě platného kurzu z částky v cizí měně a případný rozdíl mezi součtem základů daní + daní a částkou celkem v tuzemské měně se vloží do zaokrouhlení.

Pokud není zvoleno počítat tuzemskou měnu dle kurzu, program vypočítá částku celkem v tuzemské měně jako součet základů daní a daní a podílem částky celkem v cizí měně a částky celkem v tuzemské měně vypočítá kurz.

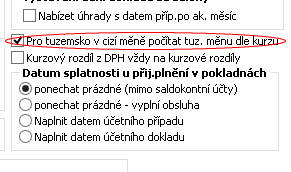

Pro účely před-nastavení této funkce pro nový doklad přijatého plnění tuzemsko v cizí měně je ve sdílených parametrech účetnictví - přijaté plnění parametr "Pro tuzemsko v cizí měně počítat tuzemskou měnu dle kurzu", který je po nainstalování této verze nastaven na zvolen.

Od 1.4.2011 je možné snížením % poměrného odpočtu (viz předchozí obrázek) snížit daň na vstupu. Tato možnost je k dispozici pro všechna hlediska pro jednotlivé kategorie daně.

Zvolením Hlediska daňového dokladu tuzemsko výpočet shora program nabídne formulář na zadání částek včetně DPH a koeficientem vypočítá DPH samostatně pro sníženou a základní sazbu.

Pokud v dané číselné řadě účtujete převážně zjednodušené daňové doklady, je možné v číselné řadě nastavit hledisko na zjednodušený daň. doklad.

Pořízení nového záznamu:

| • | Zvolte v menu Účetnictví - účetní doklady, vyberete účetní knihu (asi pokladnu). |

| • | Po stisku tlačítka prohlížeče přidat větu (Ins) a zvolení řady přijatého plnění a vyplnění záhlaví zvolte hledisko daňového dokladu tuzemsko výpočet shora, lze zadat měnu a kurz (např u valutové poklady) |

Od 1.4.2011 je možné snížením % poměrného odpočtu (viz předchozí obrázek) snížit daň na vstupu. Tato možnost je k dispozici pro všechna hlediska pro jednotlivé kategorie daně.

Od 1.4.2019 platí novela DPH

výpočet DPH shora a zdola je nyní ujednocený.

Zaokrouhlení zjednodušených daňových dokladů na celé koruny

Je-li nastaveno v řadě "Zjednodušené daňové doklady přij. plnění - zaokrouhlovat celkem", potom program částku celkem zaokrouhlí na koruny a dopočítá zaokrouhlení

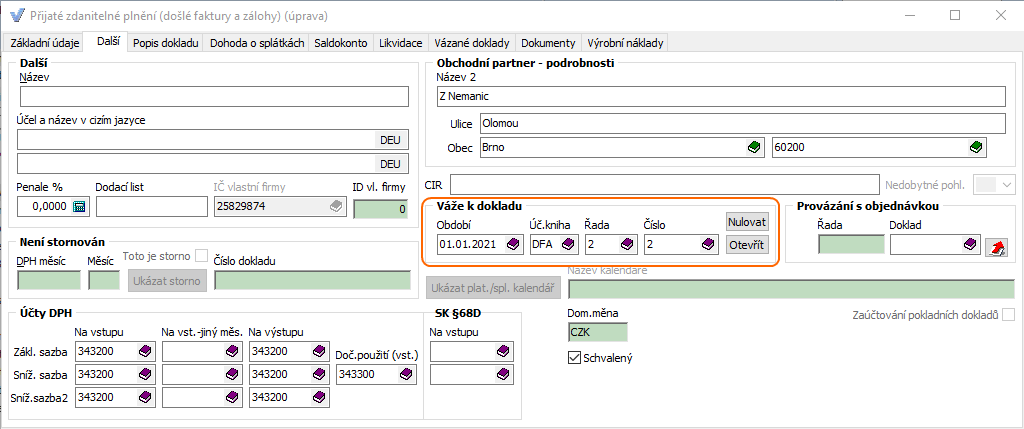

Daňový dobropis se zavede do číselné řady přijatého plnění stejně jako přijatý daňový doklad, pouze částky budou uvedeny se znaménkem mínus. v záložce účetního dokladu Další je nutné uvést v části Váže k dokladu daňový doklad, ke kterému je daňový dobropis vystavený.

Je-li daňový dobropis vystaven k většímu počtu daňových dokladů, je možné vazbu k dalším daňovým dokladům uvést v záložce Popis dokladu.

Pokud se daňový dobropis váže v saldokontech (musí být stejný variabilní symbol s původním předpisem), není nutno použít funkci k navázání dokladu.

Při vystavení dobropisu se položka datum uskutečnění zdanitelného plnění (DUZP) využívá pro vložení data doručení a to proto, že DUZP je stejné jako u původního dokladu. S tímto datem se zachází tak, že v případě, že datum doručení není známo (odběratel si jej nebere osobně), je možné datum ponechat prázdné. Tímto je dobropis vyřazen ze všech daňových přiznání, novými soupisy uskutečněného plnění (Účetnictví\DPH\uskutečněné plnění - soupis pro přiznání) je možné tyto nepřiřazené dobropisy tisknout. Po doručení je možné datum doručení doplnit (v prohlížeči uskutečněného plnění kombinací kláves CTRL ALT D, nebo ikona "Vyplnit datum doručení") a tím dojde k zařazení dobropisu do přiznání do měsíce a roku dle nastaveného data doručení. Takto to funguje i v případě, že je potřeba doplnit datum doručení do minulého účetního období a bude se vykazovat v aktuálním účetním období. Dle názorů odborné veřejnosti, je nejlepší podpis odběratele na dobropisu nebo doručenka, nebo ujištění odběratele s tím, že veškeré doklady promítá ve svém účetnictví (stálí odběratelé). Posouvání odečtu uskutečněného plnění je to jenom z opatrnosti, dle sdělení MF není až tak závazný datum doručení jako akt doručení, údajně takto budou informováni i správci daně.

Daňový vrubopis se zavede do číselné řady přijatého plnění stejně jako přijatý daňový doklad, v záložce účetního dokladu Další je nutné uvést v části Váže k dokladu daňový doklad, ke kterému je daňový dobropis vystavený. Je-li daňový dobropis vystavený k většímu počtu daňových dokladů, je možné vazbu k dalším daňovým dokladům uvést v záložce Popis dokladu.

Pokud se daňový vrubopis váže v saldokontech (musí být stejný variabilní symbol s původním předpisem), není nutno použít funkci k navázání dokladu.

Faktura či účet zahraniční - dovoz

Funkce se týká dovozu zboží (ze zemí mimo EU) - JSD včetně celního kurzu od roku 2005. Funkce je určena pro zadávání dokladů JSD (jednotný správní doklad) u přijatých plnění ze třetích zemí přímo do dokladu zahraniční faktury.

Nejprve je nutné připravit číselníků řady a celní kurzy

Nastavení řady

| • | Ve formuláři řady nastavíte dočasně „Hledisko" = „Zahraniční osoba dovoz". Nastavení zpřístupní se položky JSD. |

| • | JSD konto: Vyberete z číselníku účet na kterém provádíte platby celnici (379) |

| • | JSD IČ: Vyberete IČ a ID celnice, kterou používáte nejčastěji. |

| • | JSD bank.úč.vlastní: Vyberete vlastní bankovní účet ze kterého platíte celnici. |

| • | JSD k.symbol: Uvedete KS pro platební styk s celnicemi. |

| • | Nastavit - naimportovat číselník celní kurzy (v menu: Číselníky - cizí měny - celní kurzy. Informace jsou na <http://www.cs.mfcr.cz/>) |

Postup pro zavedení zahraniční faktury a JCD

| • | Faktura - dovoz zboží (ze země mimo EU) - jako dosud se použije hledisko Zahraniční osoba dovoz. Ostatních položky formuláře nastavit takto: |

| • | Datum dokladu = okamžik vystavení účetního dokladu = datum účtování. |

| • | Dat. případu = okamžik uskutečnění účetního případu = datum převzetí faktury. |

| • | Dat. zdaň plnění = okamžik vyhotovení nebo převzetí JSD (nemáte-li JSD, nastavte datum jeho očekávání. Po obdržení JSD nastavíte tuto položku a celní kurz dle JSD. |

| • | Odpočet = nastavíte takto: Máte-li již JSD - podle toho zda máte nárok na odpočet daně v celkové nebo poměrné části, nemáte-li JSD, musíte nastavit na „Bez odpočtu". |

| • | Po vložení měny: |

| • | Účetní kurz = vyplní se dle nastavení Vašich parametrů pevným nebo směnným kurzem dle data případu. |

| • | Kurz DPH = vyplní se celník kurzem z číselníku celních kurzů. |

| • | Uvedete částky v cizí měně do položek Zboží - Základní- Snížená sazba. |

| • | Máte-li k dispozici JSD můžete rovnou případně upravit základ daně v Kč dle celní hodnoty |

| • | stiskem tlačítka Clo-JSD nebo klávesou F6 otevřít formulář pro částku a clo a zadat částku a clo. Částka clo bude zahrnuta pro výpočet DPH. |

Pokud v době pořizování zahraniční faktury ještě nemáte k dispozici JSD a nebudete čekat (např. zahraniční faktura je ve splatnosti), opravíte záznam po obdržení JSD odpovídajícím způsobem. Položky „Koeficient" (bez odpočtu), „DPH měsíc" (lze vynulovat) a Měsíc DPH na výstupu: (také lze vynulovat) stanoví měsíc(kvartál) daňové povinnosti. Po obdržení JSD je možné vrátit se k tomuto záznamu a opravit ho. Pokud by měsíc byl již uzavřený, můžete vložit JSD i se základy daně ze zahraniční faktury samostatně - viz níže alternativní postup.

Zaúčtování proběhne tak, že na vztažný účet z hlavičky účetního dokladu bude vyúčtovaná částka zahraniční faktury přepočtená účetním kurzem, na účet JCD bude vyúčtovaná částka cla (závazkový účet nastavený pro platební styk zajistí vložení do platebního kalendáře), na účtech 343 (dle nastavení) bude vyúčtovaná daň na vstupu a výstupu a na účtu vyrovnání bude vyúčtován celý základ daně včetně cla.

Alternativní postup pro zavedení zahraniční faktury a JSD

| • | Zahraniční fakturu pořídit s hlediskem Dovoz (případně Zahraniční osoba dovoz a vynulovat položky DPH měsíc a Měs.DPH na výst.). |

| • | Nastavit položky pro účtování JSD takto: |

| • | Koeficient nastavíte dle nároku na odpočet daně (máte- nemáte-nárok v poměrné výši). |

| • | Smazat pole Vztažný účet (ponechat prázdné). |

| • | Vložit firmu od níž byl materiál nakoupen. |

| • | Měna CZK, |

| • | Otevřít formulář pro JSD a zadat JSD. |

| • | Výsledek zaúčtování takového dokladu je až na vyúčtovanou fakturu hlediskem dovoz stejné. Součet obou dokladů je shodný jako při předchozí alternativě. |

Doporučujeme prostudování tohoto článku:

<http://cds.mfcr.cz/DPH/DPH_info_sdeleni.html#> - zajímavý článek „Postup plátců DPH při

uplatnění daně u dovozu zboží od 1. 1. 2005". a přílohu:

„1) V Části 3. textu, a to na konci textu označeného jako Povinnost přiznat daň se doplňuje tento text:

"Pro přepočet z cizí měny na českou měnu se u dovozu zboží plátcem daně používá kurz platný podle celních předpisů."

2) V Části 3. textu, a to na konci textu označeného jako Osvobození od daně, úlevy na dani se doplňuje tento text:

"Při dovozu zboží od 1.1.2005, kdy daň přiznává plátce daně, se osvobození od daně podle § 71 neuvádí do daňového přiznání k DPH neuvádí, a to ani do ř. 440 - Ostatní plnění osvobozená od daně s nárokem na odpočet daně (viz též poučení k vyplňování daňového přiznání)."

Doporučujeme tyto webové stránky:

- informace o celních kurzech

http://www.mfcr.cz/cps/rde/xchg/SID-53EDF4E6-EC68F319/mfcr/hs.xsl/dane_a_cla.html - nové stránky MF ČR pro oblast daní a cel.

Po zaúčtování dokladu můžete přidávat v záložce účetní doklad nové záznamy účetního deníku, nebo i položky deníku zaúčtované souvztažností rozepisovat na střediska.

Postup do konce roku 2004

Přijaté JCD jsou daňovými doklady o dovozu zboží. Jako daňový doklad jsou samostatně evidovány s možností připojení k faktuře za nákup zboží ze zahraničí.

Je nutné zaevidovat samostatně celní hodnotu a případnou spotřební daň (základ pro výpočet cla), clo a z toho vypočtené DPH. K úhradě je nabízen součet clo+DPH+spotřební daň.

Celní hodnota je přičtena ke spotřební dani a clu pro přiznání k DPH do položky ZD dovoz samostatně pro sazbu sníženou a základní.

Postup

| • | Vyberte účetní knihu (asi přijaté plnění). |

| • | Stiskněte klávesu Insert, nebo použijete tlačítko pro zvolení nového záznamu. |

| • | Zvolte řadu přijatého plnění. Program nabídne formulář pro vložení nového záznamu. |

| • | Při vyplňování záhlaví účetního dokladu v záložce Základní údaje nastavte položku Hledisko daň. dokladu na JCD. |

| • | Dopište záhlaví dokladu. Formulář ve spodní části (Daňový doklad) se nastaví na zadání JCD - tedy základů daně a možnost přepsání daní dle účtovaného dokladu. Pokud účtujete valutovou pokladnu, je možné zadat měnu a kurz. Částky jsou potom zadávány v cizí měně. |

| • | Po zaúčtování dokladu můžete přidávat v záložce účetní doklad nové záznamy účetního deníku, nebo i položky deníku zaúčtované souvztažností rozepisovat na střediska. |

Postup od roku 2005

Dovoz zboží ze zemí mimo EU - JSD včetně celního kurzu.

Funkce slouží pro zadávání dokladů JSD (jednotný správní doklad) u přijatých plnění ze třetích zemí přímo do dokladu zahraniční faktury.

Postup

| • | V menu: „číselníky - číslování dokladů" vyberte „číselné řady knih". Nové položky (vyplnit u řad kde zadáváte dovozové faktury a JSD): |

| • | Ve formuláři řady nastavte „Hledisko" = „Zahraniční osoba dovoz". zpřístupní se položky JSD. |

| • | JSD konto: Vyberte z číselníku účet na kterém provádíte platby celnici (379) |

| • | JSD IČ: Vyberte IČ a ID celnice, kterou používáte nejčastěji. |

| • | JSD bank. účtů vlastních Vyberte vlastní bankovní účet ze kterého platíte celnici. |

| • | JSD k.symbol: Uveďte KS pro platební styk s celnicemi. |

| • | V menu: „číselníky - cizí měny - celní kurzy" je již v předchozích verzích číselník celních kurzů a je možné je importovat. Informace jsou na <http://www.cs.mfcr.cz/>. |

Postup pro zavedení zahraniční faktury a JCD

| • | Faktura-dovoz zboží (ze země mimo EU) - jako dosud se použije „hledisko" = „Zahraniční osoba dovoz". Nastavení ostatních položek formuláře: |

| • | Datum dokladu = okamžik vystavení účetního dokladu = datum účtování. |

| • | Dat. případu = okamžik uskutečnění účetního případu = datum převzetí faktury. |

| • | Dat. zdaň plnění = okamžik vyhotovení nebo převzetí JSD (nemáte-li JSD, nastavte datum jeho očekávání. Po obdržení JSD nastavte tuto položku a celní kurz dle JSD. |

| • | Odpočet = nastavte takto: Máte-li již JSD - podle toho zda máte nárok na odpočet daně v celkové nebo poměrné části, nemáte-li JSD, musíte nastavit na „Bez odpočtu". |

| • | Po vložení měny: |

| • | Účetní kurz = vyplní se dle nastavení Vašich parametrů pevným nebo směnným kurzem dle data případu. |

| • | Kurz DPH = vyplní se celník kurzem z číselníku celních kurzů. |

| • | Uveďte částky v cizí měně do položek Zboží - Základní- Snížená sazba. |

| • | Máte-li k dispozici JSD můžete rovnou případně upravit základ daně v Kč dle celní hodnoty, |

| • | 2. stisknete pomocí tlačítka myši tlačítko „Clo-JSD"nebo stisknete klávesu F6 |

| • | 3. Zadáte částky cla a uložíte. Částka clo bude zahrnuta pro výpočet DPH. |

Pokud v době pořizování zahraniční faktury ještě nemáte k dispozici JSD a nebudete čekat (např. zahraniční faktura je ve splatnosti), opravíte záznam po obdržení JSD odpovídajícím způsobem. Položky „Koeficient" (bez odpočtu), „DPH měsíc" (lze vynulovat) a Měsíc DPH na výstupu: (také lze vynulovat) stanoví měsíc(kvartál) daňové povinnosti. Po obdržení JSD je možné vrátit se k tomuto záznamu a opravit ho. Pokud by měsíc byl již uzavřený, můžete vložit JSD i se základy daně ze zahraniční faktury samostatně - viz níže alternativní postup.

Zaúčtování proběhne tak, že na vztažný účet z hlavičky účetního dokladu bude vyúčtována částka zahraniční faktury přepočtena účetním kurzem, na účet JCD bude vyúčtována částka cla (závazkový účet nastavený pro platební styk zajistí vložení do platebního kalendáře), na účtech 343 (dle nastavení) bude vyúčtována daň na vstupu a výstupu a na účtu vyrovnání bude vyúčtován celý základ daně včetně cla.

Alternativní postup pro zavedení zahraniční faktury a JCD

Zahraniční fakturu pořídíte s hlediskem „Hledisko" = „Dovoz" (případně „Hledisko" = „"Zahraniční osoba dovoz" a vynulujete položky „DPH měsíc" a „Měsíc DPH na výstupu").

Při účtování JSD postupujte u vybraných položek takto:

| • | „Koeficient" nastavíte dle nároku na odpočet daně (máte- nemáte-nárok v poměrné výši). |

| • | Smažete pole „Vztažný účet" (ponecháte prázdné). |

| • | Uvedete firmu od níž byl materiál nakoupen. |

| • | Měna CZK, |

| • | Otevřete formulář pro JSD a zadejte JSD. |

| • | Výsledek zaúčtování takového dokladu je až na vyúčtovanou fakturu hlediskem dovoz stejné. Součet obou dokladů je shodný jako při předchozí alternativě. |

Doporučujeme prostudování tohoto článku:

<http://cds.mfcr.cz/DPH/DPH_info_sdeleni.html#> - zajímavý článek „Postup plátců DPH při

uplatnění daně u dovozu zboží od 1. 1. 2005". a přílohu:

„1) V Části 3. textu, a to na konci textu označeného jako Povinnost přiznat daň se doplňuje tento text:

"Pro přepočet z cizí měny na českou měnu se u dovozu zboží plátcem daně používá kurz platný podle celních předpisů."

2) V Části 3. textu, a to na konci textu označeného jako Osvobození od daně, úlevy na dani se doplňuje tento text:

"Při dovozu zboží od 1.1.2005, kdy daň přiznává plátce daně, se osvobození od daně podle § 71 neuvádí do daňového přiznání k DPH neuvádí, a to ani do ř. 440 - Ostatní plnění osvobozená od daně s nárokem na odpočet daně (viz též poučení k vyplňování daňového přiznání)." "

Doporučujeme tyto webové stránky:

http://www.cs.mfcr.cz/ - informace o celních kurzech

http://www.mfcr.cz/cps/rde/xchg/SID-53EDF4E6-EC68F319/mfcr/hs.xsl/dane_a_cla.html - nové stránky MF ČR pro oblast daní a cel.

Funkce slouží pro zadávání dokladů JSD (jednotný správní doklad) u přijatých plnění ze třetích zemí přímo do dokladu zahraniční faktury.

Postup - nastavení číselníků

| • | V měnu: „Číselníky - číslování dokladů" vyberte „Číselné řady knih". Nové položky (vyplnit u řad kde zadáváte dovozové faktury a JSD): |

| • | Ve formuláři řady nastavíte dočasně „Hledisko" = „Zahraniční osoba dovoz". zpřístupní se položky JSD. |

| • | JSD konto: Vyberete z číselníku účet na kterém provádíte platby celnici (379) |

| • | JSD IČ: Vyberete IČ a ID celnice, kterou používáte nejčastěji. |

| • | JSD bank.úč.vlastní: Vyberete vlastní bankovní účet ze kterého platíte celnici. |

| • | JSD k.symbol: Uvedete KS pro platební styk s celnicemi. |

| • | V měnu: „Číselníky - cizí měny - celní kurzy" je již v předchozích verzích číselník celních kurzů a je možné je importovat. Informace jsou na webu ministerstva financí |

Zavedení zahraniční faktury a JCD

Faktura-dovoz zboží (ze země mimo EU) - jako dosud se použije „hledisko" = „Zahraniční osoba dovoz". Nastavení ostatních položek formuláře:

| • | Datum dokladu = okamžik vystavení účetního dokladu = datum účtování. |

| • | Dat. případu = okamžik uskutečnění účetního případu = datum převzetí faktury. |

| • | Dat. zdaň plnění = okamžik vyhotovení nebo převzetí JSD (nemáte-li JSD, nastavte datum jeho očekávání. Po obdržení JSD nastavte tuto položku a celní kurz dle JSD. |

| • | Odpočet = nastavíte takto: Máte-li již JSD - podle toho zda máte nárok na odpočet daně v celkové nebo poměrné části, nemáte-li JSD, musíte nastavit na „Bez odpočtu". |

| • | Po vložení měny: |

| • | Účetní kurz = vyplní se dle nastavení Vašich parametrů pevným nebo směnným kurzem dle data případu. |

| • | Kurz DPH = vyplní se celník kurzem z číselníku celních kurzů. |

| • | Uveďte částky v cizí měně do položek Zboží - Základní- Snížená sazba. |

| • | Máte-li k dispozici JSD můžete rovnou případně upravit základ daně v Kč dle celní hodnoty, |

| • | stisknete pomocí tlačítka myši tlačítko „Clo-JSD"nebo stisknete klávesu F6 |

| • | Zadáte částky cla a uložíte. Částka clo bude zahrnuta pro výpočet DPH. |

Pokud v době pořizování zahraniční faktury ještě nemáte k dispozici JSD a nebudete čekat (např. zahraniční faktura je ve splatnosti), opravíte záznam po obdržení JSD odpovídajícím způsobem. Položky „Koeficient" (bez odpočtu), „DPH měsíc" (lze vynulovat) a Měsíc DPH na výstupu: (také lze vynulovat) stanoví měsíc(kvartál) daňové povinnosti. Po obdržení JSD je možné vrátit se k tomuto záznamu a opravit ho. Pokud by měsíc byl již uzavřený, můžete vložit JSD i se základy daně ze zahraniční faktury samostatně - viz níže alternativní postup.

Zaúčtování proběhne tak, že na vztažný účet z hlavičky účetního dokladu bude vyúčtována částka zahraniční faktury přepočtena účetním kurzem, na účet JCD bude vyúčtována částka cla (závazkový účet nastavený pro platební styk zajistí vložení do platebního kalendáře), na účtech 343 (dle nastavení) bude vyúčtována daň na vstupu a výstupu a na účtu vyrovnání bude vyúčtován celý základ daně včetně cla.

Alternativní postup pro zavedení zahraniční faktury a JCD

Zahraniční fakturu pořídíte s hlediskem „Hledisko" = „Dovoz" (případně „Hledisko" = „"Zahraniční osoba dovoz" a vynulujete položky „DPH měsíc" a „Měs.DPH na výst."). Při účtování JSD budete postupovat u vybraných položek takto:

| • | Koeficient nastavte dle nároku na odpočet daně (máte- nemáte-nárok v poměrné výši). |

| • | Smažte pole Vztažný účet (ponecháte prázdné). |

| • | Uveďte firmu od níž byl materiál nakoupen. |

| • | Měna CZK, |

| • | Otevřte formulář pro JSD a zadejte JSD. |

| • | Výsledek zaúčtování takového dokladu je až na vyúčtovanou fakturu hlediskem dovoz stejné. Součet obou dokladů je shodný jako při předchozí alternativě. |

Uplatnění daně u dovozu zboží od 1. 1. 2005"

„1) V Části 3. textu, a to na konci textu označeného jako Povinnost přiznat daň se doplňuje tento text:

"Pro přepočet z cizí měny na českou měnu se u dovozu zboží plátcem daně používá kurz platný podle celních předpisů."

2) V Části 3. textu, a to na konci textu označeného jako Osvobození od daně, úlevy na dani se doplňuje tento text:

"Při dovozu zboží od 1.1.2005, kdy daň přiznává plátce daně, se osvobození od daně podle § 71 neuvádí do daňového přiznání k DPH neuvádí, a to ani do ř. 440 - Ostatní plnění osvobozená od daně s nárokem na odpočet daně (viz též poučení k vyplňování daňového přiznání).

Pořízení zboží a služeb z jiných členských států EU

EU - zboží, služby Jedná se o pořízení zboží z jiného členského státu (§16) nebo poskytnutí služby osobou registrovanou k dani v jiném členském státě (§15)) při kterých je povinnost přiznat daň na výstupu.

Poněvadž povinnost přiznat daň při dodání zboží z jiného členského státu vzniká ke dni vystavení daňového dokladu dodavatelem z EU (nebo k 15. následujícího měsíce pokud dodavatel nevystavil daňový doklad), je zaveden kurzu ve formuláři přijatého plnění pro ocenění vypočteného DPH, jelikož pro ocenění závazku a tedy i částky bez daně bude použitý kurz ke dni uskutečnění účetního případu.

Proto ve formuláři přijatého plnění budou nyní vždy dva kurzy v případě, že přijaté plnění je v cizí měně. Pro účely účetnictví bude částka k úhradě přepočtena kurzem platným ke dni který uvedete do položky „datum případu" a k přepočtu základů DPH pro výpočet DPH bude použitý kurz ke dni, který uvedete do položky „dat. zdaň. plnění".

Pro účely zákona o DPH se tedy pro přepočet cizí měny na české koruny použije kurz devizového trhu vyhlášený Českou národní bankou a platný pro osobu provádějící přepočet ke dni vzniku povinnosti přiznat daň, popřípadě přiznat osvobození od daně. To znamená, že můžete používat kurz buďto denní, nebo stanovený - tedy k prvnímu v měsíci a ten používat celý měsíc. V tomto případě budou oba kurzy stejné.

Položky uváděné v případě zvolení hlediska „EU zboží, služby"

Položky uvádíte ve formuláři pro přijaté plnění do položek označených „V cizí měně" (tedy, i kdyby byl doklad v tuzemské měně), program provádí přepočet do položek Základ daně a vypočte DPH. Položky je

možné přepisovat, pozor na správnost.

Částky základu daně a daně jsou potom uváděny v daňovém přiznání dle měsíce a roku účtování v oddíle „Povinnost přiznat daň za" v sekci „Pořízení zboží z jiného členského státu" nebo „Poskytnutí služby osobou registrovanou k dani v jiném členském státě" ve sloupcích „Základ daně" a „Daň na výstupu" budou tyto částky uvedeny. Částka DPH bude zaúčtována na účty uvedené v číselníku „Číselné řady knih" na straně DAL.

Povinnost přiznat daň se dá ovlivnit nastavením položky „Měsíc DPH na výstupu". Program tuto položku naplní hodnotou rok * 100 + měsíc, což je měsíc, nebo čtvrtletí kdy má být položka vykázána na přiznání k DPH. Pokud potřebujete z nějakého důvodu rozdělit povinnost přiznat daň na výstupu a odpočet daně, můžete použít položky „Měsíc DPH na výstupu"= měsíc a rok povinnosti přiznat daň a „

DPH měsíc" = rok*100+ měsíc uplatnění odpočtu DPH na vstupu.

Pro účely přiznání k DPH vzor 17 (k dispozici na serveru MF ČR) od ledna 2011 je k dispozici nová položka:

"Daňové přiznání"

která může nabývat hodnot:

| • | Řádek 5 a 6 DP - jedná se o služby které dodavatel uvádí do souhrnného hlášení (§ 9 odst. 1). |

| • | Řádek 12 a 13 DP - jedná se o ostatní služby z EU dle § 10. |

Pokud položku nenastavíte, bude její hodnota Řádek 5 a 6 DP.

Nárok na odpočet přiznané daně

Pokud máte nárok na odpočet daně v plné výši = položka „Koeficient" = „Odpočet", a položka „DPH měsíc" bude základ daně a daň, do daňového přiznání uvedena v měsíci a roce uvedené v položce „DPH měsíc", a to v sekci „Nárok na odpočet daně z plnění za" na řádcích označených „Pořízení zboží z jiného členského státu", nebo „Poskytnutí služby osobou registrovanou k dani v jiném členském státě" a ve sloupcích „Základ daně" a „Daň na vstupu (plný nárok)". Částka DPH bude zaúčtována na účty uvedené v číselníku „Číselné řady knih" na straně MD.

Pokud máte nárok na odpočet daně v poměrné výši = položka „Koeficient" = „Počítat", a položka „DPH měsíc" bude základ daně a daň, do daňového přiznání uvedena v měsíci a roce uvedené v položce „DPH měsíc", a to v sekci „Nárok na odpočet daně z plnění za" na řádcích označených „Pořízení zboží z jiného členského státu", nebo „Poskytnutí služby osobou registrovanou k dani v jiném členském státě" a ve sloupcích „Základ daně" a „Daň na vstupu (krácený nárok)". Částka DPH bude zaúčtována v plné výši na účty uvedené v číselníku „Číselné řady knih" na straně MD, účtování kráceného nároku je zatím ponecháno jako dosud - tedy ručně.

Pokud nemáte nárok na odpočet daně z důvodu použití přijatého plnění k plněním na výstupu osvobozeným od povinnosti přiznat daň (§ 51) ale nárok budete možná chtít někdy v budoucnu uplatnit

= položka „Koeficient" = „Bez odpočtu", do daňového přiznání se nic uvádět v sekci „Nárok na odpočet daně z plnění za" uvádět nebude.

Plnění lze samozřejmě rozdělit (už jen v měsíci pořízení) a k tomu účelu můžete použít záložku „Uplatnění odpočtu DPH".

Pokud nebudete mít nárok na odpočet DPH vůbec (použití pro účely nesouvisející s podnikáním nebo nákupy u nichž není nárok na odpočet daně), nevyplníte (smažete) položku „DPH měsíc". Do daňového přiznání se nic nebude uvádět. Částka DPH bude zaúčtována na účty uvedené v souvztažnosti nebo na „Účet vyrovnání".

Datum případu se použije ke stanovení kurzu pro ocenění závazku v tuzemské měně. Kurz se uvede do položky „Účetní kurz". Tímto kurzem je tedy Datum zdanitelného plnění - datum vystavení dokladu, nebo 15. den následujícího měsíce po dodání zboží se použije ke stanovení kurzu pro ocenění základů v tuzemské měně pro výpočet DPH. Kurz se uvede do položky „Kurz DPH". Tímto kurzem je tedy

Jak zaevidovat případ, že do 15. následujícího měsíce po dodání zboží z EU dodavatel nezaslal daňový doklad a vznikla povinnost přiznat daň na výstupu:

Příklad: Zboží bylo dodáno 10.5.2004. Daňový doklad do 15.6.2004 nebyl vystavený. K 15.6.2004 vznikla povinnost přiznat DPH. Daň bude uvedena v daňovém přiznání za 6/2004. Daňový doklad bude vystavený k 30.6.2004.

Nezadáte vztažný účet (nevznikl závazek), nezadáte ani souvztažnost, ani účet vyrovnání (o základu daně se nemůže účtovat). Pro výpočtu základu daně a daně se použije kurz k 15.6.2004 (povinnost přiznat daň). Vypočtená daň se zaúčtuje na účet 343 nastavený v řadě. Doúčtování provedete „ručním" zápisem.

Pokud doklad přijde do doby podání přiznání za 6/2004, můžete doklad opravit a proúčtovat normálně. Pokud ne, např. doklad dojde až 26.7.2004, odpočet daně uplatníte až v měsíci 7 kdy doklad bude vystavený, tento doklad opravíte jen v položkách „DPH měsíc" a „Koeficient" (odpočet nebo koeficient) a tímto bude daň na vstupu vykázána v měsíci 7. Upravíte účetní doklad. Proúčtování základu daně a závazku provedete dalším zápisem, kdy uvedete částku do „Osvobozeno" (daň již byla odvedena).

Zjednodušený postup při třístranném obchodě v EU

EU - prostřední osoba - jedná se o třístranný obchod, pokud vystupujete jako prostřední osoba.

V tomto případě uvádíte jen částku bez daně do položky v sekci „Osvobozeno" „V cizí měně" a je provedený přepočet do tuzemské měny. Plnění se uvádí v

Pořízení nového dopravního prostředku z EU

EU - pořízení nového dopravního prostředku - nutno ještě rozlišit „od osob registrovaných k dani v jiném členském státě (§19 odst.3)", nebo „od osob neregistrovaných (§19 odst.4)".

Systém to pozná se dle toho, zda je přiřazeno DIČ dodavatele, či nikoliv a dle toho jsou položky vykazovány v sekci„Povinnost přiznat daň za" v části „Pořízení nového dopravního prostředku". Máte-li nárok na odpočet daně, uplatní se podobně jak je popsáno u hlediska: „EU zboží služby". Nemáte-li nárok na odpočet daně, nevyplníte položku „DPH měsíc".

Režim přenesení daňové povinnosti (reverse charge ) v tuzemsku.

Podle novely zákona o DPH 2011 od 1.4.2011 § 92a – 92e, novela č. 361/2014 Sb.

Účelem tohoto režimu je přenesení povinnosti plátce (poskytovatele plnění) přiznat a zaplatit

daň na výstupu za uskutečněné zdanitelné plnění s místem plnění v tuzemsku v zákonem

stanovených případech na plátce, který toto zdanitelné plnění přijal (příjemce plnění).

Použije se v případech:

| • | dodání zlata plátci (§ 92b), |

| • | dodání zbož uvedeného v příloze č. 5 k zákonu o DPH plátci (§ 92c), |

| • | převod povolenek na emise skleníkových plynů plátci (§ 92d), |

| • | poskytnutí stavebních prací plátci (§ 92e) - od 1.1.2012. |

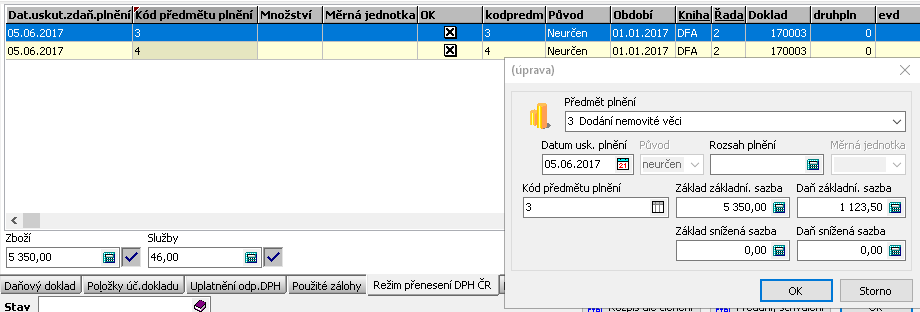

Rozlišení účelu se provede položkami "Rozlišení", které mohou nabývat hodnot:

Rozlišení zboží:

| • | 5 zboží-příloha 5 |

| • | 1 zlato |

| • | Příloha 6 (12,13,14,15,16,17) |

| • | 3, 3a Dodání nemovité věci |

| • | 19 Dodání elektřiny soustavami n. sítěmi obchodníkovi |

| • | 20 Dodání plynu soustavami nebo sítěmi obchodníkovi |

| • | 6 Dodání zboží poskytnutého původně jako záruka |

| • | 7 Dodání zboží po postoupení výhrady vlastnictví |

Rozlišení služeb:

| • | 4, 4a Stavební a montážní práce |

| • | 11 Povolenky na emise skleníkových plynů |

| • | 18 Dodání certifikátů elektřiny |

| • | 21 Poskytnutí vym. služeb elektron. komunikací |

| • | 1a Zlato - zprostředkování dodání investičního zlata |

Záložka Režim přenesení DPH ČR

Po zaúčtování program vyhledá v příjemkách a případně doplní i bez vyhledání jak bude faktura vykázaná v budoucím výkazu Výpis z daňové evidence.

Obsluha může tyto záznamy měnit, odstranit, vkládat do té doby, dokud není příslušný výkaz výpisu z daňové evidence vytvořen a odeslán.

Při vytváření výkazu Výpis z daňové evidence, program nejdříve zjistí, zda už k faktuře existují záznamy pro budoucí vykázání, pokud ne, vyhledá v příjemkách a doplní. Potom může obsluha ve výkazu u faktury měnit, odstranit, vkládat do té doby, dokud není výkaz odeslán. Tyto změny se uskutečňují na shodné tabulce, jako u přijatého plnění v záložce Režim přenesení DPH.

Nové tlačítko "Naplnit" na záložce Režim přenesení DPH, obdobně i na detailu faktury ve výkazu výpis z daňové evidence.

Stiskem tohoto tlačítka lze znovu spustit proces vyhledání v příjemkách s případným doplněním z příjemek.

Obsah záložky Režim přenesení DPH ČR

Program kontroluje a součty za služby a zboží, nastavení jednotky plnění a pod. Pokud nesouhlasí součty, nebo je něco jiného chybně, uživatel má upravit obsah této záložky vložením, odstraněním, nebo změnou položek.

Obsah záložky Režim přenesení DPH ČR se používá do výkazu Kontrolní hlášení, oddíl B1. Správnost naplnění je pro tento výkaz stěžejní.

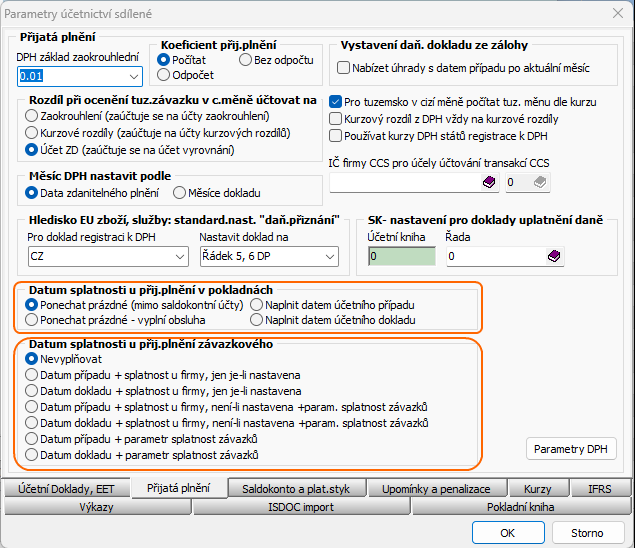

Možnosti před-nastavení data splatnosti u nového přijatého plnění

Od verze 2_1_32_0923_db165 je rozšířená možnost před-nastavení data splatnosti nově vkládaných přijatých plnění:

Nastavení data splatnosti již nezávisí na parametru "Nastavit datum splatnosti nového závazku" v záložce "Saldokonto a platební styk", tento parametr zůstává pouze pro vkládání závazků do položek účetních dokladů mimo přijatá plnění.

V případě účetní knihy pokladny, potom jsou možnosti:

| • | ponechat prázdné (mimo saldokontní účty) - pokud vztažný účet přijatého plnění není sledován v saldokontu, program nic nenastaví a umožní ponechat datum splatnosti prázdné. |

| • | ponechat prázdné - vyplní obsluha - program nic nenastaví ale nedovolí uložit datum splatnosti prázdné, tj. obsluha musí vyplnit. |

| • | Naplnit datem účetního případu - program vloží do data splatnosti datum účetního případu |

| • | Naplnit datem účetního dokladu - program vloží do data splatnosti datum účetního dokladu |

V případě přijatého plnění závazkového

| • | nevyplňovat - pokud vztažný účet přijatého plnění není sledován v saldokontu, program nic nenastaví a umožní ponechat datum splatnosti prázdné. |

| • | datum případu + splatnost u firmy, jen je-li nastavena - pokud je v číselníku obchodních partnerů nastavena splatnost závazků, program vypočítá a přednastaví datum splatnosti jako datum případu + splatnost závazků, pokud výsledek padne na víkend, posune na nejbližší následující pracovní den. Pokud splatnost závazků u obchodního partnera nastavená není, nedojde ani k před-nastavení data splatnosti. |

| • | datum dokladu + splatnost u firmy, jen je-li nastavena - pokud je v číselníku obchodních partnerů nastavena splatnost závazků, program vypočítá a přednastaví datum splatnosti jako datum dokladu + splatnost závazků, pokud výsledek padne na víkend, posune na nejbližší následující pracovní den. Pokud splatnost závazků u obchodního partnera nastavená není, nedojde ani k před-nastavení data splatnosti. |

| • | datum případu + splatnost u firmy, není-li nastavena +param. splatnost závazků - pokud je v číselníku obchodních partnerů nastavena splatnost závazků, program vypočítá a přednastaví datum splatnosti jako datum případu. Pokud splatnost závazků u obchodního partnera nastavená není, program vypočítá a přednastaví datum splatnosti jako datum případu + parametr splatnost závazků v parametrech účetnictví sdílených. V obou případech, pokud výsledek padne na víkend, posune ho program na nejbližší následující pracovní den. |

| • | datum dokladu + splatnost u firmy, není-li nastavena +param. splatnost závazků - pokud je v číselníku obchodních partnerů nastavena splatnost závazků, program vypočítá a přednastaví datum splatnosti jako datum dokladu. Pokud splatnost závazků u obchodního partnera nastavená není, program vypočítá a přednastaví datum splatnosti jako datum dokladu + parametr splatnost závazků v parametrech účetnictví sdílených. V obou případech, pokud výsledek padne na víkend, posune ho program na nejbližší následující pracovní den. |

| • | datum případu + parametr splatnost závazků - program vypočítá a přednastaví datum splatnosti jako datum případu + parametr splatnost závazků v parametrech účetnictví sdílených. Pokud výsledek padne na víkend, posune ho program na nejbližší následující pracovní den. |

| • | datum dokladu + parametr splatnost závazků - program vypočítá a přednastaví datum splatnosti jako datum dokladu + parametr splatnost závazků v parametrech účetnictví sdílených. Pokud výsledek padne na víkend, posune ho program na nejbližší následující pracovní den. |

Nastavení splatnosti závazků v číselníku obchodních partnerů

Penále a pokuty státním institucím

Účetní případ vzniká ihned

Pro penále od státních institucí je možné založit samostatnou účetní knihu s vlastností Penále a úroky z prodlení přijaté, kde budou účtovány smluvní penalizace a ostatní penalizace. Je možné evidovat je společně s ostatními přijatými plněními v účetní knize s vlastností Přijatá plnění.

Je vhodné definovat samostatně číselné řady, v položce Základní účet bude uvedený rozvahový účet jiných pohledávek (378).

V záložce daňového doklady vyplňujete pouze částku Není předmětem DPH.

Penále smluvní a smluvní úroky z prodlení

Účetní případ vzniká ihned. V minulosti vznikal až zaplacením.

Od roku 2001 se smluvní pokuty, penále a úroky z prodlení (dále jen smluvní penalizace) účtují přímo do nákladů proti ostatním pohledávkám z obchodního styku. Smluvní pokuty a úroky z prodlení do konce roku 2000 jsou evidovány v podrozvahové evidenci a jsou účtovány do nákladů až v okamžiku jejich úhrady.

Pro smluvní úroky a smluvní pokuty nebo penále je vhodné založit účetní knihu s vlastností Penále a smluvní úroky přijaté, případně je můžete vkládat do účetní knihy přijatého plnění, nebo do řady dokladu přijatého plnění.

Pro účetní knihu přijatého plnění, nebo účetní knihy je možné definovat samostatně číselné řady pro:

| • | Smluvní penalizace do konce roku 2000, kde v položce Základní účet bude uvedený podrozvahový účet s vlastností smluvní penalizace. Tyto evidované položky budou účtovány až po jejich úhradě. |

| • | Smluvní penalizace od 1.1.2001. V této číselné řadě budou účtovány smluvní penalizace ihned po jejich zaevidování, proto v položce Základní účet musí být účet ostatních pohledávek z obchodního styku (315). |

| • | Ostatní penalizace od státní správy doporučujeme účtovat buďto do samostatné číselné řady, nebo do číselné řady s ostatním přijatým plněním. |

| • | Smluvní a ostatní penalizace nejsou předmětem DPH, proto je nutné při jejich evidenci částku penalizace zapsat do účetního dokladu do položky Není předmětem DPH. |

Storno provedené v účetním měsíci a měsíci DPH shodném s měsícem účetním a měsícem DPH storna je odečteno z odpočtu daně, jako by nebylo zavedeno.

Pokud je však storno vystaveno v následujícím zdaňovacím období, program zařadí položku storna do dodatečného přiznání.

Daňový doklad pro dodatečné přiznání

Pokud vznikne nutnost podat dodatečné přiznání dle §38a zákona o DPH u přijatých plnění z důvodu:

| • | Opomenutí zaúčtování přijatého plnění v případě, kdy nelze uplatnit odpočet daně v aktuálním zdaňovacím období, nebo |

| • | opomenutí zapsání přijatého daňového dobropisu. |

Postup práce při zápisu přijatého plnění pro dodatečné přiznání:

| • | Postupujete jako u běžného přijatého plnění. |

| • | V tomto případě nastavíme v záhlaví přijatého plnění položku Přiznání na Dodatečné. |

| • | Položku DPH měsíc posunete na měsíc, ke kterému se dodatečné přiznání vztahuje. |

| • | V ostatních bodech postupujete stejně jako u běžného daňového dokladu. |

V případě zapsaného přijatého plnění, ze kterého byl již proveden odpočet daně a později bylo zjištěno, že odpočet byl provedený neprávem (mimo §22) a je nutné podat dodatečné přiznání, je nutné v aktuálním zdaňovacím období provést storno přijatého plnění pocházejícího ze zdaňovacího období, ve kterém byl neprávem uplatněný odpočet daně.

DPH měsíc musí být starší než je nastavený měsíc a rok. Výjimkou je poslední měsíc fiskálního období a nebo poslední měsíc roku, kdy může být měsíc DPH starší nebo roven měsíci a roku nastavenému období.

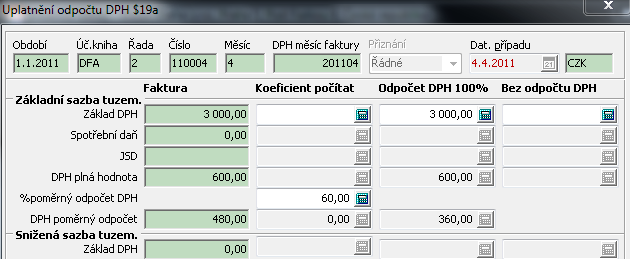

Poměrný odpočet daně na vstupu

Program umožňuje Umožňuje odpočet DPH jen v poměrné výši podle novely zákona o DPH 2011, platné od 1.4.2011, § 75 a § 76.

Příklad odpočet DPH v poměrné výši

Program od 1.4.2011 umožňuje změnit % poměrný odpočet na hodnotu nižší než 100%. Po změně program vypočítá hodnotu DPH snížené, kterou lze uplatnit na vstupu.

Snížené částky daní se v tabulce přijatého plnění ukládají do položek původních:

daň základní tuzemsko (EU zbozi) dztuz v poměrné výši

daň snížená tuzemsko (EU zbozi) dstuz v poměrné výši

daň 2. snížená tuzemsko (EU zbozi) dstuz2 v poměrné výši

daň základní dovoz (EU sluzby) dzdov v poměrné výši

daň snížená dovoz (EU sluzby) dsdov v poměrné výši

daň 2. snížená dovoz (EU sluzby) dsdov2 v poměrné výši

Plné, nesnížené hodnoty daní se ukládají v tabulce přijatého plnění do nových položek:

daň základní tuzemsko (EU zbozi) dzpltuz

daň základní dovoz (EU sluzby) dzpldov

daň snížená tuzemsko (EU zbozi) dspltuz

daň snížená dovoz (EU sluzby) dspldov

daň 2. snížená tuzemsko (EU zbozi) dspltuz2

daň 2. snížená dovoz (EU sluzby) dspldov2

Základy daní v původních položkách obsahují základy v plné výši.

Základy daní v poměrné výši se ukládají do nových položek, na formuláři se nezobrazují:

Zákl. sazba základ tuzemsko, EU zbozi zzpomtuz

Zákl. sazba základ clo, (dovoz), EU sluzby zzpomclo

Snížená sazba základ tuzemsko, EU zbozi zspomtuz

Snížená sazba základ clo, (dovoz), EU sluzby zspomclo

2. sníž. sazba základ tuzemsko, EU zbozi zspomtuz2

2. sníž. sazba základ clo, (dovoz), EU sluzby zspomclo2

Výpočet nového základu a daně při poměrném odpočtu:

<Poměrná daň> = <plná daň> * <%poměrný odpočet>

<poměrný základ daně> = <plný základ daně> * <%poměrný odpočet>

Poměrný odpočet daně není povolen u daňového dokladu z úhrady zálohy.

Změna poměrného odpočtu ve formuláři změny koeficientu

V rámci toho je možné během roku udělat přepočet (odhad byl použití auta 50% soukromě, odpočet byl udělán 50%, zpřesněný odpočet poměr 42% pro služební použití, pak se odpočet upraví na 42%.

Formulář uplatnění odpočtu DPH doplněn položkami pro plné daně, procenta poměrného odpočtu a daně ve výši poměrného odpočtu.

Funkce je zprovozněna podobným principem, jako funkce změna koeficientu. Funkce změna koeficientu vytváří v tabulce přijatého plnění (uplnprij) záznamy tak, že vloží 1 až 3 záznamy s částkami tak, aby součet za každý koeficient odpovídal nově nastaveným hodnotám.

Přitom hodnota % poměrného odpočtu se ukládá tak, aby součet za celé přijaté plnění dal výsledné procento poměrného odpočtu.

Pokud je současně daň krácená podle tohoto ustanovení a krácena zálohovým koeficientem, pak se musí pro krácení použít součin obou koeficientů.

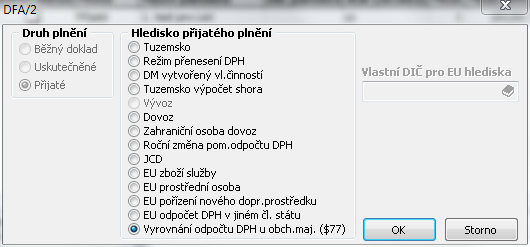

Hledisko Vyrovnání odpočtu daně u obchodního majetku §77 (8)

Toto hledisko slouží k zavedení vyrovnání odpočtu daně §77 do evidence DPH. Po zvolení řady přijatých plnění je nutné zvolit hledisko Vyriovnání odpočtu DPH u obch.maj. (§77).

Zadání parametrů

Ve formuláři pro toto hledisko lze nyní vložit datum dokladu, případu a vyrovnání, DPH měsíc, obchodního partnera, atd, částky DPH poměrný odpočet a to pro koeficient počítat, odpočet 100% a bez odpočtu.

Změny DPH na daňových dokladech z poskytnutých záloh zpětně

„Pokud je nutné provést změny DPH na daňových dokladech z poskytnutých záloh zpětně(už je všechno spárováno), je nutné založit doklad přijatého plnění, který NESMÍ MÍT vyplněné vztažné konto, ani konto vyrovnání. Pouze se musí správně vyplnit firma, datumy, VS, evid.číslo dokladu a další hodnoty dle původního dokladu a správně zapsat hodnoty základů a výše DPH. V prvním dokladu mínusem – (jakoby nasimulovat funkci Storno) dle původního dokladu. Ve druhém dokladu pak to samé, ale již v požadovaném (správném) stavu.

Doklady pořízené bez vztažného i vyrovnávacího konta se účtují pouze o DPH. Pro vyrovnání MD/D u nových dokladů lze použít nějaké konto 395, případně nákladový účet. Vzájemně se v daném případě vykrátí.

Funkce je dostupná v prohlížeči přijatého plnění.

Umístění funkce

Umožňuje načíst kód QR Faktura nebo QR Platba+F a následně se otevře dialog pro vkládání faktury s vyplněnými údaji.

K načítání QR kódů lze kromě "klávesnicové" čtečky používat i čtečku připojenou přes sériový port. Tato možnost vyžaduje u daného uživatele nastavení odpovídajících hodnot v "Osobních parametrech MTZ a odbytu" na záložce "Čtečka" a pokud je současně s přijatým plněním otevřen i prohlížeč "Výroba\Výrobní pracovníci" je čtečka aktivní pouze v prohlížeči, který byl otevřen jako poslední (tj. QR fakturu není možné importovat v případě, že prohlížeč výrobních pracovníků byl otevřen později než prohlížeč přijatého plnění - uzavřením prohlížeče výrobních pracovníků se aktivita čtečky přesune zpět na prohlížeč přijatého plnění).

Podporovány jsou pouze tuzemské faktury v rámci ČR:

| • | běžné faktury bez použitých záloh v CZK i cizích měnách |

| • | faktury v režimu přenesené daňové povinnosti v CZK i cizích měnách |

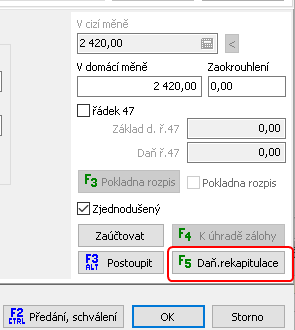

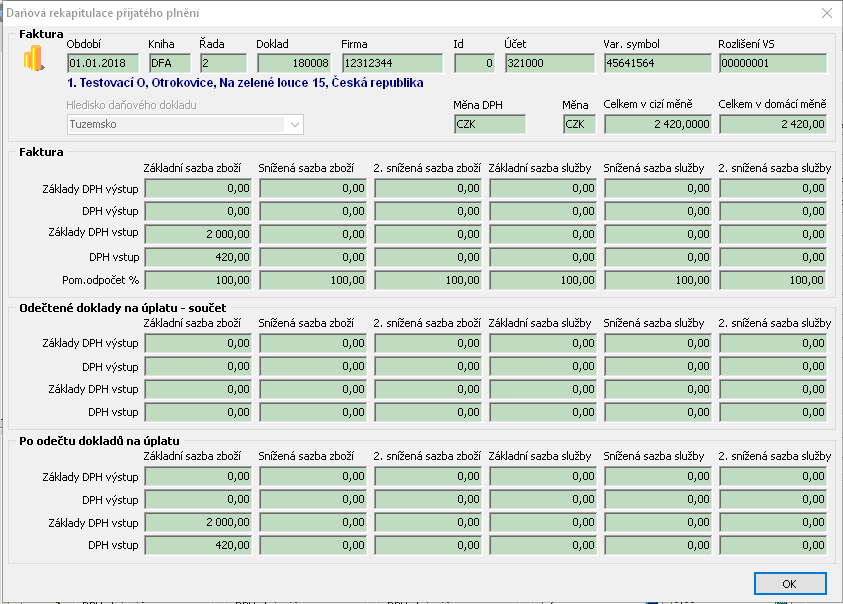

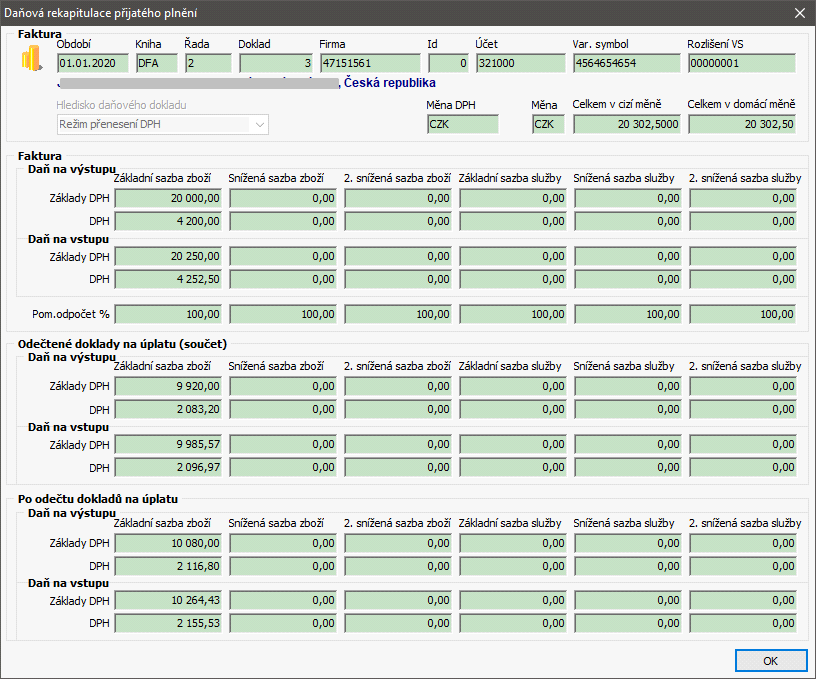

Daňová rekapitulace přijatého plnění

Funkce je dostupná v prohlížeči přijatého plnění

Umístění funkce

Funkčnost je dostupná na dialogu přijatého plnění stiskem tlačítka F5 daň.rekapitulace.

Umístění funkce ve formuláři daňového dokladu

Funkčnost zobrazí daňovou rekapitulaci přijatého plnění na aktuální pozici prohlížeče.

Náhled v prohlížeči

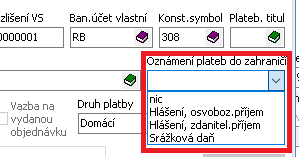

OZNÁMENÍ o příjmech plynoucích do zahraničí

Dle § 38da zákona č. 586/1992 Sb., o daních z příjmů.

VISION ERP ve verzi 191.62 umožňuje označovat položky účetního deníku, které mají být předmětem oznamování o příjmech plynoucím daňovým nerezidentům do zahraničí (dále jen „oznámení“).

Cituji ze zprávy z webu finanční správy: „Novelou zákona o daních z příjmů dochází od 1.4.2019 ke změně v § 38d odst. 3 týkající se oznamovací povinnosti o příjmech vyplácených do zahraničí, z nichž je daň vybírána srážkou podle zvláštní sazby daně. Nově byl vložen do zákona § 38da, který oznamovací povinnost kromě příjmů, které podléhají srážkové dani, rozšiřuje i na příjmy od daně osvobozené nebo o nichž mezinárodní smlouva stanoví, že nepodléhají zdanění v České republice.“

Plátce daně je povinen správci daně podat oznámení ve lhůtě pro odvedení daně, která byla z daného příjmu sražena nebo vybrána, nebo by byla sražena nebo vybrána, kdyby daný příjem nebyl od daně osvobozen nebo by podléhal zdanění v České republice.

Ve VISION ERP je označování položek účetního deníku pojato jako sledování saldokontního případu na účtu závazků:

| 1. | Vytvoří se předpis pro platbu daňovému nerezidentu do zahraničí, které má podléhat oznámení. Musí se jednat o účet sledovaný v saldokontech (321 – 325 apod.) Předpis se vytvoří buďto jako došlá faktura v přijatých plněních, nebo zápisem předpisu saldokonta v běžných účetních dokladech. K tomuto předpisu se do položky „Oznámení plateb do zahraničí“ označí buďto „Hlášení, osvoboz.příjem“, kdy se bude jen hlásit platba, nebo „Hlášení, zdanitel.příjem“, kdy se očekává, že částka je včetně srážkové daně a srážková daň se zaúčtuje k tomuto předpisu. |

| 2. | K předpisu se vloží odúčtování srážkové daně, pokud platba srážkové dani podléhá. V tomto případě je nutné účtovat do správného měsíce tuto „částečnou úhradu“ a položka „Oznámení plateb do zahraničí“ musí mít hodnotu „Srážková daň“. |

| 3. | Po provedení úhrady v případě osvobozeného plnění, nebo sražení daně, dochází (do konce následujícího měsíce) ke vzniku povinnosti podat oznámení. Doporučujeme, aby měsíc předpisu a měsíc úhrady byl shodný. |

Nová položka v přijatém plnění a v účetním deníku

![]()

Formulář finanční správa uveřejnila jako vzor 15 (k dispozici na tomto odkazu).

Toto hlášení lze podávat výhradně elektronicky, pokud má plátce daně, nebo jeho zástupce datovou schránku, která mu byla zřízena ze zákona, nebo zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem, a to prostřednictvím portálu ADIS.

Takto označené položky je možné tisknout sestavou „Účetnictví\Výkazy\Platby zahraničí pro hlášení“

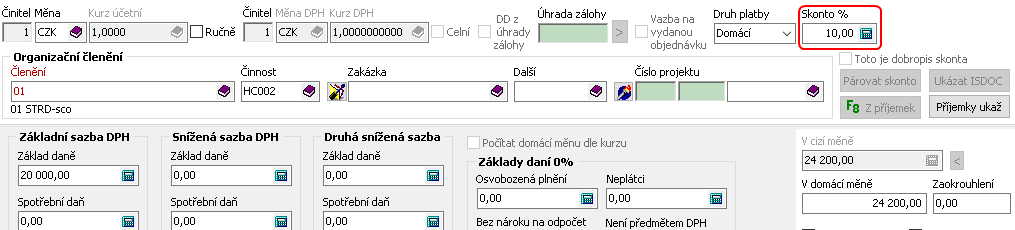

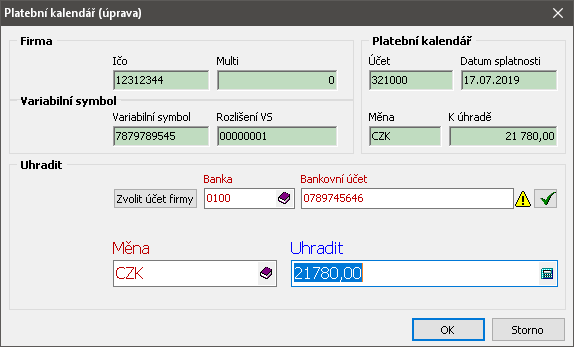

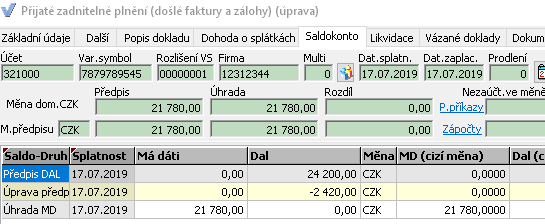

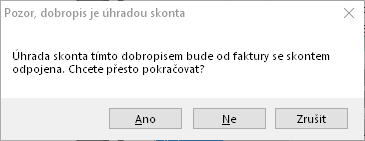

Pro každé přijaté plnění, které má kladnou částku lze nastavit procento skonto.

Do převodního příkazu se potom po dobu do splatnosti nabízí úhrada faktury snížená o zadané skonto

Po zaúčtování úhrady v částce snížené o skonto zůstane v saldokontu dlužná částka ve výši skonta, v našem případě 2420.-.

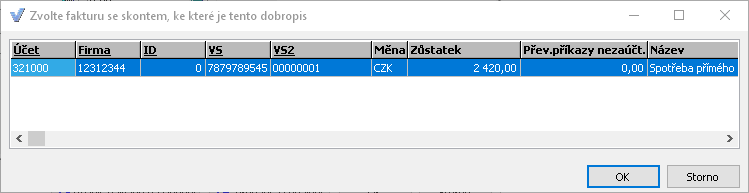

Následně se očekává od dodavatele dobropis, po jehož obdržení lze použít novou funkci (funkční tlačítko) prohlížeče přijatých plnění "Vložit dobropis k faktuře v aktuální pozici".

Po stisku tlačítka program otevře nový, neuložený dialog přijatého plnění - dobropisu s částkou, odpovídající skontu faktury v aktuální pozici. Dialog může uživatel upravit podle dodaného dobropisu, s výjimkou vztažného účtu, firmy, variabilního symbolu a rozlišení VS, tyto položky zajistí spárování v saldokontu s fakturou se skontem.

Po uložení se dobropis zaúčtuje a saldokonto faktury se skontem se vyrovná.

Po obdržení dobropisu lze postupovat i jinak

Lze vložit dobropis standardním způsobem, jako každou jinou fakturu - je nutné zvolit shodnou firmu, vztažný účet a shodné hledisko, částka musí být záporná.

Potom, stiskem tlačítka "Párovat skonto" vyhledat příslušnou fakturu se skontem

a po zvolení faktury se skontem program modifikuje variabilní symbol a rozlišení variabilního symbolu, nastaví příznak "Toto je dobropis skonta" a tím ochrání případné pokusy změny některé z položek pro spárování v saldokontu k faktuře se skontem. Výsledkem je opět vyrovnané saldokonto faktury se skontem.

Položky pro párování saldokonta u dobropisu k faktuře se skontem jsou na dialogu faktury chráněné proti případné ruční změně.

V případě použití funkce párování saldokonto v dialogu účetního dokladu program nabídne ke spárování vždy plnou částku bez ohledu na nastavené skonto.

Daňový doklad přijatého plnění v režimu přenesené daňové povinnosti s tuzemskem

Umístění - obdobně jako běžná přijatá plnění

Funkce není zatím ověřená v provozu, je bez záruky a není být povolená (platí do zveřejnění - povolit lze pomocí ISQL globální parametr 'u_rpdp_tuz' nastavit na 1 )

Po zvolení řady zvolit hledisko Režim přenesení DPH a případně vlastní dič, pokud má být registrací v jiném členském státě EU

| • | Pro každý daňový doklad přijatých plnění s hlediskem přenesené daňové povinnosti se použije tento nový dialog.Původní dialog pro toto hledisko již není přístupný. |

| • | Nový dialog má hlavní část odpovídající přenesené daňové povinnosti a vedlejší část odpovídající hledisku tuzemsko nebo odpočet DPH v jiném členském státu EU |

| • | Vedlejší část odpovídající hledisku tuzemsko nebo odpočet DPH v jiném členském státu EU může a nemusí být naplněná. |

| • | Přijatá plnění s hlediskem přenesené daňové povinnosti pořízená původním dialogem jsou kompatibilní k novému dialogu. |

| • | Přijaté plnění, pořízené novým dialogem již není kompatibilní k původnímu dialogu. |

| • | Nutno prověřit a upravit případné skripty a sestavy, protože v rámci 1 účetního dokladu (1 zápis v tab. udokhd) mohou být 2 záznamy v přijatých plněních (uplnprij). |

Nastavení řady

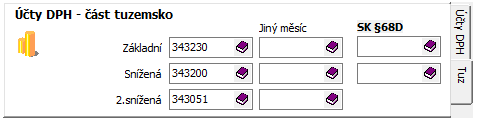

Pro režim přenesení DPH s tuzemskem lze nastavit účty pro část tuzemsko odlišně od účtů pro řadu.

Standardní nastavení řady – použije se pro režim přenesené daňové povinnosti

Nastavení pro část tuzemsko

Pokud nejsou nastavené účty pro část tuzemsko, použijí se pro zaúčtování části tuzemsko účty standardního nastavení řady.

Nový dialog přenesené daňové povinnosti s tuzemskem

Dialog je specializovaný pouze pro přenesenou daňovou povinnost (RPDP) a to buď včetně tuzemska nebo bez tuzemska. Částky určené pro přenesenou daňovou povinnost s tuzemskem (RPDP) nebo pro tuzemsko mají své záložky. Musí se uvést alespoň jedna částka pro RPDP, Mohou se uvést částky pro tuzemsko (ale nemusí).

Část RPDP a část tuzemsko se sčítají do částek celkem a počítá se z nich případné zaokrouhlení jako rozdíl mezi součtem částek RPDP + tuzemska a částkou celkem, kterou uživatel vloží podle dodané faktury. Část tuzemsko má svůj účet vyrovnání a své účty DPH (v záložce Další). Hodnoty účtů se přenášejí z řady. Uživatel může účty změnit nebo doplnit.

Část RPDP a část tuzemsko se sčítají do částek celkem a počítá se z nich případné zaokrouhlení jako rozdíl mezi součtem částek RPDP + tuzemska a částkou celkem, kterou uživatel vloží podle dodané faktury. Část tuzemsko má svůj účet vyrovnání a své účty DPH (v záložce Další). Hodnoty účtů se přenášejí z řady. Uživatel může účty změnit nebo doplnit.

Částky pro část tuzemsko (nebo odpočet DPH v jiném členském státě EU při registraci v jiném členském státě EU)

Účty DPH (v záložce Další)

Pro tuzemsko

Příklad zaúčtování

Jak je to v datech

Do tabulky udokhd (hlavička účetního dokladu)

| • | se uloží jediný zápis s číslem dokladu. |

Do tabulky uplnprij

| • | v případě, že není vyplněná část tuzemsko, se uloží 1 zápis RPDP téměř shodně jako dřív. |

| • | V případě, že je vyplněná část tuzemsko, se uloží 2 zápisy: |

1. Zápis RPDP stejně jako v 1. případě s hlediskem 2-Režim přenesení DPH

2. Zápis tuzemsko s hlediskem 1-tuzemsko nebo 14-EU odpočet DPH v jiném čl. státu má field druhpln ve 28. bitu 1

Vyjádřeno v 16 soustavě: $10000000

Vyjádřeno ve 2-kové soustavě 0001 0000 0000 0000 0000 0000 0000 0000

Údaje o přijatém plnění nese primárně zápis s hlediskem přenesené daňové povinnosti (2).

Druh plnění lze zjistit jako druhpln & HEXTOINT ('FFFFFFF').

Pro výběr zápisu přenesené daňové povinnosti, nutno do where vložit

WHERE … hledisko = 2 …

Pro výběr případného zápisu části tuzemsko (nebo 14-EU odpočet DPH v jiném čl. státu), nutno rozlišit

WHERE … hledisko in (1,14)…

V součtu dostaneme hodnoty za fakturu včetně obou hledisek

U tohoto dialogu není řešena změna koeficientu.

Daňový doklad z úhrady zálohy s hlediskem přenesené daňové povinnosti s tuzemskem

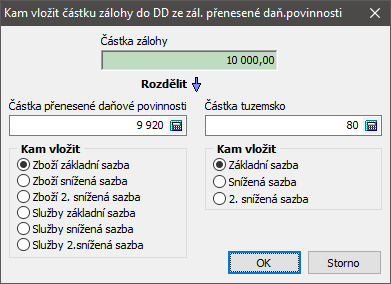

Vložíme nový daňový doklad s hlediskem přenesené daňové povinnosti, stiskneme tl. „F4 K úhradě zálohy“, zvolíme kolik a kam:

Další postup je shodný jako u běžného daňového dokladu s hlediskem hlediskem přenesené daňové povinnosti.

Po obdržení vyúčtovacího dokladu postupujeme podobně jako u jiných hledisek.

Použití daňového dokladu z úhrady zálohy

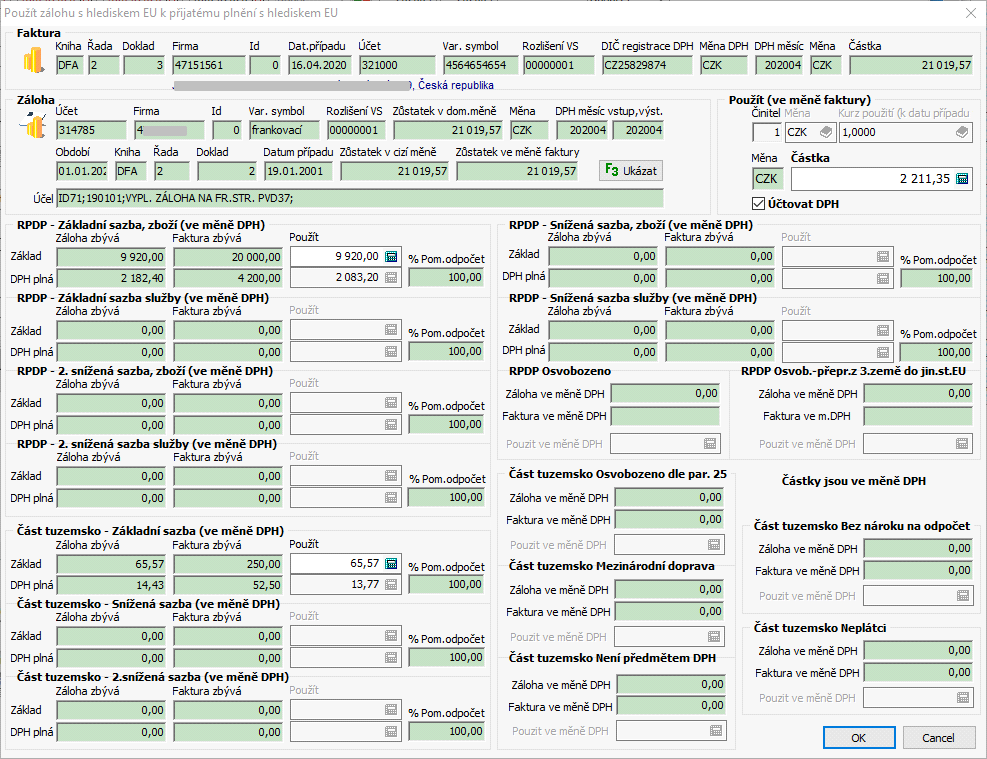

Daňová rekapituace konečného dokladu může být např.

Data v tabulce použití daňových dokladů z úhrady zálohy (udokhdpzal) po použití zálohy

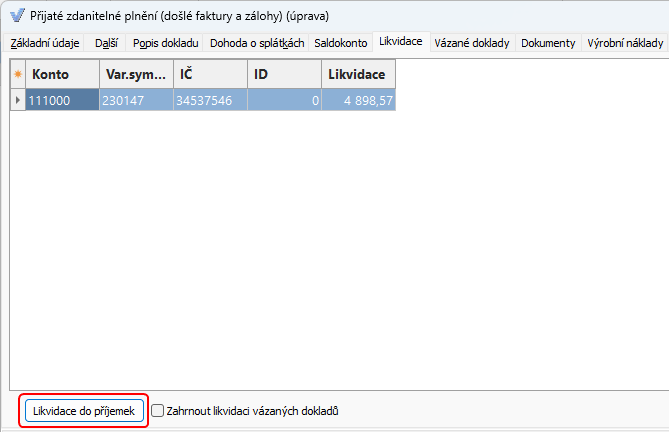

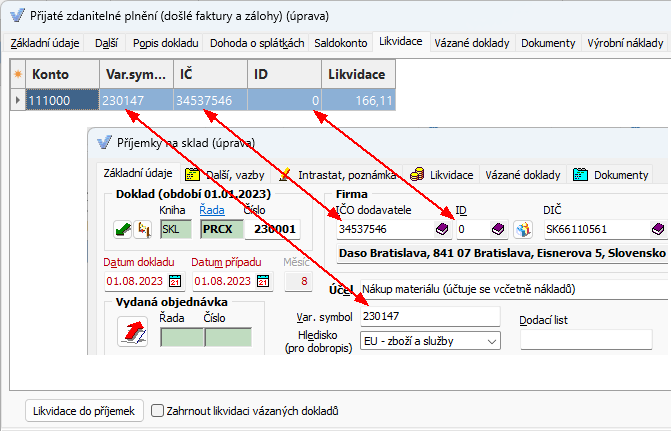

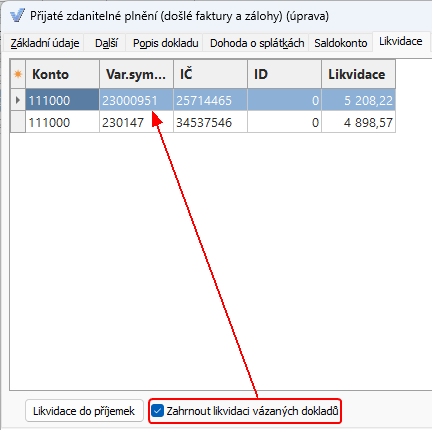

Funkce se nachází v dialogu přijatého plnění na záložce „Likvidace“:

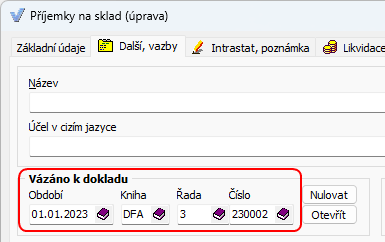

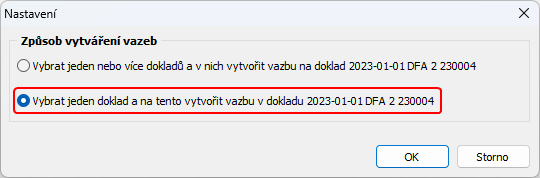

Její použití je vhodné zejména v případech, kdy příjemky na sklad jsou oceňovány v cizí měně a kurz příjemky je jiný než kurz, kterým je oceněna došlá faktura. Rovněž ji lze použít, jestliže kromě hlavní faktury za materiál nebo zboží existují další např. za dopravu, clo, různé atesty, certifikáty apod. Funkce zajistí přecenění zvolených vázaných příjemek prostřednictvím přidání nákladů na pořízení. Příjemky mohou být vázané buď přímo (tj. hlavička příjemky obsahuje vazbu na doklad přijatého plnění):

nebo nepřímo částí klíče likvidace (tj. hlavička příjemky obsahuje Vsym, IČO, Multi jako záznam likvidace):

Přímou vazbu je možné vytvořit použitím funkce![]() v dialogu přijatého plnění nebo dodatečně funkcí

v dialogu přijatého plnění nebo dodatečně funkcí  v prohlížeči příjemek příp. přijatého plnění. Vazbu je nutné tvořit na „hlavní“ fakturu za materiál nebo zboží:

v prohlížeči příjemek příp. přijatého plnění. Vazbu je nutné tvořit na „hlavní“ fakturu za materiál nebo zboží:

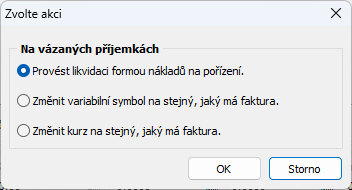

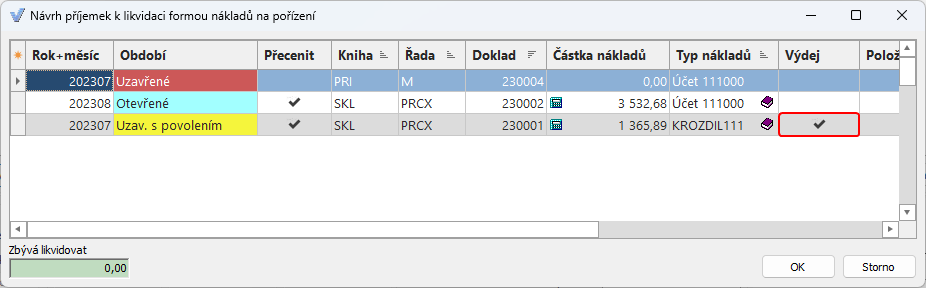

Funkce "Likvidace do příjemek" má 3 možnosti použití:

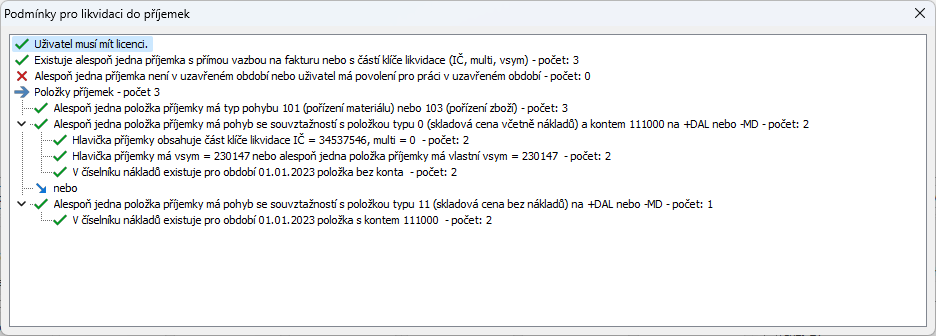

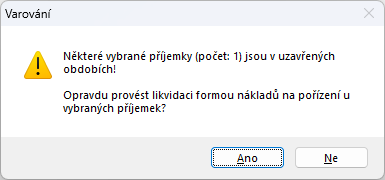

| 1. | Provést likvidaci formou nákladů na pořízení – provede přecenění vybraných vázaných příjemek prostřednictvím doplnění nákladů na pořízení. Vázané příjemky musí splňovat řadu podmínek, jinak likvidaci nelze realizovat. V případě, že nejsou splněny podmínky pro realizaci, úloha se vůbec nespustí a vypíše se soupis podmínek s příznakem splnění: |

Pokud jsou splněny všechny podmínky, nabídne se seznam příjemek vhodných k přecenění:

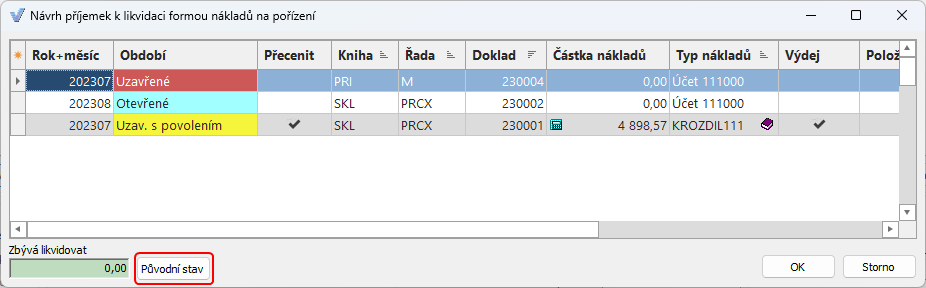

Ve sloupci „Přecenit“ jsou označené příjemky, u nichž přecenění půjde provést (tj. nejsou v uzavřeném období nebo uživatel má oprávnění pracovat s doklady v uzavřených obdobích pro příslušné období a účetní knihu). V poli „Částka nákladů“ je rozpočítán zůstatek případu likvidace dle nákupních cen položek příjemek. Klikem myši na pole „Přecenit“ nebo mezerníkem na klávesnici může uživatel příjemky vyřadit/zařadit k přecenění, pokud se nenachází v uzavřeném období bez povolení změn. Částky nákladů se přepočítávají vždy se změnou výběru příjemek k přecenění a zároveň se aktivuje tlačítko „Původní stav“:

jehož prostřednictvím je možné vrátit výběr příjemek a částky nákladů do výchozího stavu.

Pole s piktogramy ![]() nebo

nebo ![]() jsou editovatelná a je tedy možné libovolně měnit částky nákladů nebo typ nákladů. Změnou libovolné částky nákladů proběhne kontrolní součet částek a rozdíl proti zůstatku likvidace se zobrazí v poli „Zbývá likvidovat“:

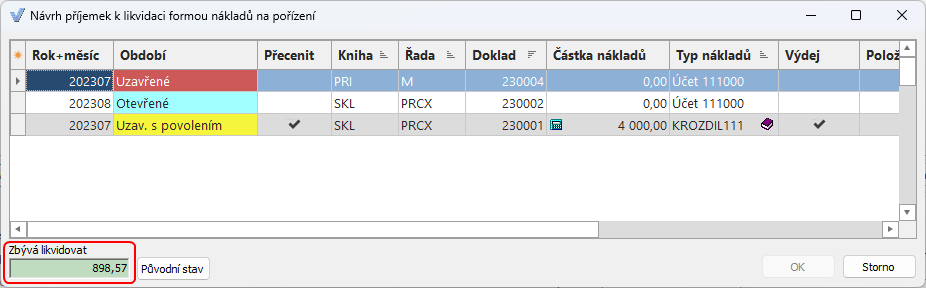

jsou editovatelná a je tedy možné libovolně měnit částky nákladů nebo typ nákladů. Změnou libovolné částky nákladů proběhne kontrolní součet částek a rozdíl proti zůstatku likvidace se zobrazí v poli „Zbývá likvidovat“:

V případě nenulového stavu není možné funkci dokončit a je nutné částky upravit nebo uvést do výchozího stavu.

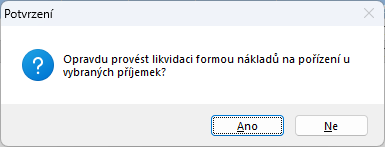

Při splnění všech výše uvedených podmínek je možné tlačítkem ![]() spustit proces přecenění prostřednictvím nákladů na pořízení:

spustit proces přecenění prostřednictvím nákladů na pořízení:

Pokud se některé příjemky nacházejí v uzavřených obdobích, uživatel je na tuto skutečnost upozorněn:

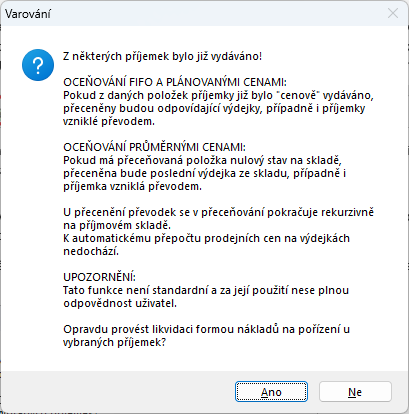

Další upozornění může přijít v případě, že z některých příjemek vybraných k přecenění již bylo vydáváno (jde o stejné standardní upozornění jako při použití pluginu „PrecenPrijem.bpl)“:

Příznak příp. výdeje u příjemek je viditelný ve sloupci „Výdej“ u všech vázaných příjemek:

Tímto způsobem je možné řešit rozdíly v důsledku různých kurzů na faktuře a příjemkách.

Pokud existují další faktury např. za dopravu, clo apod., je možné přidat k vázaným příjemkám další náklady, kterými se zlikviduje jejich zůstatek likvidace. Tyto faktury ale musí mít vytvořené přímé vazby na „hlavní“ fakturu (viz. výše). V hlavní faktuře se pak použije volba „Zahrnout likvidaci vázaných dokladů“:

Funkce „Likvidace do příjemek“ nemusí v tomto případě nabídnout stejné příjemky jako při likvidaci hlavního záznamu. Příjemky, které nemají položky s pohybem, jejichž souvztažnost obsahuje položku typu 11 (Skladová cena bez nákladů), se v tomto případě nenabízejí.

Faktury za dopravu, clo apod. lze tedy likvidovat pouze pokud je v příjemkách použit pohyb se souvztažností:

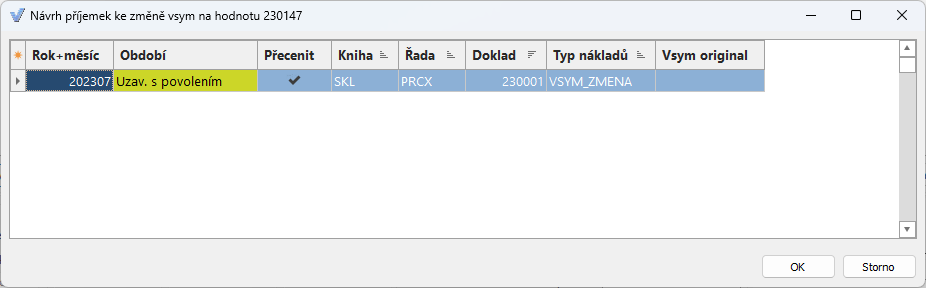

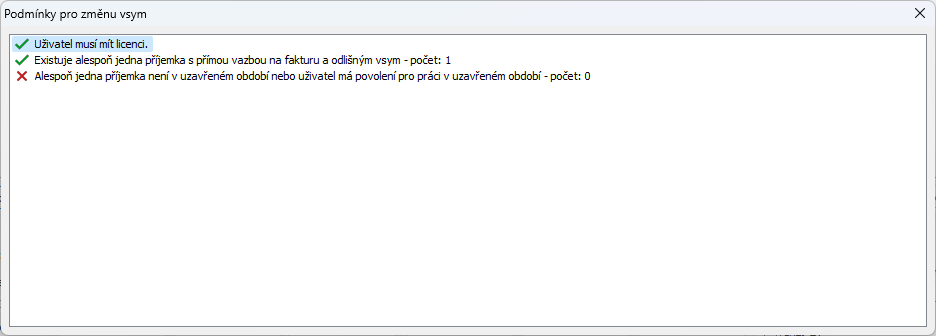

| 2. | Změnit variabilní symbol na stejný jako faktura – doplňková funkce, která je dostupná pouze, pokud existuje alespoň jedna příjemka s přímou vazbou, shodným IČ + multi s fakturou a odlišným variabilním symbolem. Funkce změní variabilní symbol na stejný, jako má faktura a provede její přeúčtování. V tomto případě nedochází k přecenění příjemky, není tedy kontrolován příp. výdej u nabízených příjemek: |

Typ nákladů je v tomto případě mimo číselník a nastaven pevně na hodnotu „VSYM_ZMENA“ pro lepší orientaci uživatele.

Změnou variabilního symbolu se nezmění cena příjemky ani se nepřidávají žádné náklady.

V případě, že není nalezena žádná příjemka vhodná pro změnu vsym, zobrazí se protokol s podmínkami a příznaky splnění/nesplnění:

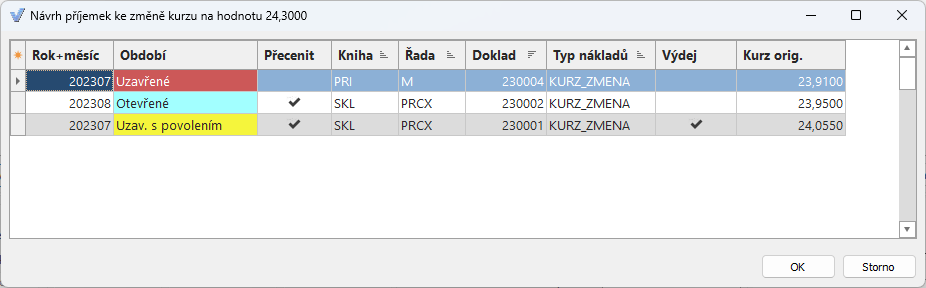

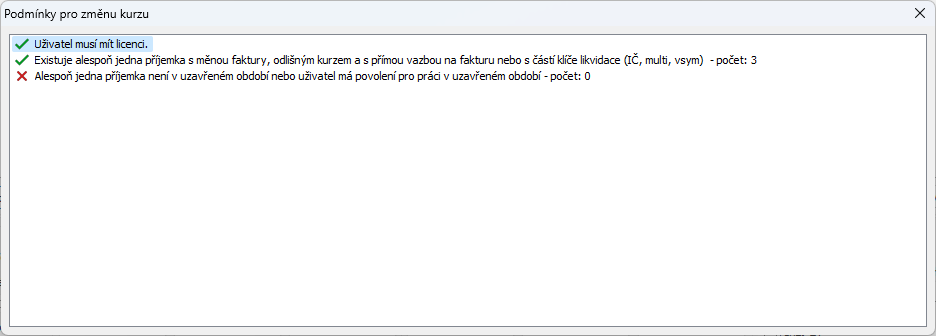

| 3. | Změnit kurz na stejný, jako má faktura – doplňková funkce, která je dostupná pouze, pokud existuje alespoň jedna příjemka s přímou vazbou, stejnou měnou jako faktura a odlišným kurzem. Funkce změní kurz na příjemce a provede přecenění nákupních cen dle nového kurzu: |

Typ nákladů je v tomto případě mimo číselník a nastaven pevně na hodnotu „KURZ_ZMENA“ pro lepší orientaci uživatele.

Změnou kurzu se ZMĚNÍ cena příjemky, ale nepřidávají se žádné náklady.

V případě, že není nalezena žádná příjemka vhodná pro změnu kurzu, zobrazí se protokol s podmínkami a příznaky splnění/nesplnění:

Související témata