Seznam témat:

vyúčtování záloh ve snížené sazbě, které byly zdaněny v roce 2011 a budou vyúčtovány v roce 2012

poměrný odpočet daně – stanovení a přepočet

vyrovnání odpočtu daně u obchodního majetku

výpočet vypořádání odpočtu daně v krácené výši

stavební a montážní práce od r.2012

stavební a montážní práce na straně uskutečněného plnění

přijaté faktury za stavební a montážní práce od plátce plátci

Uzávěrka roku 2011 a povinnosti z novel zákona k daňovému přiznání za 12/2011 a DPH k 1.1.2012

Rok 2012 přináší změny ve fakturaci stavebních prací mezi plátci DPH. Nové povinnosti jsou zakotvené v § 92e zákona o DPH. Nejprve vak o krocích, které je potřeba provést před podáním daňového přiznání za poslední zdaňovací období kalendářního roku.

Vyúčtování záloh ve snížené sazbě, které byly zdaněny v roce 2011 a budou vyúčtovány v roce 2012

Při vyúčtování zdaněných záloh roku 2011 ve snížené sazbě 10 % v roce 2012 budete vycházet z postupu uzákoněného v § 37 odst. 3. Dodržujte prosím stejný způsob výpočtu daně na zálohové faktuře, dokladu na přijatou platbu a vyúčtování. Pokud je sjednaná cena bez DPH, jak jednoznačně bude parametr "Vycházet z ceny včetně DPH" ve všech třech případech vypnutý.

Zdaněné zálohy na stavební práce v roce 2011 se vyúčtují jak je dále uvedeno v podkapitole Stavební a montážní práce.

Postup - přiznáním k DPH

Před přiznáním k DPH za poslední zdaňovací období je nutné provést tyto operace:

Poměrný odpočet daně – stanovení a přepočet.

Před podáním přiznání za poslední zdaňovací období kalendářního roku vznikají plátcům nové povinnosti spočívající v přepočtu poměrných odpočtů DPH. U přijatých plnění použitých i pro činnosti, které nesouvisí s ekonomickou činností plátce (§ 75 zákona o DPH) je nutné stanovit poměrný odpočet DPH. Tato funkce je ve Vision ERP od 1.4.2011 přímo u přijatého plnění.

Pokud se tento postup použil a byl stanovený poměrný odpočet DPH dle § 75 odst. 3 a odst.4 kvalifikovaným odhadem, před podáním přiznání k DPH za poslední zdaňovací období roku je nutné poměrný koeficient (v procentním vyjádření) přepočítat podle skutečnosti. (Např. dle knihy jízd v případě osobního automobilu.) Liší-li se o více jak 10 procentních bodů a je vypočtená částka rozdílu kladná, může plátce opravu provést, je-li záporná je povinen. To může týkat mnoha plnění (automobil, pneumatiky, PHM, spotřební materiál, opravy,…), proto je k tomuto účelu v IS Vision ERP funkce pro přepočítání

v menu "Účetnictví" - „Poměrné odpočty DPH -roční změny“.

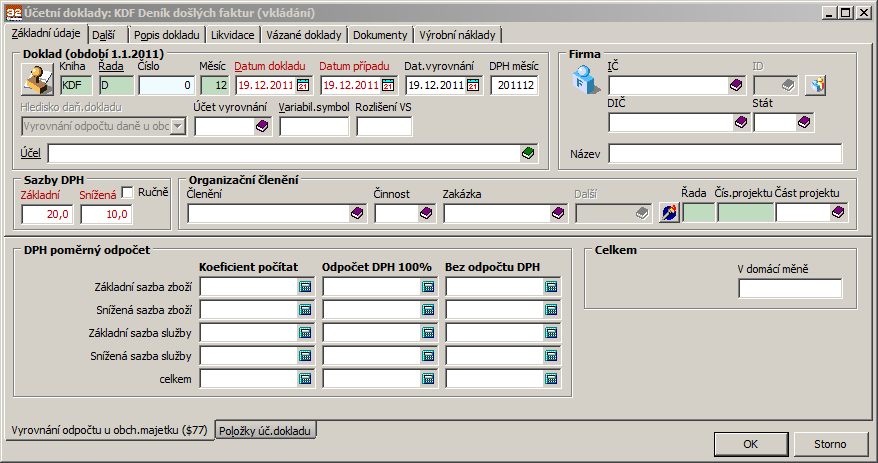

Po výběru funkce v menu "Účetnictví" - „Poměrné odpočty DPH -roční změny“ se zobrazí prohlížeč již vypořádaných prostředků. Po přidání nového záznamu je zobrazený formulář, do položky "Název" a "Popis" zadáte identifikaci prostředku, který vypořádáte, případně více prostředků se stejným procentem poměrného odpočtu. Do pole "Odpočet pro koeficient" zadáte hodnotu "Počítat" pro ř. 45 přiznání a sloupec "Krácený odpočet" nebo "Odpočet" pro sloupec "V plné výši". Vypořádání je nutné takto udělat samostatně. Do položek "Nové %" zadáte nový poměrný koeficient, tedy procento které vyjadřuje poměr použití pro ekonomickou činnost. Poté zvolíte přepínač ve spodní části dialogu "Jen s částečným odpočtem" nebo "Všechny" a postupně vybíráte faktury ke změně poměrného odpočtu.

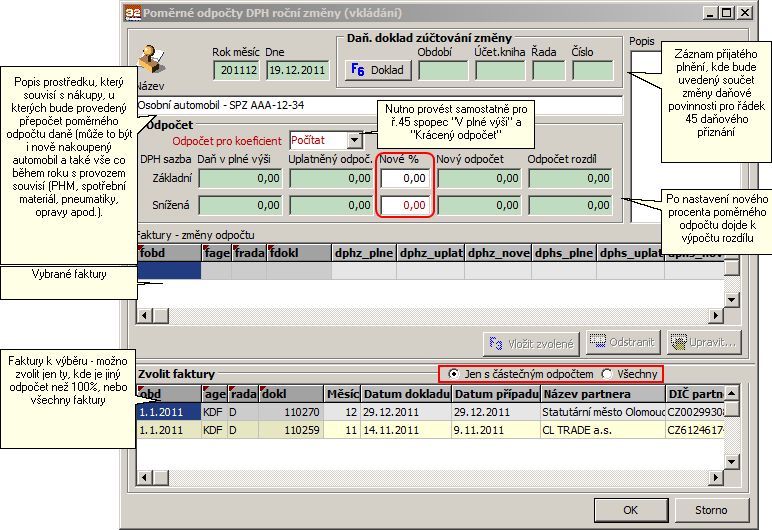

Pokud narazíte na fakturu, kde je fakturováno více prostředků a potřebujete z faktury použít jen část, je možné fakturu použít vícekrát. Po výběru faktury v prostřední části dialogu fakturu otevřete a zvolíte částky kolik uplatnit.

Pokud budete mít všechny faktury vybrány, případně z nich vybrány příslušné částky, zadané nové procento a vypočtený rozdíl, stisknete klávesu OK.

Program nabízí řady knih přijatého plnění pro zapsání záznamu pro daňové přiznání a zaúčtování rozdílu odpočtu.

Po zaúčtování doplní do horní části dialogu záznam o čísle dokladu, kterým došlo k zapsání záznamu do daňové evidence přijatého plnění.

Tyto změny se promítají na řádek 45 daňového přiznání ve sloupcích plný odpočet a krácený odpočet. Proto je nutné tyto přepočty provádět zvlášť za faktury kde byl stanovený krácený odpočet daně (koeficient=počítat) a zvlášť při plném odpočtu (koeficient=odpočet). Pro zaúčtování rozdílu použijete pravděpodobně nákladový účet (548), který uvedete do položky "Účet vyrovnání".

Pokud přepočet poměrných odpočtů daně provedete uvedenou funkcí účetnictví, vytisknete posléze soupis, který najedete v menu sestav Účetnictví - DPH:

Účetnictví\DPH\01-Soupis změn poměrných odpočtů DPH dle par_74 odst_4. V soupisu budou uvedeny všechny faktury u nichž jste přepočet provedli.

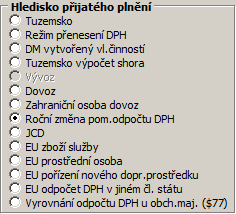

Pokud nepoužijete funkci „Poměrné odpočty DPH -roční změny“ , ale přepočet budete provádět "ručně", změnu poměrného odpočtu můžete vložit přímo do přijatého plnění s použitím hlediska "Roční změna pom.odpočtu DPH, kde uvedete pouze rozdíl pro odpočet daně (koeficient=počítat) a zvlášť při plném odpočtu (koeficient=odpočet).

Vyrovnání odpočtu daně u obchodního majetku

U obchodního majetku (s výjimkou dlouhodobého majetku) při jeho prvním použití je nutné přehodnotit jeho účel použití dle § 77 zákona o DPH. Znamená to, že tuto změnu je možné učinit kdykoliv průběhu roku. V IS Vision ERP je k tomuto účelu funkce u přijatého plnění, kdy se použije hledisko přijatého plnění „Vyrovnání odpočtu DPH u obchodního majetku“. Změny se promítají na řádek 45 daňového přiznání ve sloupcích plný odpočet a krácený odpočet.

Hledisko použijete "Vyrovnání odpočtu DPH u obch.majetku (§77)" .

Formulář je odlišný od běžných daňových dokladů přijatého plnění a zadává se pouze rozdíl pro odpočet daně (koeficient=počítat) a při plném odpočtu (koeficient=odpočet).

Výpočet vypořádání odpočtu daně v krácené výši § 76

Daňové přiznání ve Vision ERP při tisku za poslední zdaňovací období DPH kalendářního roku zjišťuje, zda jsou v přijatém plnění data, které měla naplnit sloupec daňového přiznání „Krácený odpočet“ (v řádcích 41 až 47). Pokud ano, automaticky spouští funkci pro výpočet vypořádacího koeficientu. Vzorec je stanovený takto: ř.1 sloupec základ daně + ř.2 sloupec základ daně + ř. 20 + ř. 21 + ř. 22 + ř. 23 + ř. 24 + ř. 25 + ř. 26 + ř. 31 – ř. 51 s nárokem / ř.1 sloupec základ daně + ř.2 sloupec základ daně + ř. 20 + ř. 21 + ř. 22 + ř. 23 + ř. 24 + ř. 25 + ř. 26 + ř. 31 – ř. 51 s nárokem + ř. 50 – ř. 51 bez nároku .

Přiznání v případě rozdílů mezi vystavenými přiznáními za kalendářní rok, pokud rozdíl překročí 100 Kč upozorňuje na tento stav.Pokud některé řádné daňové přiznání chybí, program nabízí ukončení výpočtu a tisku daňového přiznání.

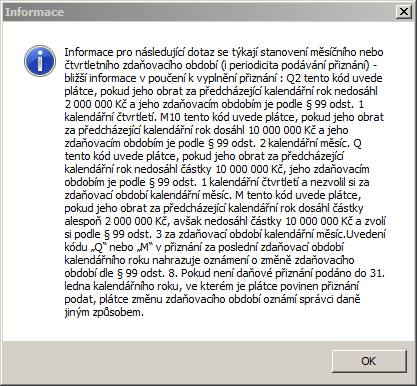

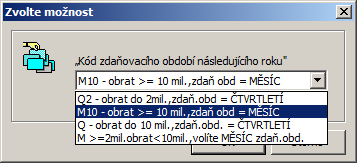

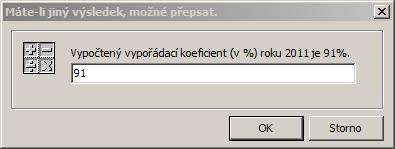

Při tisku přiznání za poslední zdaňovací období se do záhlaví přiznání tiskne "Kód zdaňovacího období následujícího roku". K tomu účelu program vypíše nápovědu a posléze požaduje kód zadat:

Dále nabízí vypočtený vypořádací koeficient (v procentním vyjádření) s možností přepsat (pokud byla dodatečná přiznání mimo IS Vision ERP apod.):

Dále nabízí součet řádku 46 sloupce "Krácený odpočet" a součet řádku 52 ze všech přiznání kalendářního roku. Vypočte rozdíl mezi krácením zálohovým koeficientem a krácením vypořádacím koeficientem a výsledek (do řádku 53) opět nabízí.

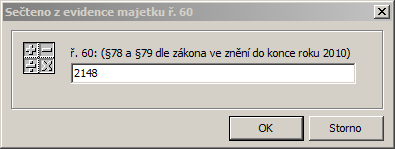

Dále nabízí součet změn do řádku 60, které jste provedli v rámci změny a vyrovnání odpočtu DPH u hmotného majetku v evidenci majetku. Tuto hodnotu je opět možné přepsat.

Pokud vystavujete přiznání následně (podruhé) následuje dotaz, zda přepsat vypočtený vypořádací koeficient a uložit jej tak jako zálohový koeficient pro následující kalendářní rok.

Pokud budete v evidenci majetku provádět vyrovnání a úpravu odpočtu DPH, musíte předtím spustit tisk daňového přiznání k výpočtu vypořádacího koeficientu, případně vypočíst vypořádací koeficient a uvést ho v parametrech pro DPH.

Nové povinnosti vyplývající z novel zákona o DPH k 1.1.2012

Stavební a montážní práce mezi plátci DPH § 92c

Rok 2012 přináší změny ve fakturaci stavebních a montážních prací mezi plátci DPH. Nové povinnosti jsou zakotvené v § 92e zákona o DPH. Generální daňové ředitelství publikovalo na svých webových stránkách: http://cds.mfcr.cz/cps/rde/xchg/cds/xsl/legislativa_metodika_14436.html

Jelikož v režimu přenesení daňové povinnosti na příjemce plnění jsou již od 1.4.2011 (kdy nabyla účinnosti novela zákona o DPH) plnění spočívající v dodání zlata, povolenek na emise skleníkových plynů a dodání zboží dle přílohy 5, mnoho uživatelů Vision ERP již v tomto režimu běžně vystavují a přijímají daňové doklady.

Změny jsou i u dodání zboží dle přílohy 5, kdy nově ve výpisu z daňové evidence se neuvádí kód přílohy 5, ale jen číslo 5. Toto zjednodušení plátci uvítají především na straně přijatého plnění, kdy již nebudou muset navazovat k přijatému plnění příjemku na sklad, nebo faktury rozepisovat.

Výpis z daňové evidence pro případ stavebních a montážních prací bude obsahovat kód č. 4. Výpis je nutné vytvářet samostatně pro uskutečněná plnění (dodavatel) a samostatně pro přijatá plnění (odběratel).

Popis funkce výpis z daňové evidence

Stavební a montážní práce na straně uskutečněného plnění

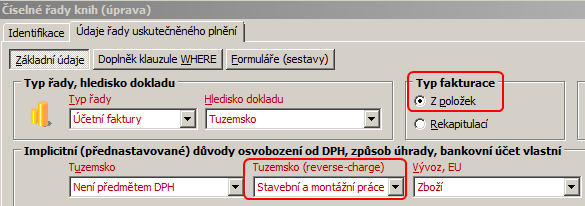

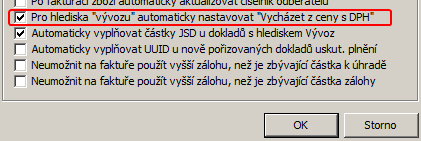

Věnujte pozornost nastavení číselných řad uskutečněného plnění, kde můžete přednastavit důvod osvobození na Stavební a montážní práce.

Dále věnujte pozornost nastavení parametru fakturace, aby u stavebních prací (a i ostatních Reverse Charge plnění) byla zaokrouhlená částka z faktur správně vykazována:

V důvodech osvobození zpřístupněny stavební a montážní práce a nový parametr „Sazba DPH u příjemce plnění pro nové položky“.

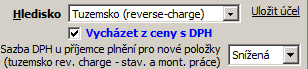

Daňový doklad v režimu přenesení daňové povinnosti má předepsané náležitosti dle §28 písm. a) až k), tedy výstavce daňového dokladu musí uvést i sazbu DPH. U zlata a zboží dle přílohy 5 (šrot) se sazba daně dostává do daňového dokladu ze skladové karty, u stavebních prací tento způsob nelze použít vždy, poněvadž o sazbě daně rozhoduje účel plnění (§§ 48 a 48a – bytová výstavba a stavby pro sociální bydlení). Z tohoto důvodu je v záhlaví faktury možné uvést sazbu DPH, která se přenáší na položky faktury, pokud je fakturace z položek, nebo do rekapitulace, pokud je fakturace nastavena v číselné řadě rekapitulací.

V režimu rekapitulace lze tedy uvést jen jednu sazbu, proto používejte fakturaci "Z položek" (nastavení číselné řady dokladů záložka uskutečněné plnění). V případě fakturace rekapitulací a rozpisu do více sazeb se v rekapitulaci nastaví sazba na 0% a rozpis se uvede ručně v textu faktury).

V případě položkové fakturace je možné u položek sazbu měnit a takto uvádět správnou sazbu daně u sociální a bytové výstavby a pracech venkovních apod., kdy je nutné uvést na faktuře sazbu základní i sníženou.

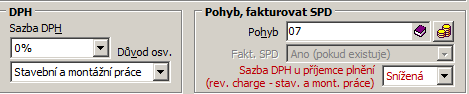

Na standardních formulářích faktury je sazba DPH při fakturaci stavebních a montážních prací v režimu přenesení daňové povinnosti v případě rekapitulace uvedena ve spodní části faktury v oblasti rekapitulace, v případě položkové fakturace u položek faktury. Nastavení číselné řady faktur: Doporučujeme v číselné řadě faktur přednastavit sazbu DPH, která je nejčastější:

![]()

Tato lze změnit jak v záhlaví faktury, tak na položce faktury.

Pokud máte přijaté zdaněné zálohy na stavební a montážní práce od plátců DPH a vyúčtování těchto prací učiníte v roce 2012, základ daně stanovíte tak, že vyúčtujete zdaněnou zálohu a na rozdíl vystavíte doklad dle § 92c. Z důvodu jednoduchosti doporučujeme vystavit dva doklady. Pokud vyúčtujete celé plnění s odečtem záloh, pak musíte příslušnou část základu daně který byl již zdaněn v roce 2011 vyúčtovat do položek faktury s příslušnou sazbou daně a zbytek uvést s 0% DPH s důvodem stavební práce a poté párovat zálohu.

Příklad: Cena plnění 200 Kč + DPH ve snížené sazbě. Domluvena záloha předem ve výši 100 + DPH = 110,-

Záloha v roce 2011 = 110, t.j. 100 ZD, 110 DPH. V roce 2011 je nutné vystavit doklad na přijatou úplatu, na účtu záloh (324) zbude 100 Kč.

Vyúčtování v roce 212 = Hledisko tuZáklad DPH pro sníženou sazbu 100 Kč, vyúčtuje se se sazbou 10 %, tak, že ZD 100 odečtu od zdaněného ZD 100, ke zdanění nezbývá nic.

§ 92e = 100 Kč - Další položka mohu doúčtovat zbylou částku plnění již bez DPH (ZD 0%, důvod: Stavební a montážní práce).

Standardní formuláře faktur

V záhlaví faktury v případě použití hlediska "Tuzemsko (reverse-charge)" je uveden text: "Daňový doklad - přenesení daňové povinnosti"

![]()

U výpisu položek je namísto jednotkové ceny s daní uvedeno "kód plnění-příl.5" a do tohoto sloupce se vypisuje v případě stavebních prací kód "4-stav.práce", v případě zboží v příloze 5 kód dle přílohy 5 (svázané prostřednictvím číselníku materiálu přes položku celního sazebníku).

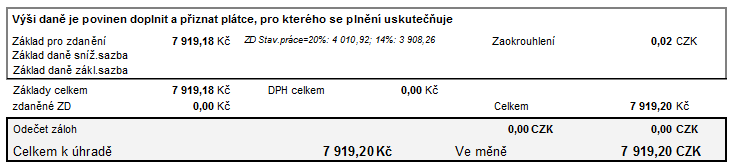

Ve spodní části daňového dokladu (rekapitulace) je uvedeno, že "Výši daně je povinen doplnit a přiznat plátce, pro kterého se plnění uskutečňuje, je zde uveden "Základ pro zdanění" a v případě stavebních prací základy daně pro jednotlivé sazby s uvedením sazby.

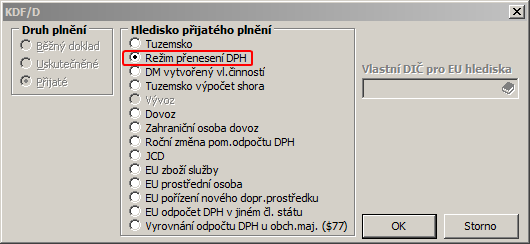

Přijaté faktury za stavební a montážní práce od plátce plátci

Na straně přijatého plnění je hledisko "Režim přenesení DPH". Pro rychlejší práci je hledisko nabízeno hned za výběrem číselné řady.

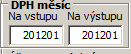

Měsíc, ve kterém bude DPH přiznána je v položce "DPH měsíc" "Na výstupu", nárok na odpočet DPH "Na vstupu". Zpravidla povinnost přiznat daň zakládá i stejné období pro nárok na odpočet (je-li nárok) Neplatí, že nutně musí mít plátce daňový doklad jako je tomu u tuzemského zdanitelného plnění.

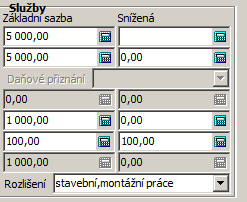

Stavební práce budou zadávány do oddílu Služby a "Rozlišení" bude "stavební,montážní práce".

I zde může být nárok na odpočet daně v poměrné výši.

I zde může být nárok na odpočet daně v poměrné výši.

Pokud bude na jedné vyúčtovací faktuře v roce 2012 jak odečtená zdaněná záloha, tak i vyúčtování s povinností přiznat daň, bude nutné založit dva záznamy do přijatého plnění. Prvním zápisem se vyúčtuje záloha, druhý zápis bude jen z titulu přenesení daňové povinnosti. Pokud plátci budou fakturovat současně přenesení daňové povinnosti i s údajným zdanitelným plněním § 36 odst.4) či jiným zdanitelným plněním a nebudete požadovat opravu, pak také bude potřeba dávat do přijatého plnění dva doklady na jednu fakturu.

Související témata