Seznam témat:

Úprava odpočtu daně z přidané hornoty (DPH) a vyrovnání odpočtu daně z přidané hodnoty (DPH) mohou dodatečně změnit poměrnou část původně uplatněného nebo naopak neuplatněného nároku na odpočet daně z přidané hodnoty při pořízení vymezeného majetku dlouhodobé spotřeby.

Platnost do 31.12.2010

(§ 78 až 79 zákona o DPH)

Úprava odpočtu daně z přidané hodnoty (§78 zákona o dani z DPH) se týká karet dlouhodobého majetku, u kterých dojde v období pro úpravu daně ke změně účelu použití, která vede ke změně nároku na odpočet daně. Kde obdobím pro úpravu daně je období 5 po sobě jdoucích kalendářních let, počínaje rokem,kdy byl majetek = karta dlouhodobého majetku pořízen.

Vyrovnání odpočtu daně je upraveno podle § 79 zákona o DPH a vztahuje se pouze k odpočtu daně, který plátce uplatnil při pořízení dlouhodobého hmotného nebo nehmotného majetku v poměrné výši po zkrácení (Způsob krácení daně na vstupu). Výše tohoto odpočtu se v rozmezí pěti let od pořízení vyrovnává v návaznosti na vývoj vypořádacích koeficientů, a to podle změn poměru mezi nárokem na odpočet daně v následujících letech a nárokem na odpočet daně za rok, ve kterém byl majetek pořízen. Vyrovnání odpočtu daně se přitom provádí pouze v případě, že dojde ke změně ve vypořádacích koeficientech větší než 10 procentních bodů. Obdobně jako úprava odpočtu daně se vyrovnání odpočtu daně provádí pouze u vymezeného dlouhodobého hmotného a nehmotného majetku.

Tzv. ukazatel nároku na odpočet se stanoví následovně:

| • | číslo 0, pokud plátce nemá nárok na odpočet daně (tj. právě z důvodu zrušení registrace), |

| • | číslo 1, pokud plátce má nárok na odpočet daně v plné výši, nebo |

| • | hodnota posledního vypočteného vypořádacího koeficientu, pokud plátce krátil nárok na odpočet podle § 76 zákona o DPH, protože uskutečňoval i plnění osvobozená bez nároku na odpočet. |

Postup

Samostatné zpracování probíhá ve dvou krocích výpočty odpočtu či vyrovnání DPH, po té zaúčtování. Tomu musí předcházet nastavení u jednotlivých karet

| • | jako prvotní se předpokládá zadání odpočtu DPH při pořízení přímo do karty dlouhodobého majetku, případně dodatečně pomocí typu pohybu "oprava", kdy se příslušné položky doplní nebo je možné využít speciálně k tomu určen typ pohybu "oprava DPH v roce pořízení" |

| • | nastavení koeficientu účelu použití do karty dlouhodobého majetku v době pořízení |

| • | nastavení případnou úpravu odpočtu - změna účelu použití a to jak u jednotlivých karet, tak s možností použití hromadného nastavení v aktuálním období |

| • | pro uplatnění odpočtu DPH při úpravě odpočtu je důležité před jejím zaúčtováním spustit výpočet odpočtu DPH |

| • | stejně tak u vyrovnání odpočtu u odepisovaného dlouhodobého majetku, u něhož byl krácen nárok na odpočet koeficientem, je nutné spustit výpočet vyrovnání DPH |

Účinnost od 1.4.2011

(§ 78 až 78c zákona o DPH)

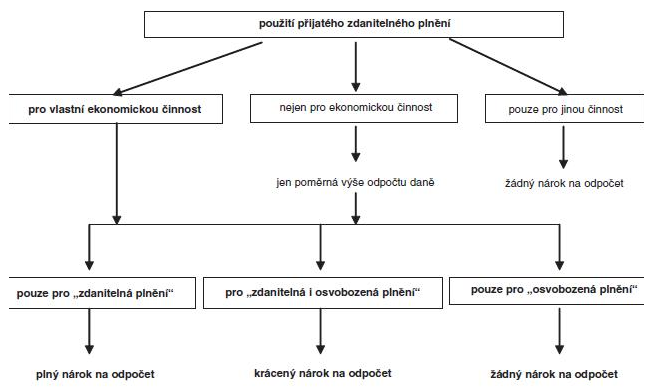

Od 1.1.2011 byl zaveden tzv. poměrný koeficient , ten vyjadřuje, nakolik přijaté plnění souvisí s ekonomickou činností plátce a nakolik je či bude využíváno mimo ekonomickou činnost (např. k osobní potřebě).

Před novelou si plátce mohl zvolit, zda v případě kombinovaného využití daného přijatého plnění (např. automobil k pracovním cestám i k soukromému užívání) uplatní odpočet pouze v poměrné výši nebo uplatní plný odpočet, s tím, že při každém užití mimo ekonomickou činnost bude uplatňována daň na výstupu.

Nově už tato volba není možná v případě dlouhodobého majetku, nárok na odpočet je přípustný pouze v poměrné výši, tj. s užitím poměrného koeficientu (vyjádřeného v procentech).

Úprava odpočtu se týká

| • | jak případů změny způsobu užití daného majetku, tak i pohybu koeficientu krácení o víc než 10 procentních bodů |

| • | pořízeného dlouhodobého majetku |

| • | nadále obecně pětiletého období od kalendářního roku, v němž byl odpočet uplatněn, ovšem s tím, že pro nemovitostí se lhůta stanoví na 10 let. |

Pravidla pro uplatnění nároku na odpočet daně na vstupu u přijatého zdanitelného plnění

U hmotného majetku a jeho technických zhodnocení v případě pořízení a zařazení od roku 2011 v případě dodržení § 75 odst. 4 a § 76 vypořádáte již v účetnictví, potom v evidenci majetku postačí zapsat údaje o možném odpočtu DPH a uplatněném odpočtu DPH pro další roky, pokud po jeho zařazení nebudete měnit způsob kráceného odpočtu DPH.

Pokud budete od roku 2011 zařazovat majetek, který pořizujete více let a bude poměrný koeficient násobený vypořádacím koeficientem odlišný o více jak 10 procentních bodů, nebo v případě prodeje, pak i majetek zařazený v roce 2011 bude podléhat vypořádání dle §§ 78.

Předtím, než tuto funkci spustíte, máte-li krácený odpočet DPH, musíte v účetnictví spustit vytvoření daňového přiznání za poslední zdaňovací období kalendářního roku a vypočítat a uložit do parametrů účetnictví vypořádací koeficient daného roku. Poté přiznání smažete a provedete úpravu a vyrovnání odpočtu DPH u hmotného majetku a jeho technického zhodnocení.

Postup

Samostatné zpracování probíhá pouze v jednom kroku a to při vyrovnání DPH. Tomu musí předcházet nastavení u jednotlivých karet tedy stejně jako v předchozím případě.

| • | jako prvotní se předpokládá zadání odpočtu DPH při pořízení přímo do karty dlouhodobého majetku, případně dodatečně pomocí typu pohybu "oprava", kdy se příslušné položky doplní nebo je možné využít speciálně k tomu určen typ pohybu "oprava DPH v roce pořízení" |

| • | nastavení při pořízení koeficientu účelu použití do karty dlouhodobého majetku, případně poměrného koeficientu (v procentech) |

| • | nastavení případnou úpravu odpočtu - změna účelu použití a to jak u jednotlivých karet, tak s možností použití hromadného nastavení v aktuálním období |

| • | nastavení poměrného koeficientu (v procentech) v aktuálním období |

Související témata