Seznam témat:

popis funkce pro sestavení kontrolního hlášení

změny v účetnictví (513/1992 S.b. a vyhláška 500/2002 S.b.)

ukončení roku 2015 a účetní závěrka

Změny ve Vision ERP – novely zákona DPH (kontrolní hlášení)

Přechod na účetní rok 2016

Novela zákona o účetnictví a prováděcí vyhlášky pro podnikatele.

K největší změně v oblasti DPH patří Kontrolní hlášení. Informace k sestavení kontrolního hlášení naleznete na webu finanční správy v sekci Soubory ke stažení najdete soubor „Informace k vyplnění kontrolního hlášení“ ze 4.12.2015, které obsahuje veškeré informace k sestavení kontrolního hlášení, včetně informací kdo a kdy je povinen kontrolní hlášení sestavit a podat finanční správě.

Kroky, které je nutné ve Vision ERP provést ihned:

1. krok - evidenční číslo daňového dokladu

Dle Zákona č. 235/2004 Sb. o DPH, § 29, je evidenční číslo vyjmenované v povinných náležitostech daňového dokladu. Nyní to je jedna z klíčových položek, dle kterých bude GFŘ „párovat“ daňové doklady mezi plátci na základě předložených kontrolních hlášení. Jelikož v zájmu každého plátce je zajistit správnost uvedeného evidenčního čísla DD, aby nebyl následně vyzýván správcem daně, musíte zajistit kroky:

Uskutečněného plnění

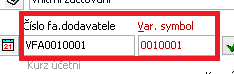

Na standardních formulářích faktur je evidenční číslo přesunuto pod VS

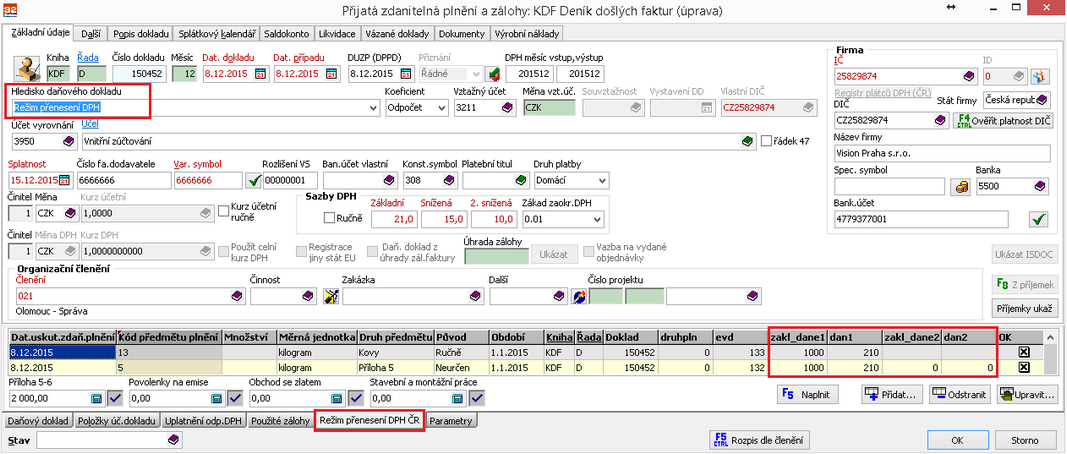

![]()

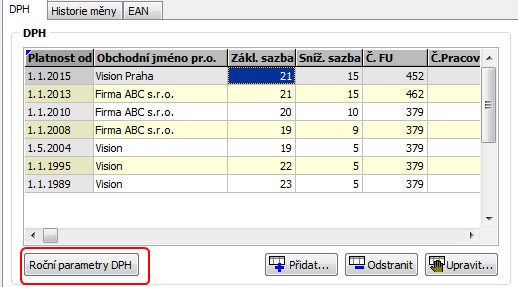

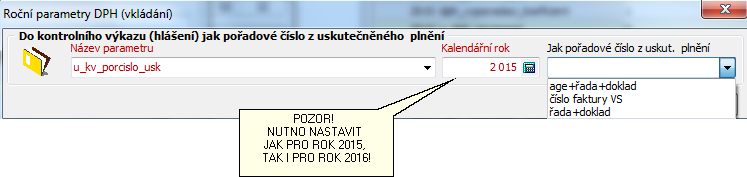

Tato položka na standardních formulářích nově reaguje na parametr, který říká nejen to, jak budete evidenční číslo uvádět na daňových dokladech, ale takto ho bude program vkládat do kontrolního hlášení! Parametr najdete v Ročních parametrech DPH (číselník státy) - vyberte stát CZ:

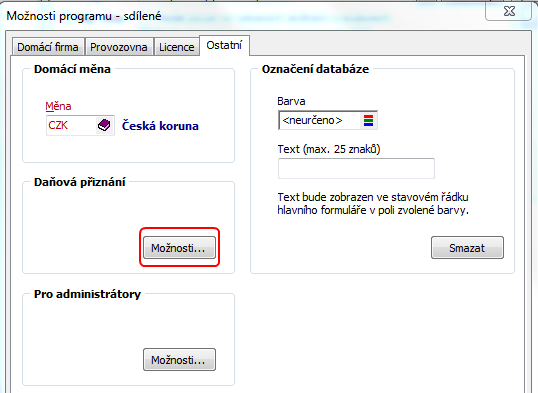

nebo je možné nastavit ve sdílených parametrech :

POZOR! NUTNO NASTAVIT JAK PRO ROK 2015, TAK I PRO ROK 2016!

Nastavení parametrů pro kontrolní hlášení

Přijaté plnění

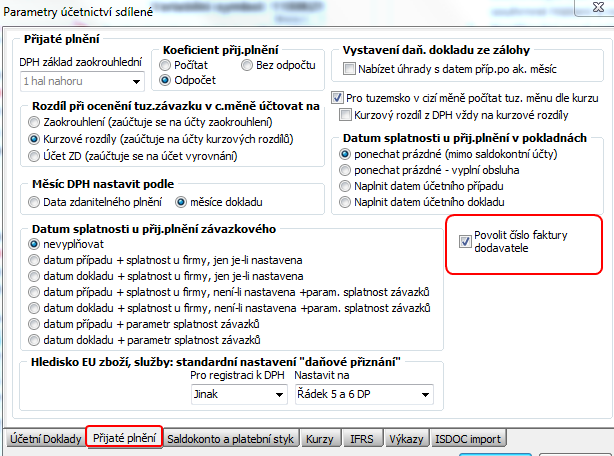

Pro správnou funkci musí být nainstalování verze minimálně 175.138 (a výše), kdy Vám bude zapnutý parametr pro zadávání evidenčního čísla daňového dokladu.

Umístění parametru je v parametrech účetnictví sdílených, tj. v hlavním menu

Při verzi 175.138 a vyšší bude parametr automaticky aktivován

Nastavení - formulář "parametry účetnictví sdílené" - záložka přijaté plnění

Poté můžete u každého přijatého daňového dokladu opsat správně číslo evidenčního dokladu (délka až 60 znaků). Po zapsání Evidenčního čísla DD u přijatého plnění je do položky "Variabilní symbol"

číselná část(do 10-ti znaků) přesunuta, pokud se to hodí, ponecháte, pokud ne, přepíšete.

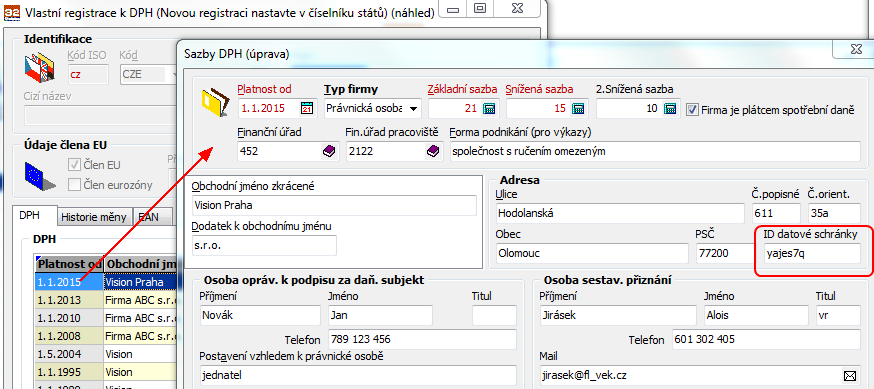

Povinný údaj pro majitele datové schránky je její ID, proto je nutné dopsat jej do parametrů pro DPH ()

Parametry DPH - nastavení ID datové schránky

Zkontrolujte zde současně údaje, které přenáší jak na přiznání k DPH, výpis z daňové evidence, souhrnné hlášení a nově i Kontrolní hlášení.

3. krok - položkový x sumární výpis

Naplňování nové položky, která rozhoduje, zda daňový doklad s českým DPH přijde do položkového výpisu - nebo sumárního výpisu. Program nové položky nastavuje při ručních vstupech, pokud importujete doklady, musíte zajistit, aby při importu, nebo následně, byly položky správně vyhodnoceny.

Uskutečněná plnění – vystavené daňové doklady s DPH

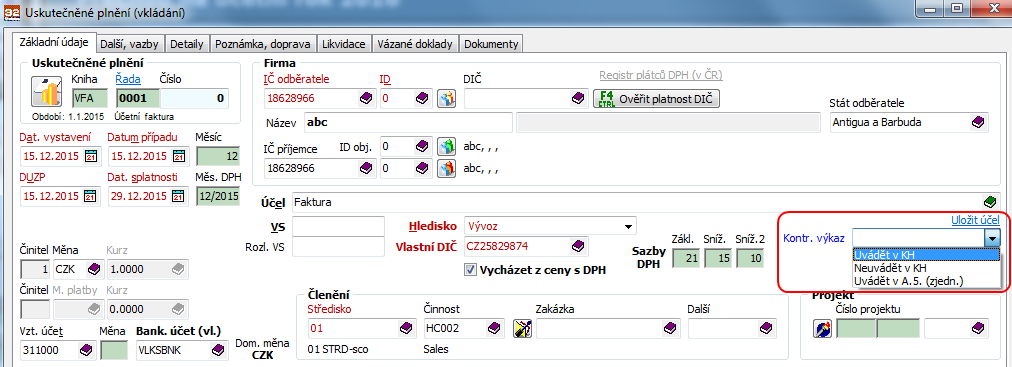

Rozhodnutí, zda položka bude vykázána v odd. A.4. nebo A.5. máte jako uživatelé plně pod kontrolou. Řídí se to nastavením položky uskutečněného plnění „kontrolní výkaz“ s možnostmi:

0 = uvádět;

1 = neuvádět;

2 = uvádět v A.5 (zjedn.)

Položky nad 10 tisíc k subjektům s českým IČ – podnikatelé – musí být opatřeny DIČ i když jsou neplátci (osoby povinné k dani a i právnické osoby neplátci). Pokud jde o případy, kdy odběratel nesdělí své DIČ a má se za to, že vystupuje jako fyzická osoba nepovinná k dani a plnění se uvádí do části KH A.5. Pokud celková hodnota daňového dokladu (tedy včetně osvobozených plnění nebo plnění které nejsou předmětem daně) překročí 10 tis. Kč, uvádí se položkově v A.4., stejně u souhrnných daňových dokladů nad 10 tis., nebo splátkových a platebních kalendářů, kde celková hodnota celého daňového dokladu nepřevyšuje částku 10 tis. Kč. U zvláštních režimů se doklad také hodnotí v celkové částce. Zvláštní režimy byly zapracovány do Vision ERP, podrobnosti najdete v podrobném popisu kontrolního hlášení u části A.4. Program při ručních vstupech položku nastavuje v okamžiku zaúčtování dokladu, pokud ji nastavíte před zaúčtováním, zůstane takto nastavena.

Formulář daňového dokladu (hlavní menu Účetnictví | Účetní doklady) - faktury vystavené

Přijaté plnění – tuzemské daňové doklady s odpočtem DPH

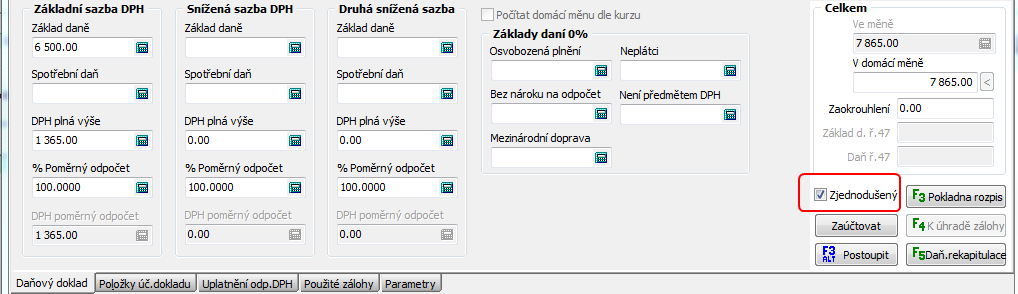

Rozhodnutí, zda doklad bude vykázaný položkově v části kontrolního hlášení B.2., nebo v sumární části ostatních dokladů v B.3. máte také plně k dizpozici, a to nastavením položky „Zjednodušený“ = pokud není zatrženo a doklad bude obsahovat DPH u hledisek Tuzemsko a Tuzemsko shora, bude položka vykázána v B2. Pokud položka bude zatržena, pak bude vykázána v B.3. (lze to využít i pro sdružené pokladní doklady obsahující několik paragonů do 10 tis. vč. DPH, stejně pro doklady vložené do „pokladna rozpis“).

Formulář daňového dokladu (hlavní menu Účetnictví | Účetní doklady) - faktury došlé

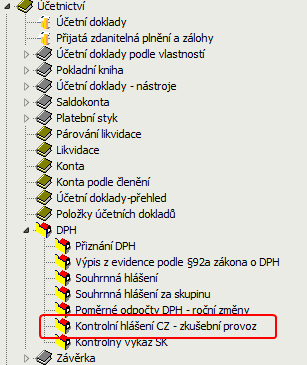

Popis funkce pro sestavení kontrolního hlášení

Umístění

Funkce kontrolní hlášení je umístěna v hlavním menu :

Umístění funkce

Popis funkce

Funkce úmyslně není omezena rokem 2016, aby bylo možné vyzkoušet naplnění kontrolního výkazu už v roce 2015 (s omezením toho, že v datech nejsou vyhodnoceny rozhodující položky A4 <-> A5 a B2 <-> B3.

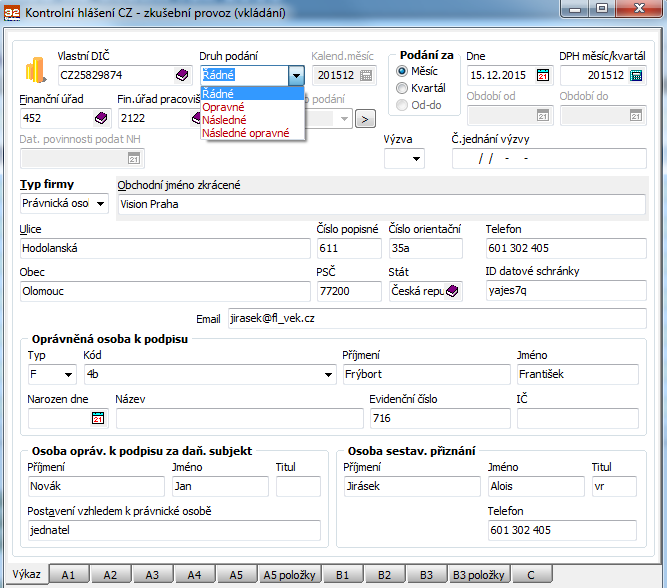

Po spuštění funkce je zobrazený browser s dříve vytvořenými kontrolními hlášení.

Vytvoření nového kontrolního hlášení spustíte klávesou „přidat (+)“ nebo Insert. Údaje o záhlaví se přenáší z nastavených parametrů pro výkazy (Číselníky obecné-státy, stát CZ, záložka DPH).

Formulář pro zadání kontrolního hlášení

Lhůty pro podávání Kontrolního hlášení jsou odlišné od daňové povinnosti u právnických osob, právnické osoby podávají KH vždy měsíčně, i když jsou čtvrtletními plátci, fyzické osoby dle lhůty pro podání přiznání k DPH. Proto dialog zahrnuje všechny položky potřebné pro jeho sestavení - na rozdíl od výpisu z daňové evidence pro RPDP v tuzemsku – který budete podávat naposledy za 12/2015 (nebo opravné na období roku 2015). Od roku 2016 pro DUZP v roce 2016 a následně. KH tento výpis nahrazuje (oddíly A.1. a B.1.).

Druh kontrolního hlášení

| • | řádné – vždy první podání (i kdyby bylo po lhůtě), |

| • | opravné v případě, že bylo podané řádné a do lhůty podání se vyskytla nutnost učinit opravu, k řádnému se pak nepřihlíží. |

| • | následné podáváte v případě, že po lhůtě podání řádného či opravného zjistíte, že v daném období potřebujete nebo musíte udělat změnu. Doklady pro následné kontrolní hlášení připravíte stejným způsobem jako pro dodatečná přiznání k DPH, tedy v aktuálním období vyhledáte původní doklad, a ten stornujete, nebo založíte opravný daňový doklad na změnu sazby DPH anebo založíte doklad pro dodatečné daňové přiznání. Následné opravné tvoříte tehdy, pokud za dané období již bylo následné podané. Každé KH je tvořeno v plném znění, i s provedenými opravami. |

Jelikož není povolena duplicita (nepodává-li kontrolní hlášení skupina), nesmí být evidenční číslo dokladu uvedeno duplicitně v řádcích se stejným kódem režimu plnění, nebo v řádcích se stejným datem povinnosti přiznat daň. V případě faktura-storno, faktura-ODD ve stejném období a se stejným evidenčním číslem a ostatními znaky, se sčítá. Proto stornované doklady (nebo opravené ODD se stejnými znaky) ve stejném období a na shodné částky které jsou v součtu = 0 v KH nehledejte. Po vyplnění záhlaví můžete použít tlačítko k vytvoření KH (F7 Vytvořit výkaz).

Výkaz je možné vytvářet opakovaně tak, že se zruší vystavené a neodeslané KH, provedou se příslušné změny a opravy u dokladů a poté se vystaví znovu. Až je KH v bezvadném stavu, teprve tehdy můžete přistoupit k jeho podání.

Každý záznam kontrolního hlášení v IS Vision ERP obsahuje i možnost náhledu příslušného daňového dokladu.

K jednotlivým částem kontrolního hlášení

A.1.: RPDP – R-CH v tuzemsku - rozpis ř. 25 DaP.

Do A.1. (stejně B.1.) se již neuvádí údaje o rozsahu plnění (hmotnost a množství). Kódy pro RPDP zůstávají stejné jako v minulosti, s tím, že přibyly některé nové:

1 - dodání zlata (plnění podle § 92b)

3 – dodání nemovité věci, pokud se při tomto dodání uplatní daň (plnění podle § 92d - nově od r. 2016).

4 - poskytnutí stavebních nebo montážních prací (plnění podle § 92e)

5 - zboží uvedené v příloze č. 5 zákona o DPH (plnění podle § 92c)

11 - převod povolenek na emise skleníkových plynů

12 - obiloviny a technické plodiny

13 - kovy, včetně drahých kovů

14 - mobilní telefony

15 - integrované obvody a desky plošných spojů

16 - přenosná zařízení pro automatizované zpracování dat (např. tablety či laptopy)

17 - videoherní konzole

Od 1.2.2016 budou přidány další položky pro RPDP:

18 – Převod záruky původu podle zákona upravujícího podporované zdroje energie

19 – Dodání elektřiny soustavami nebo sítěmi obchodníkovi

20 - Dodání plynu soustavami nebo sítěmi obchodníkovi

A.2. Přijatá zdanitelná plnění s povinností příjemce přiznat daň dle § 108 odst.1 písm. b) a c) (§ 24, § 25) odpovídá ř. 3, 4 a 9 DaP, dále poskytnuté plnění osobou neusazenou v tuzemsku s místem plnění v tuzemsku (§ 24), pokud se jedná o poskytnutí služby podle § 9 až 10d, dodání zboží s instalací a montáží nebo dodání zboží soustavami a sítěmi (plyn, elektřina, teplo nebo chlad) – tj. ř. DaP 5 a 6 a 12 a 13

Pozor na úplaty za poskytnuté služby, nutno přiznat daň už po přijetí úplaty.

Uvede se povinnost přiznat daň za období, ve kterém vznikla povinnost přiznat daň podle § 24 nebo § 25 (tj. podle data povinnosti přiznat daň. Použití hledisek přijatého plnění je stejné jako v případě uvedení na řádky přiznání k DPH, tedy „EU zboží-služby“, vyplněná část pro Zboží = ř. 3 a 4 DaP, vyplněna část „Služby“, volíte rozlišení na řádky: „Řádek 5 a 6 DP“, nebo „Řádek 12 a 13 DP“; hledisko „EU pořízení nového dopr.prostředku“ jde na řádek 9 DaP.

Pokud v daném okamžiku není ještě k dispozici daňový doklad, do evidenčního čísla daňového dokladu lze uvést interní číslo dokladu. V případě, že na základě později obdrženého daňového dokladu zjistíte změny ohledně hodnoty základu daně (tj. i daně) z dotčeného plnění, uvedete tuto změnu (pouze rozdíl oproti původně deklarovaným hodnotám) do řádného kontrolního hlášení za období, kdy obdržíte daňový doklad (podle data vydání daňového dokladu) Pokud má KH odpovídat údajům v DaP, uděláte pro DaP stejně. V případě, že žádné hodnotové změny nejsou později obdrženým daňovým dokladem prezentovány, plnění se již duplicitně do kontrolního hlášení neuvádí (tzn. nedoplňuje pouze číslo dokladu atd.).

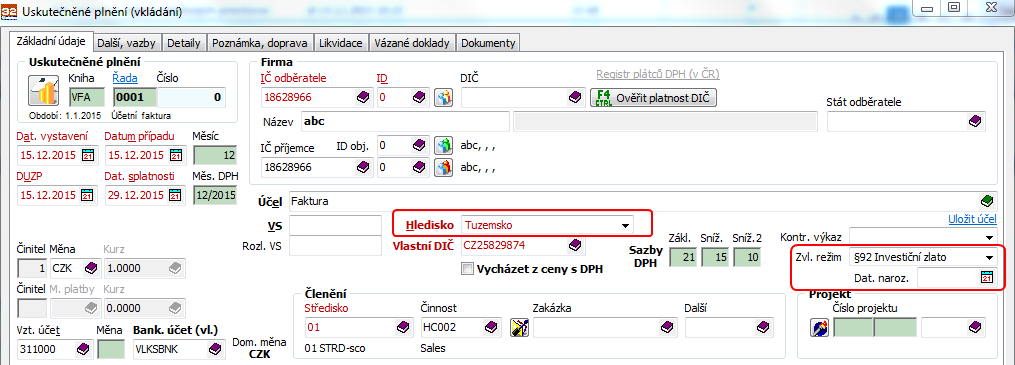

A.3.

A3. Uskutečněná plnění ve zvláštním režimu pro investiční zlato podle § 101c odst. 1 písm. c) bod 2. – jedná se o plnění vykazovaná na řádku 26 DaP (ostatní plnění z ř. 26 do kontrolního hlášení nepatří).

Nově jsou zvláštní režimy zahrnuty ve Vision ERP, včetně zvláštního režimu pro inv.zlato. Pokud odběratel ve zvláštním režimu pro investiční zlato nemá DIČ, vyplňuje datum narození.

Formulář "vydané faktury" - investiční zlato

A.4.

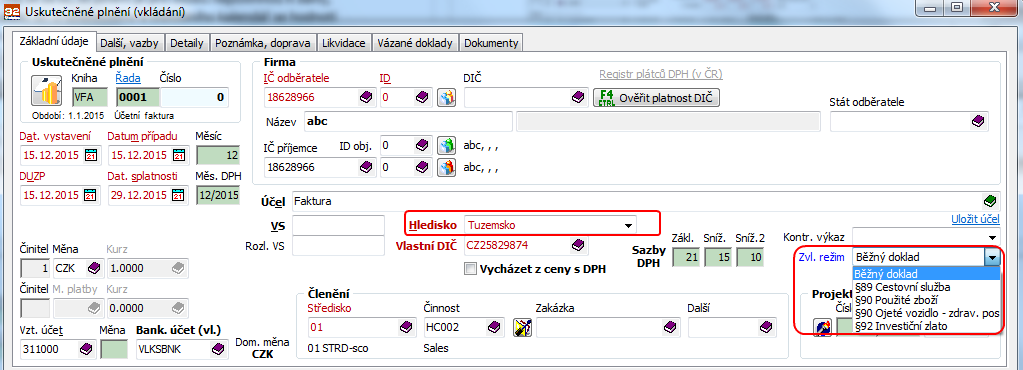

A.4. Uskutečněná plnění nebo přijatá úplata za dodání zboží či poskytnutí služby s místem plnění v tuzemsku ř. DaP 1 + 2 společně s A.5., kde hodnota plnění nebo přijaté úplaty (vznikla-li jejím přijetím povinnost přiznat a zaplatit daň) vykazovaná na daňovém dokladu přesahuje hodnotu 10.000,- Kč včetně daně (jedná se o celkovou částku na daňovém dokladu bez ohledu na režim (vykazování A.1. + A.4., atd.) v součtu i s osvobozeným plněním, a to včetně zvláštních režimů při splnění uvedeného limitu (zvláštní režim pro cestovní službu podle § 89, zvláštní režim pro použité zboží podle § 90 – pro posouzení limitu se uvažuje celá hodnota plnění.

Pro osobu příjemce: Plátce, osoby povinné k dani – neplátce, (pozor na povinnost uvést DIČ u neplátců, pokud se u osob povinných k dani neuvede DIČ, má se za to, že plnění je pro osobu nepovinnou k dani), právnické osoby nepovinné k dani (§ 28 odst. 1 písm. a), u splátkového a platebního kalendář se hodnotí limit celkem za doklad. DIČ odběratele (kód státu a kmenová část) - povinná položka (uvede se DIČ pro účely DPH, v případě neplátců nebo právnických osob nepovinných k dani – DIČ podle daňového řádu, § 130 DŘ). Ve speciálních případech, pokud nemá odběratel tuzemské DIČ, uvede se plnění do části A5 kontrolního hlášení bez ohledu na limit (např. osoba povinná k dani neusazená v tuzemsku, zahraniční osoby: může jít o speciální případy, kdy se místo plnění nachází v tuzemsku – např. služba přepravy osob po tuzemském území, dodání zboží bez přepravy na tuzemském území aj. Specifikace opravy výše daně u pohledávek za dlužníky v insolvenčním řízení je uvedeno ve sloupci (§ 44), specifikace kódu režimu plnění: 0 - běžné plnění; 1 - § 89 ZDPH (zvláštní režim pro cestovní službu); 2 - § 90 ZDPH (zvláštní režim pro použité zboží) Opravné daňové doklady se hodnotí v absolutní hodnotě (pro limit 10 tis.). Pro duplicitu platí to, co je uvedeno v úvodu pro sestavení KH.

Pro hledisko „Tuzemsko“ byly doplněny všechny zvláštní režimy a také je ve standardních formulářích zajištěno, aby se neuváděly údaje o základu daně a daně z přirážky u „§89 cestovní služby“ a

„§90 Použité zboží“, u „§90 Ojeté vozidlo pro zdravotně postižené“ se ZD a DPH uvádí. Na formulářích se též uvede „Zvláštní režim“ s příslušným odkazem.

Formulář "vydané faktury" - zvláštní režim

A.5.

A.5. Ostatní uskutečněná zdanitelná plnění a přijaté úplaty s povinností přiznat daň dle § 108 odst. 1 písm. a) s hodnotou do 10.000,- Kč včetně daně, nebo plnění, u nichž nevznikla povinnost vystavit daňový doklad.

Formulář "vydané faktury" - kontrolní výkaz

Rozhodnutí, zda položka bude vykázána v odd. A.4. nebo A.5. máte jako uživatelé plně pod kontrolou. Řídí se to nastavením položky uskutečněného plnění „kontr.výkaz“ s možnostmi: „uvádět“=uvést v A.4., „neuvádět“ (pro tuzemská plnění kde není DPH) a „uvádět v A.5.“- takto označené položky budou sumárně v A.5. V kontrolním hlášení v záložce „A5 položky“ jsou všechny doklady, které jsou v části A.5. sečtené.

V případě, že doklady jsou rozepsány funkcí „Pokladna rozpis“, je zde jen součet z dialogu přijatého plnění.

B.1.

B.1. Přijatá zdanitelná plnění v RPDP s povinností příjemce přiznat daň podle § 92a. ř. 10 a 11 DaP. Vykazují se zde položky RPDP v tuzemsku, které se vykazují do konce roku 2015 (dle DUZP do 31.12.2015) ve výpisu z daňové evidence v části Odběratel. Opravné výpisy a výpisy na plnění do konce roku 2015 budou postaru. Nesmí zde být plnění s DUZP menším než 1.1.2016. V KH se již neuvádí údaje o rozsahu plnění, navíc se ale uvádí informace o ZD a DPH, proto byly upraveny i dialogy pro přenesenou povinnost na přijatém plnění. V přijatém plnění se jedná o hledisko „Režim přenesení DPH“

B.2.

B.2. Přijatá zdanitelná plnění a poskytnuté úplaty, u kterých příjemce uplatňuje nárok na odpočet daně dle § 73 odst. 1 písm. a) s hodnotou plnění nad 10.000,- Kč včetně daně a všechny přijaté opravy podle § 44 bez ohledu na limit. Ř. DaP 40 + 41 – společně s B.3.

Jednotlivý řádek za každé zdanitelné plnění přijaté od plátce (nebo jemu poskytnuté úplaty, vznikla-li poskytovateli zdanitelného plnění jejím přijetím povinnost přiznat a zaplatit daň), od kterého odběratel dotčené plnění přijal (nebo na ně poskytl úplatu) a obdržel daňový doklad s hodnotou plnění nad 10.000,- Kč včetně daně. U souhrnného daňového dokladu podle § 31b se jedná o celkový součet hodnot zdanitelných plnění (nebo poskytnutých úplat). Jsou to plnění, u kterých si v daném zdaňovacím období uplatňuje plátce v daňovém přiznání nárok na odpočet (tj. nárok na odpočet z přijatých „klasických“ tuzemských zdanitelných plnění nebo poskytnutých úplat - řádek 40 nebo 41 daňového přiznání k DPH. Včetně oprav vykazovaných na řádku 40 a 41 daňového přiznání k DPH, u oprav podle § 74 s ohledem na jejich limit, tj. absolutní hodnotu opravy nad 10.000,- Kč vč. DPH. Dále bez ohledu na limit - přijatých oprav podle § 44 ZDPH. V případě kráceného nároku na odpočet daně podle § 76 se do KH uvádí jako v DaP celá hodnota základu daně a daň. U poměrného nároku na odpočet daně se do KH uvede poměrná část ZD a DPH kde je nárok na odpočet daně podle § 75 (stejně jako v DaP). Úprava odpočtu vykazovaná za 12. měsíc (ř. 45 a 60) se neuvádí. V případě povinnosti provést opravu za zdaňovací období, ve kterém jste se dozvěděli o okolnostech rozhodných pro vznik povinnosti a nemáte daňový doklad, do ev.č.DD uvedete své interní číslo. Poté, co je číslo opravného daňového dokladu a datum z tohoto dokladu známo, informace se doplní – tedy nejspíše tím bylo myšleno podání následného KH, což by znamenalo storno původního dokladu a uvedení nového dokladu pro dodatečné přiznání (které by bylo nulové-tedy by se nepodávalo) ale podalo by se následné kontrolní hlášení.

B.3.

B.3. Přijatá zdanitelná plnění a poskytnuté úplaty, u kterých příjemce uplatňuje nárok na odpočet daně dle § 73 odst. 1 písm. a) s hodnotou do 10.000,- Kč včetně daně. Řádky DaP 40 a 41 – společně s B.2.

Suma zdanitelných plnění přijatých od plátců (nebo jim poskytnuté úplaty, vznikla-li poskytovateli zdanitelného plnění jejím přijetím povinnost přiznat a zaplatit daň), od kterého odběratel dotčené plnění přijal (nebo na ně poskytl úplatu) a obdržel daňový doklad s hodnotou plnění do 10.000,- Kč včetně daně.

Jsou to ostatní plnění, která nejsou vykázaná v B.2. a u kterých si v daném zdaňovacím období uplatňujete v daňovém přiznání nárok na odpočet (tj. nárok na odpočet z přijatých „klasických“ tuzemských zdanitelných plnění, nebo poskytnutých úplat - řádek 40 nebo 41 daňového přiznání k DPH).

Včetně oprav vykazovaných na řádku 40 a 41 daňového přiznání k DPH, u oprav podle § 74 s ohledem na jejich limit, tj. absolutní hodnotu opravy do 10.000,- Kč vč. DPH. Ostatní pravidla jsou stejná jako u B.2.

Formulář daňového dokladu (hlavní menu Účetnictví | Účetní doklady) - faktury došlé

Rozhodnutí zda přijde do B2 nebo B3 máte opět ve vlastních rukou. Program položku přednastaví, ale u funkcí rozpisu pokladen apod. musíte položku určit přímo v přijatém plnění.

Podobně jako u A.5. i pro B.3. je funkcí KH vytvořen položkový výpis, ve kterém můžete kontrolovat položky, které jsou v B.2. zahrnuty.

Odd. C. – Kontrolní součty

Automatizovaně se načítají hodnoty z vložených dat jednotlivých částí kontrolního hlášení - část A a B

Celková hodnota základu daně A.1. za zdaňovací období (nebo součet tří kontrolních hlášení u čtvrtletního plátce) odpovídá řádku 25 přiznání k DPH, celková hodnota základu daně A.2. za zdaňovací období (nebo součet tří kontrolních hlášení u čtvrtletního plátce) odpovídá řádkům: 3, 4, 5, 6, 9, 12 a 13 přiznání k DPH.

Celková hodnota základu daně A.4. a A.5. za zdaňovací období (nebo součet tří kontrolních hlášení u čtvrtletního plátce) odpovídá řádku 1 a 2 přiznání k DPH, celková hodnota základu daně (a daně) B.1. za zdaňovací období (nebo součet tří kontrolních hlášení u čtvrtletního plátce) odpovídá součtu základů daně (a daně) řádků 10 a 11 přiznání k DPH, celková hodnota základu daně (a daně) B.2. a B.3. (nebo součet tří kontrolních hlášení u čtvrtletního plátce) odpovídá součtu řádků 40 a 41 daňového přiznání k DPH.

V KH jsou tyto položky součtovány i s porovnáním s daňovým přiznáním, proto je vhodné před kontrolou KH daňové přiznání vystavit. Týká se to samozřejmě měsíčních plátců, u kvartálních plátců se součty vytváří až za čtvrtletí.

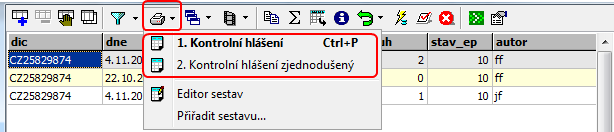

Sestavy pro kontrolní hlášení

| • | Účetnictví\DPH\Kontrolní hlášení |

| • | Účetnictví\DPH\Kontrolní hlášení zjednodušené |

Sestavy jsou asociovány přímo v prohlížeči Kontrolní hlášení, odkud je možné provést tisk.

POZOR na odesílání daňových podání profinanční správu datovou schránkou. Pokud musíte podávat prostřednictvím datové schránky, učiňte podáním prostřednictvím EPO (ADIS) s ověřenou identitou podatele způsobem, kterým se lze přihlásit do jeho datové schránky, ne přes datovou schránku.

Podáním vložením přílohy do zprávy datové schránky se vystavujete sankcím v případě, že podání bude obsahovat chybu, kterou může být cokoliv, co znemožní načtení do ADISu. Taková podání se hodnotí jako NEPODANÁ SE VŠEMI DŮSLEDKY.

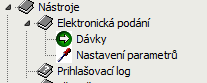

Funkce pro podání dávky je umístěna v hlavním menu :

Umístění funkce

Podání lze učinit nejjednodušeji tak, že odkaz na elektronický podpis má podávající oprávněná osoba přímo instalovaný ve Vision ERP. V dávkách elektronického podání přibyly možnosti pro kontrolu správnosti dávky.

Možnosti elektronického podání

Podání se zaručeným elektronickým podpisem

Jedná se o spolehlivou komunikaci, ve Vision ERP zůstávají veškeré informace o komunikaci s daňovou správou.

Umístění funkce

Funkce „Podat dávku/Zjistit stav“ je funkcí, kterou lze dávku podat přímo na portál daňové správy. Před podáním proběhne kontrola ze strany ADISu a jsou vypsány případné chyby či varování. Propustné chyby znamenají, že podání je možné provést, pokud podání obsahuje chyby nepropustné, je nutné je před odesláním opravit. To znamená opravit chyby a dávku vygenerovat znovu.

Po podání přiznání (i následně) je možné zobrazit stav podání, stavy jsou následující:

| • | 0 – podání uloženo do databáze na MF, ale je nutná ještě opožděná kontrola platnosti podpisu |

| • | 1– podání uloženo do databáze na MF, ale již není nutná opožděná kontrola platnosti podpisu |

| • | 2 – podání odesláno na finanční úřad |

| • | 3 – podání doručeno na finanční úřad, přijata doručenka z finančního úřadu o uložení do databáze |

Podání sledujte až do chvíle, kdy je podání ve stavu dle bodu 3.

Podání prostřednictvím datových schránek

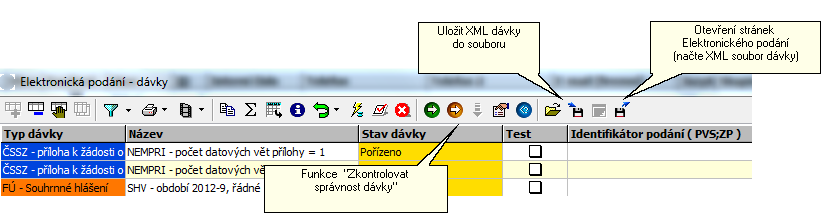

Před podáním prostřednictvím Datové schránky je nutné dávku před podáním zkontrolovat. Možný postup je následující:

Od verze 175 je možné použít funkci Kontrola XML bez podání, bohužel bez elektronického podpisu kontrola provést nejde. Máte-li elektronický podpis, ale podání budete provádět datovou schránkou, můžete funkci použít a po kontrole a zjištění bezvadnosti dávky soubor vykopírovat a podat.

Pokud nemáte elektronický podpis, provedete podání takto:

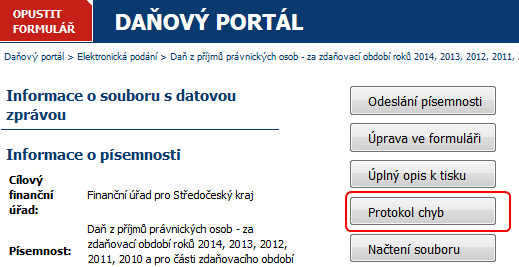

| • | Vykopírujete dávku a uložíte do nějakého adresáře s použitím funkce v záhlaví prohlížeče dávek elektronického podání ( |

| • | Po uložení otevřete internetové stránky portálu daňové správy s použitím funkce v záhlaví prohlížeče dávek elektronického podání ( |

| • | Po otevření stránek daňového portálu načtete soubor a stisknete vpravo nahoře umístěné tlačítko pro zjištění chyb: |

| • | Pokud je podání bez vady, můžete přistoupit k podání, případně můžete podání načíst funkcí „Úprava ve formuláři“ a upravit údaje, pro podání stisknete tlačítko „Odeslání písemnosti“ |

| • | poté volíte |

![]() .

.

Změny v účetnictví (513/1992 S.b. a vyhláška 500/2002 S.b.)

Změny v účetnictví v souvislosti se změnou zákona 513/1992 S.b. a jeho provádějící vyhlášky 500/2002 S.b. pro podnikatele

Zákon č. 221/2015 Sb., kterým se mění zákon č. 563/1991 Sb., o účetnictví zavádí kategorizaci účetních jednotek tak, že podle stanovených kritérií se budou rozlišovat mikro, malé, střední a velké účetní jednotky a pro velké účetní jednotky a subjekty veřejného zájmu zavádí povinnost sestavovat a zveřejňovat zprávu o platbách vládám.

Zjednodušení či osvobození, která se týkají zejména uvádění údajů a informací v účetní závěrce a zveřejňování účetních závěrek pro mikro a malé účetní jednotky.

Nově zavádí pojem a úpravu jednoduchého účetnictví.

Jsou změny v parametrech pro povinné ověření účetní závěrky. Nyní Aktiva Netto (už rok 2015). Zavádí se změna pro termín vyhotovení výroční zprávy. Změna čistého obratu - vykazování aktivace a změny stavu zásob vlastní výroby v nákladech (projeví se v r.2016 – i srovnání za předchozí rok).

Je zrušeno vykazování zřizovacích výdajů v rámci dlouhodobého nehmotného majetku.

Změnily se účetní metody vykazování a účtování o změně stavu zásob vlastní činnosti, aktivaci zásob a dlouhodobého majetku vytvořeného vlastní činností, změnilo se účtování o darech – namísto zvýšení kapitálu – provozní či finanční výnosy, nové je vymezení vlastních nákladů u zásob vytvořených vlastní činností.

Pozor na možnou změnu pro termín DP, hovoří o ni zpráva GFŘ:

http://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetnictvi/legislativa-v-ucetnictvi/2015/sdeleni-ministerstva-financi-k-aplikaci-23139

Nově může povinnost vzniknout např. některým účetním jednotkám neziskového sektoru, které splní daná kritéria (v souvislosti se změnou hodnocení pro povinný audit Aktiva Netto, namísto Aktiva Brutto.

Prováděcí vyhláška 250/2015 Sb. pro podnikatele která mění prováděcí vyhlášku 500/2002 Sb. nově vymezuje účtování vlastních nákladů u zásob vytvořených vlastní činností. Nyní je možné kalkulace upravit s širším přiřazením fixních nákladů příčně přiřaditelných výrobě.

V té souvislosti byly zřízeny nové kódy účtové osnovy Vision, které můžete příkladně použít a přiřadit ke kódům Vašeho účtového rozvrhu pro rok 2016. Je také možné použít stávající, se změnou rozvrhu pro rok 2016 a ke stálému účtu přiřadit nový kód osnovy Vision. Můžete přemýšlet o možnosti přecenění zásob vlastní výroby v duchu změn struktury kalkulací. Snahou může být i zahrnutí nepřímých nákladů či zrevidovat šíři režijních nákladů směrem k většímu záběru. Přecenění a vyúčtování změny ocenění by mělo proběhnout již v roce 2015 prostřednictvím účtování o změně metody - standardním způsobem a zaúčtovat rozdíly prostřednictvím účtové skupiny 42 – Fondy ze zisku oproti 425-Jiný výsledek hospodaření minulých let.

Další významnou změnou je zrušení mimořádných nákladů a výnosů – účtová skupina 58 a 68. Nyní vše v provozních výnosech – nákladech a účtová skupina 58 je přejmenovaná na „Změna stavu zásob vlastní činnosti a aktivace“.

Zrušují se zřizovací výdaje – přesun do B.I.4. Ostatní dlouhodobý nehmotný majetek (dle přechodných ustanovení se odepíše tak, jak máte nastaveno.

Došlo ke změně terminologie mnoha položek, například odpisy (u majetku) a opravné položky nahradí úpravy hodnot trvalé a dočasné.

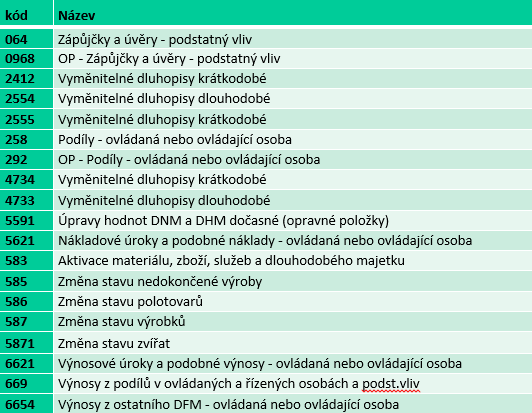

V souvislosti s novými výkazy jsme doplnili příkladné kódy účtové osnovy Vision:

Sestava účetní závěrky

Sestavu účetní závěrky za rok 2016 najdete v sestavách: Účetnictví/Závěrkové/Závěrka - Rozvaha+výkaz zisku a ztráty od roku 2016. Tuto sestavu můžete vyzkoušet i pro rok 2015, abyste měli přehled, jak se vám budou účty k řádkům přiřazovat.

Výběr a nastavení parametrů sestavy:

| • | Dynamický formát tisku byl nahrazen možností vynechat tisk nulových řádků. |

| • | Přepočet cizí měnou zůstal zachovaný jako v minulých sestavách rozvahy a výkazu zisku a ztráty. |

| • | Zaokrouhlení se nabízí na celé tisíce, v korunách-či jednotkách měny, nebo bez zaokrouhlení, či v tisících s desetinným místem. |

| • | Jazyk je možné volit česky, anglicky a německy. |

| • | Předmět podnikání se nabízí dle parametrů, je možné přepsat. |

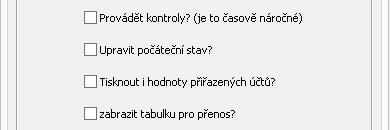

| • | Provádět kontroly – má význam jen v uzávěrkovém období (12/2016). |

| • | Upravit počáteční stav – pokud přecházíte na účtování z jiného systému a nesedí zaokrouhlení. |

| • | Tisknout i hodnoty přiřazených účtů – vytiskne řádek výkazu a pod něj řádky kumulované hlavní knihy. Tímto tiskem můžete kontrolovat přiřazené účty k výkazům. Jen v případě kontokorentů v závazcích jsou tyto účty tištěné u peněz v bance. |

| • | Zobrazit tabulku pro přenos – zobrazenou tabulku lze vložit do schránky Windows (označit Ctrl-A, kopírovat Ctrl-C a vložit do tabulkového procesoru Ctrl-V). |

Až bude vydaný český účetní standard pro podnikatele č. 24 – Srovnatelné období za účetní období započaté v roce 2016 (v přípravě) budou možná výkazy ještě upraveny. Nyní výkaz, který je připravený pro rok 2016 je s vazbami tak, jak jsme je cítili.

V účtové osnově Vision, která zahrnuje příkladové kódy účtové osnovy pro podnikatele, jsou zahrnuty i nové vazby na řádky výkazů v položce „druh1“.

Ukončení roku 2015 a účetní závěrka

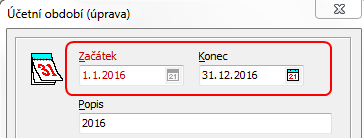

Nastavení účetního období v případě, že účtujete v kalendářním roce, se provede buďto po spuštění funkce účetnictví – závěrka - účetní závěrka F7-číselník období (nebo v menu vyberete Číselníky-Obecné-účetní období nebo myší na liště vlevo klepnout na kalendář, či CTRL O). Důležité je, aby konec minulého období navazoval na počátek:

Formulář pro nastavení účetního období

Další informace k ukončení roku:

Zahájení roku a účetní závěrka

Postup ukončení roku v systému Vision ERP

Nápověda je poměrně obsáhlá, případné číslovky roku starého zaměňte rokem 2015 a nového rokem 2016. U výkazů účetní závěrky jsou již z roku 2013 dvě změny, a to v přidání dvou řádků do oblasti pasiv: „Rozdíly z ocenění při přeměnách společností -A.II.6“ zastoupený v osnově Vision kódem 416 a „Jiný výsledek hospodaření minulých let+odložená daň -A.IV.3“ zastoupený v osnově Vision kódem 426. Tyto a další změny, které byly již pro rok 2014, jsou v sestavě: Účetnictví\Závěrkové\Závěrka - Rozvaha+výkaz zisku a ztráty od roku 2014. Do této sestavy implementována i možnost tisku s výpisem analytických účtů, které se výpočtu mohli účastnit, v možnostech tisku je nutné zvolit formát tisku „dynamický formulář“ a na dalším formuláři dotazu zatrhnout „Tisknout i hodnoty přiřazených účtů“. Snad tato možnost napomůže při sestavování účetní závěrky.

Informace k opravným položkám k pohledávkám

Novela zákona o rezervách v oblasti daňových opravných položek k pohledávkám umožňuje od roku 2015 tvorbu daňových opravných položek také k pohledávkám, které při svém vzniku neprošly účetními výnosy, ale byly zahrnuty do základu daně a zdaněny (pohledávky účtované rozvahově v rámci oprav minulých období, pohledávky účtované prostřednictvím snížení nákladů).

Došlo ke zkrácení lhůty umožňující tvorbu 100% daňové opravné položky podle § 8a zákona o rezervách z 36 na 30 měsíců.

Novela zákona povede u většiny poplatníků k nutnosti evidovat více okruhů pohledávek:

| • | Pohledávky vzniklé do konce roku 2013, u nichž by mělo být postupováno podle zákonné úpravy účinné k 31. prosinci 2013 (postupná tvorba 20 % až 100 % dle časových pásem, přičemž tvorba tzv. vyšších opravných položek je podmíněna uplatněním pohledávky v rámci soudního či obdobného řízení). |

| • | Pohledávky splatné od 1. ledna 2014 (tj. i pohledávky vzniklé do roku 2013): od roku 2015 umožněna volba postupu podle § 8a zákona o rezervách v novelizovaném znění, tj. tvorba daňových opravných položek 50 % po 18 měsících a 100 % po 30 měsících. U pohledávek splatných od 1. ledna 2015 (tj. teoreticky i pohledávek vzniklých po roce 2013) je již nutno postupovat podle nové úpravy, tj. tvorba daňových opravných položek 50 % po 18 měsících a 100 % po 30 měsících. Doporučujeme pro snazší orientaci vytvořit u pohledávek splatných od r. 2014 jen jednu kategorii a to 50% po 18-měsících a 100% po 30-ti měsících. |

Související témata

Zahájení roku a účetní závěrka

Postup ukončení roku v systému Vision ERP