Seznam témat :

exekuce daňového bonusu (ročního zúčtování daně)

Funkce pro zadání srážek je umístěna v hlavním menu .

Umístění funkce

Funkce srážky není vázaná na období, srážky jsou tedy průběžné. Podle způsobu zadání srážky, rozlišujeme dva druhy srážek:

| • | měsíční - jednoznačně určená měsíční splátka |

| • | dluhové - je znám celkový dluh |

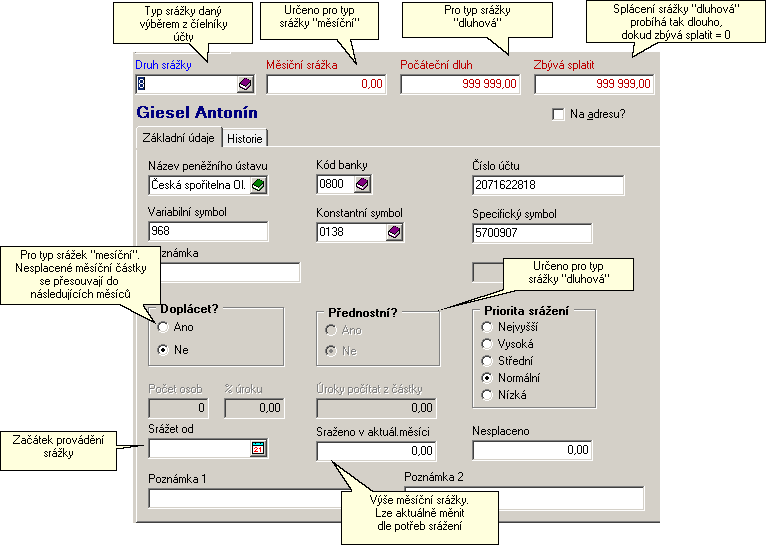

Funkce je určena pro nastavení veškerých srážek zaměstnance určených číselníkem srážek. Kde je určeno o jaký druh srážky se jedná a jakým způsobem ji zapracovat do výpočtu mzdy, zadání bankovních účtů či způsob zaúčtování (souvztažnosti)

Jednotlivé povinné typy srážek mají jednoznačně přidělený kód v číselníku účtů = srážek.

Jednotlivé srážky mají jednoznačně přidělené kódy v číselníku účtů:

0 - pojistné

1 - spoření

2 - půjčka StSp

3 - půjčka FKSP

4 - exekuce (resp. insolvence)

5 - výživné

6 - škoda, manko

7 - jiná srážka

8 - sporožiro (celá částka k výplatě jde na účet)

9 - nájemné

10 - podnikové spoření

11 - podnikový časopis

15 - penzijní pojištění s příspěvkem organizace, výpočet je nastavitelný v parametrech "penzijní připojištění"

Další srážky si můžete podle potřeby doplnit (do čísla 38 včetně).

Názvy srážek pracovníků (0-38) jsou vypisovány do sestav (výplatní lístky, rekapitulace mezd) a je u nich možno nastavit účetní souvztažnosti pro zaúčtování do účetnictví.

Program provádí soudem stanovené srážky ze mzdy podle platných zákonů (Občanský soudní řád - výkon rozhodnutí srážkami ze mzdy a Nařízení vlády o nezabavitelných částkách).

Od verze 191.38 jsou počítány všechny výkony rozhodnutí, bez ohledu na jejich počet. Při řazení srážek pro výpočet se používá den doručení. Den doručení je povinná položka, nově pořizované exekuce a výživné bez jeho vyplnění nepůjdou uložit. Pořadí pohledávek se řídí dnem, kdy bylo plátci mzdy doručeno nařízení výkonu rozhodnutí. Bylo-li mu doručeno téhož dne nařízení výkonu rozhodnutí pro několik pohledávek, mají tyto pohledávky stejné pořadí; nestačí-li částka na ně připadající k jejich plnému uspokojení, uspokojí se poměrně. Poměrné uspokojení je třeba vypočítat tak, že se sečtou pohledávky a udělá se jejich podíl. Např. zaměstnanec má 2 pohledávky, které došly ve stejný den. Jedna je na 20 tis. Kč a druhá na 30 tis. Kč. Povinnému můžeme srazit ze mzdy částku ve výši 1550 Kč. V tomto případě na první pohledávku odešleme 40% (20:(20+30)x100) z částky 1550 a na druhou 60% (30:(20+30)x100) z částky 1550 Kč. O poměrném rozdělení rozhoduje položka zbývá splatit, srážky se provedou v poměru zůstatku dluhů.

Počet osob pro exekuci stačí zadat pouze u jedné srážky (aktivní, zbývá splatit musí být větší než 0), pokud je u více, hledá se maximální hodnota počtu osob a ta je použita při výpočtu nezabavitelné částky.

Pokud je položka nezabavitelná částka u jakékoliv aktivní srážky vyplněna, tak se použije u všech srážek pracovníka (v závislosti na parametrech mezd (řádek 109) - je možné nastavit i pro každou exekuci pracovníka jinou nezabavitelnou částku) místo zákonné nezabavitelné částky (počet osob nebude zohledněn). Např. pracovník je převážnou část měsíce na neschopence, exekuce bude provádět OSSZ včetně uplatnění nezabavitelné částky, v zaměstnání se bude srážet bez uplatnění nezabavitelných částek, tak se do položky nezabavitelná částka napíše nula. Nebo část uplatní OSSZ, část zaměstnavatel, zapisuje se částka, která se nemá pracovníkovi zabavit. Pokud je třeba pracovníkovi srazit celou mzdu, je možné zadat do "Navýšení čistého příjmu" dost vysokou částku.

Srážky ze mzdy se provádí z čisté mzdy, která se vypočte tak, že se od mzdy odečte záloha na daň z příjmů, pojistné na SZ a pojistné na VZP. Tyto částky se vypočtou podle podmínek a sazeb platných pro povinného v měsíci, za který se čistá mzda zjišťuje. Srážky se provedou z veškerých příjmů ze závislé činnosti, které plynou od zaměstnavatele s výjimkou odměny z dohody o provedení práce. Do čistých příjmů se nezapočítávají náhrady nákladů spojených s pracovním výkonem, a to zejména při pracovních cestách (např. z cestovních náhrad se srážky ze mzdy neprovádí).

Srážky ze mzdy (exekuce) je od verze 163 možno provádět i z daňového bonusu na základě vyjádření Krajského soudu v Ostravě. I když toto vyjádření není Judikátem, je možné srážky z daňového bonusu provádět, protože jinak můžou být vymáhány po zaměstnavateli (viz § 292 OSŘ).

Stanovisko Generálního finančního ředitelství (dále jen GFŘ) k zahrnování daňového bonusu do čisté mzdy, ze které se srážky se mzdy provádějí: „Srážky se provádějí z čisté mzdy, která se vypočte tak, že se od mzdy odečte záloha na daň z příjmů fyzických osob sražená z příjmů ze závislé činnosti a funkčních požitků, pojistné na sociální zabezpečení, příspěvek na státní politiku zaměstnanosti a pojistné na veřejné zdravotní pojištění (dále jen „sražené částky“). Sražené částky se vypočtou podle podmínek a sazeb platných pro povinného v měsíci, za který se čistá mzda zjišťuje. Z výše uvedeného je zřejmé, že daňový bonus na vyživované dítě podle § 35 zákona 586/1992 Sb. o daních z příjmů ve znění pozdějších předpisů, se nezapočítává do čisté mzdy, ze které se počítají srážky ze mzdy“. V případě, že bude ten, kdo nařídil výkon rozhodnutí, trvat na zahrnování daňového bonusu do čisté mzdy, upozorněte jej na stanovisko GFŘ k této problematice. Pokud pro ně nebude stanovisko GFŘ dostatečným argumentem, proveďte srážku ze mzdy i z daňového bonusu a doporučte zaměstnanci, kterému jsou srážky ze mzdy prováděny, aby podal podnět k přezkoumání u soudu.

Možnost zahrnout či nezahrnout daňový bonus do čisté mzdy pro účely srážek ze mzdy je od verze 163.35 uživatelsky nastavitelná v parametrech mezd na řádku 95. Parametr je přednastaven tak, že z bonusu se srážky neprovádí.

Srážka 5-výživné.

Je několik možností, jak srážku vyplnit:

1. je určena pevná měsíční srážka, není žádný dluh na výživném - v tomto případě se vyplní "měsíční srážka" a "zbývá splatit"=999999, je srážena jen "měsíční srážka", t.j. běžné výživné.

2. je určena pevná měsíční srážka a ještě je dluh na výživném - v tomto případě se vyplní "měsíční srážka" a "zbývá splatit"=výše dluhu. Sráží se "měsíční srážka" a ještě část ze "zbývá splatit" podle zákona (1/3, 2/3, životní minimum). Položka "zbývá splatit" se měsíčně snižuje o splacenou část bez běžného výživného ("měsíční srážka") až do splacení dluhu. Potom je do položky "zbývá splatit" doplněno 999999 a dál se sráží jen běžné výživné jako u bodu 1.

3. běžné výživné není (dítě je již výdělečně činné), ale je dluh na výživném - v tomto případě se vyplní "měsíční srážka"=0 a "zbývá splatit" =výše dluhu. Sráží se část ze "zbývá splatit" podle zákona (1/3, 2/3, životní minimum). Položka "zbývá splatit" se měsíčně snižuje o splacenou část až do splacení dluhu. Po splacení se již srážka neprovádí.

4. kombinace výše uvedených možností, např. běžné výživné se posílá na adresu dítěte (dosáhlo plnoletosti), dlužné výživné na adresu matky. V tomto případě se pracovníkovi zavedou 2 srážky, běžné výživné podle bodu 1 a dluh na výživném podle bodu 3.

Mimo povinné údaje je možno doplnit ještě volitelné srážky ze mzdy pracovníka, více účtů podnikových a další zdravotní pojišťovny.

| • | měsíční srážky - u měsíční srážky je určující měsíční částka srážky, která se bude pravidelně každý měsíc srážet. V případě, že by nebylo možné srazit v daný měsíc celou měsíční srážku, bude tento nesplacený zbytek sražen v následujícím měsíci spolu se srážkou v daném měsíci. |

| • | dluhové srážky - u srážky dluhová je znám celkový dluh, který máme splatit, pak musíte zadat počáteční dluh a zbývá splatit a zda je srážka přednostní či ne a program sám bude dle nastavení srážet dluh do té doby, než bude dluh roven 0. Jestliže je potřeba srážku ukončit před doby zaplacení, stačí vyplnit položku zbývá splatit = 0. |

Dluhová srážka není určena pro jednorázové splátky.

Příklad

Příklad dluhové srážky - zaměstnanec má celkový dluh 50 000 kč (např. půjčka, dluh na výživném), zatím ještě nic nemá splaceno

počátečním dluh: 50 000 kč

zbývá splatit: 50 000 kč

měsíční splátka: 1 000 kč

zadání dluhové srážky kdy ještě není nic zaplaceno

při výpočtu výplaty se srazí zadaná částka v položce "měsíční splátka" ( 1000 ), při založení dalšího měsíce odečte od "zbývá splatit".

srážka po provedené výplatě

Dobu srážení je možné ovlivnit zadáním data počátku srážek. Výše měsíční částky se dá jednoduše změnit přepisem výše měsíční srážky ze mzdy.

Není povoleno srážku zrušit fyzickým vymazáním ze seznamu srážek ( použitím klávese DELETE ), s výjimkou srážek pořízených omylem, zrušením srážky dojde k jejímu fyzickému zrušení včetně celé její historie.

Speciální případy

Zvláštním případem je srážka 8=výplata na účet, kdy program automaticky doplní částku, která se má pracovníkovi poslat jako výplata na účet, po všech srážkách.

Dalším zvláštním případem jsou 4=exekuce (resp. insolvence, obsahuje v sobě princip výpočtu), 5=výživné.

Je nutné věnovat pozornost také srážce 15=penzijní připojištění, kde musíme určit, zda jde o příspěvek organizace či zaměstnance. Příspěvek pracovníka si platí sám pracovník, příspěvek organizace platí organizace, tak je třeba nastavit správnou možnost. Tj. aby si zaměstnanec neplatil sám, co mu má platit organizace.

Exekuce daňového bonusu (vyrovnání daně)

Při exekuci na daňový bonus se jedná o samostatný exekuční příkaz přikázáním jiné peněžité pohledávky, na kterou se neuplatňují nezabavitelné částky, pořadí apod., sráží se celý daňový bonus až do výše dluhu. Číselník účtů byl rozšířen o přepínač, zda se jedná o exekuci daňového bonusu (a/nebo ročního vyrovnání daně), při pořízení takovéhoto účtu pracovníkovi ve srážkách bude při výpočtu mzdy doplněna do srážky jako měsíční srážka výše měsíčního daňového bonusu (ročního vyrovnání daně), případně i doplatek daňového bonusu z ročního vyrovnání daně. U srážek, u nichž je v číselníku účtů zatrženo, že slouží k exekuci bonusu či vyrovnání daně, je třeba při jejich použití u pracovníků zadat den doručení. Exekuce bonusů (ročního vyrovnání daně) potom budou provedeny pouze u té srážky, která má nejnižší den doručení. Množí se případy, kdy více exekutorů pošle exekuční příkaz na bonus, ten je ale možné odvádět pouze tomu prvnímu. Po splacení celého dluhu se bude srážet ve prospěch druhého v pořadí dle dne doručení. Pokud bude více samostatných exekučních příkazů přikázáním jiné peněžité pohledávky na daňový bonus (a/nebo ročního vyrovnání daně) doručeno ve stejný den, budou uspokojeny poměrně dle § 316 Občanského soudního řádu.

Legislativa:

Poplatník daně z příjmů fyzických osob má podle ustanovení § 35c zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, nárok na daňové zvýhodnění na vyživované dítě žijící s ním ve společně hospodařící domácnosti. Je-li nárok poplatníka na daňové zvýhodnění vyšší než jeho daňová povinnost, je vzniklý rozdíl daňovým bonusem. Daňový bonus nelze dle rozhodnutí Vrchního soudu v Olomouci čj. 3 VSOL 852/2011 ze dne 11. 5. 2012 započítávat do čisté mzdy povinného pro účely srážek ze mzdy povinného. Avšak s ohledem na rozhodnutí Vrchního soudu v Praze ze dne 18. 3. 2013 čj. 1 VSPH 241/2013 jej lze postihnout jako jinou peněžitou pohledávku ve smyslu ustanovení § 312 a násl. občanského soudního řádu ve spojení s ustanovením § 52 exekučního řádu.

Vrchní soud v Praze ve svém rozhodnutí judikoval, že daňový bonus není dávkou určenou k výživě dítěte, ale je pouze nástrojem daňové optimalizace. Jelikož daňový bonus je příjmem povinného a zároveň se nejedná o plnění, které by bylo uvedeno v § 299 OSŘ a jež by bylo vyloučeno z exekučního postihu, je daňový bonus postihován jako jiná peněžitá pohledávka povinného za jeho zaměstnavatelem. Daňový bonus se ve prospěch takové exekuce srazí celý.

Vzhledem ke skutečnosti, že na provedení exekuce přikázáním jiné peněžité pohledávky se nevztahují ustanovení o nezabavitelné částce, srazí se daňový bonus na základě exekučního příkazu k provedení exekuce dle § 312 OSŘ přikázáním jiné peněžité pohledávky celý. Na exekuční příkaz dle § 312 OSŘ přikázáním jiné peněžité pohledávky se nevztahuje pořadí, které získaly jednotlivé pohledávky při srážkách ze mzdy dle ustanovení §§ 276 až 302 OSŘ. Bude-li tedy plátci mzdy doručena exekuce dle § 312 OSŘ na daňový bonus, bude srážka daňového bonusu provedena podle tohoto exekučního příkazu neprodleně.

Z výše uvedeného vyplývá, že daňový bonus nelze postihnout exekucí na mzdu, ani při provádění srážek na základě dohody o srážkách ze mzdy. Lze jej však vymoci exekucí dle ustanovení § 312 OSŘ – přikázáním jiné peněžité pohledávky. Obdobně to platí i při ročním zúčtování.

V poslední době se množí případy, kdy zaměstnanec navrhne insolvenčnímu soudu, aby jeho úpadek nebo hrozící úpadek řešil oddlužením podle zákona 182/2006 Sb. o úpadku a způsobech jeho řešení (insolvenční zákon). Pro zaměstnavatele z tohoto postupu plynou některé nové povinnosti.

1/ Pokud zaměstnanec podá návrh na oddlužení k insolvenčnímu soudu, tak se již dnem podání návrhu objeví jméno tohoto zaměstnance v insolvenčním rejstříku. Insolvenční soud může návrh zamítnout a potom se musí řešit dlužníkův úpadek konkurzem. V případě vyhlášení konkurzu na dlužníka, patří do konkurzní podstaty závazky zaměstnavatele vůči zaměstnanci (zaměstnavatel zde figuruje jako dlužník dlužníka).

2/ V případě, že soud rozhodne o povolení oddlužení, měl by toto oznámit dlužníku, insolvenčnímu správci a věřitelskému výboru. POZOR: toto se neoznamuje plátci mzdy dlužníka. Zaměstnavatel by si proto měl tuto informaci zjistit jiným způsobem, např. mu to oznámí sám zaměstnanec nebo by měl sledovat insolvenční rejstřík, kde jsou tyto údaje zveřejňovány. Program insolvenci hlídá, informace o insolvenci je dostupná ve sloupci "Insolvenční řízení" v prohlížeči měsíčních dat, který zpracovává data naimportovaná pomocí pluginu ISIR a kontroluje je dle rodných čísel zaměstnanců (při zvolené variantě prohlížeče měsíčních dat Insolvenční rejstřík). V náhledu prohlížeče měsíčních dat je řešena insolvence online dotazováním rejstříku ISIR a zobrazování insolvence je nejen v náhledu měsíčních dat, ale i na formuláři měsíčních dat pro konkrétního pracovníka. V případě problémů s připojením (chybová zpráva "Connection Error") lze komunikaci s rejstříkem ISIR vypnout.

Pokud je pracovník v insolvenci, měly by být jeho dosavadní pohledávky (srážky 4 - exekuce) deponovány.

3/ Po rozhodnutí o povolení oddlužení se začne jednat o způsobu oddlužení, které lze provést buď zpeněžením majetkové podstaty nebo plněním splátkového kalendáře. V tomto období se přihlašují jednotliví nezajištění věřitelé a rozhodují o způsobu oddlužení.

Po celou dobu, od podání návrhu na oddlužení insolvenčnímu soudu, je třeba srážky ze mzdy i nadále provádět, ale neodesílat je oprávněným ani dlužníkovi, ale deponovat je až do doby, kdy insolvenční soud rozhodne o způsobu oddlužení.

Poznámka: toto období je pro zaměstnavatele velice „kritické“, protože on se nemusí vůbec dozvědět o tom, že zaměstnanec požádal o oddlužení. Pokud by totiž zaměstnavatel srážky ze mzdy neprováděl, nebo prováděl a posílal je i nadále dle svého pořadí na pohledávky dříve doručené, vystavil by se možnému postihu ze strany soudu, který by mohl po zaměstnavateli požadovat nesražené částky a zaměstnavatel by je tak zaplatil dvakrát!

4/ Pokud bude rozhodnuto o způsobu oddlužení zpeněžením majetkové podstaty (při tomto způsobu oddlužení se postupuje stejně jako při konkurzu – viz výše) patří do majetkové podstaty i závazky zaměstnavatele vůči zaměstnanci (zaměstnavatel zde figuruje jako dlužník dlužníka).

5/ Pokud bude rozhodnuto o způsobu oddlužení plněním splátkového kalendáře, měl by insolvenční soud doručit toto rozhodnutí do vlastních rukou plátci mzdy. Při oddlužení tímto způsobem se budou dlužníkovi po dobu 5 let provádět srážky ze mzdy jako u přednostní pohledávky. Částky sražené dlužníkovi se budou zasílat insolvenčnímu správci, a to i v případě, že toto rozhodnutí ještě nenabylo právní moci. Sraženou částku rozvrhne insolvenční správce mezi věřitele podle poměru jejich pohledávek.

Dnem 1.10.2024 nabývá účinnosti novela zákona č. 182/2006 Sb., o úpadku a způsobech jeho řešení (insolvenční zákon), která je provedena zákonem č. 252/2024 Sb. Novela přináší transpozici směrnice Evropského parlamentu a Rady v oblasti oddlužení. Jejím cílem bylo i zjednodušení a zefektivnění procesu oddlužení. Zkrácením doby oddlužení by se fyzické osoby v případě svého úpadku měly rychleji dostat z dluhové pasti.

V případě osob se 4 a více exekucemi se bude povinně srážet 2/3 zbytku čisté mzdy (i v případě samých nepřednostních pohledávek) – toto má vést k tomu, aby na sebe dlužník podal insolvenční návrh a svoje dluhy řešil. Výjimku mají zranitelné skupiny zaměstnanců (důchodci, invalidní důchodci a nízkopříjmoví zaměstnanci) – na tyto se 2/3 systém srážení nepoužije.

Jak je to řešeno v programu:

Program při výpočtu mzdy za říjen 2024 a dále zkontroluje počet aktivních (nenulový zůstatek dluhu, datum srážení spadá do zpracovávaného měsíce) nepřednostních exekucí pracovníka. Pokud jsou 4 a více, k úhradě exekucí se použijí 2/3 zbytku čisté mzdy. Pokud již má pracovník nějakou přednostní exekuci, u něj se nic nemění, u něj se již sráží 2/3. Nový výpočet srážení 2/3 zbytku čisté mzdy se použije pouze u pracovníků se 4 a více nepřednostními exekucemi a žádnou přednostní. Program dále zkontroluje, zda pracovník nepatří do zranitelné skupiny, pokud ano, srážka 2/3 u něj neproběhne a nadále bude srážena jen 1/3. Dojde ke kontrole datumů důchodů v osobní kartě a kontrole na evidenční stav 11, 12, 13, 14 a 15. Pokud některý důchod či některý z evidenčních stavů datumově spadá do zpracovávaného měsíce, jedná se o pracovníka ze zranitelné skupiny a srážka 2/3 se u něj neuplatní.

Ve verzi 205.312 byl rozšířen evidenční stav 12 o možnost zvolit, zda se jedná o první či druhý stupeň invalidity, u prvního stupně se exekuce počítají ze 2/3. Pokud má pracovník evidenční stav 12 (invalidita prvního či druhého stupně) a zároveň 4 a více exekucí, bude třeba u něj v pracovním poměru na záložce evidenční stav v evidenčním stavu 12 určit, zda se jedná o první či druhý stupeň. Program na to upozorní při výpočtu mzdy, dole na výplatním lístku se zobrazí text: "4 a více exekucí, je třeba u pracovníka v evidenčním stavu 12 zvolit, zda se jedná o invaliditu prvního nebo druhého stupně. Výpočet exekucí proběhl ze 2/3 (invalidita prvního stupně), pro 1/3 je třeba zvolit invaliditu druhého stupně."

Speciální druh srážky označený kódem 8 v číselníku účtů. Bude-li použit druh srážky 8=sporožiro a pracovník má v pracovním poměru uvedenu způsob výplaty na účet, bude jeho celá mzda poukazována na účet, který zde uvedete. Srážkou 8=sporožiro je myšlen libovolný peněžní ústav. Pracovní nemůže mít více srážek s kódem 8, ale jen jednu.

Pokud pracovník chce zasílat pevnou částku (např.1000,- Kč) na svůj sporožirový účet, tak se nejedná o srážku 8, ale o spoření ( srážka označená v číselníku účtů jako 1 )

Speciální druh srážky označený kódem 5 v číselníku účtů.

Je několik možností, jak srážku vyplnit:

| • | zadáním pevné měsíční částky - je určena pevná měsíční srážka, není žádný dluh na výživném - v tomto případě se vyplní "měsíční srážka" a "zbývá splatit"=999999, je srážena jen "měsíční srážka", t.j. běžné výživné. |

Zadání srážky "výživné"

| • | zadáním pevné měsíční částky a dluhu na výživném - v tomto případě se vyplní "měsíční srážka" a "zbývá splatit"=výše dluhu. Sráží se "měsíční srážka" a ještě část ze "zbývá splatit" podle zákona (1/3, 2/3, životní minimum). Položka "zbývá splatit" se měsíčně snižuje o splacenou část bez běžného výživného ("měsíční srážka") až do splacení dluhu. Potom je do položky "zbývá splatit" doplněno 999999 a dál se sráží jen běžné výživné . |

Zadání srážky "výživné" a dluhu na výživném

| • | běžné výživné není (dítě je již výdělečně činné), ale je dluh na výživném - v tomto případě se vyplní "měsíční srážka"=0 a "zbývá splatit" =výše dluhu. Sráží se část ze "zbývá splatit" podle zákona (1/3, 2/3, životní minimum). Položka "zbývá splatit" se měsíčně snižuje o splacenou část až do splacení dluhu. Po splacení se již srážka neprovádí. |

Pouze dluh na výživném

| • | kombinace výše uvedených možností, |

Příklad

běžné výživné se posílá na adresu dítěte (dosáhlo plnoletosti ) měsíčně 4300

dlužné výživné na adresu matky, které činí 27 500

V tomto případě se pracovníkovi zavedou 2 srážky, běžné výživné a dluh na výživném

srážka výživné

srážka dluh na výživném

Ke každé srážce je pak nutné samozřejmě doplnit údaje pro zasílání srážky ( účet nebo adresa )

Pokud je běžné výživné i dlužné výživné stanoveno pevnou fixní částkou, nelze použít srážku s kódem 5-výživné, ale je třeba si pořídit nějakou vlastní srážku. Srážky s kódy 4 a 5 se vždy počítají podle zákona, zohledňují nezabavitelné částky, 1/3, 2/3 apod., nelze je používat pro srážku fixní částky.

U každého zaměstnance je potřeba vždy určit povinné srážky ( zdravotní pojištění, sociální pojištění..... )

Dalším typem srážek může být i vyplácení mzdy na jednotlivé účty zaměstnance. Tento druh srážky je samozřejmě nepovinný.

Základní údaje

Formulář pro zadání srážek pro jednotlivé zaměstnance

Popis položek :

| • | druh srážky - k dispozici číselník účtů pro výběr srážek |

| • | měsíční srážka - určeno pro druh srážky "měsíční", uvede se částka, která se sráží každý měsíc |

| • | adresa - po zatržení se změní názvy položek a místo bankovního spojení se příslušných položek zadá jméno a adresa, kam se má srážka posílat. |

| • | doplácet - pro měsíční srážky přesuny mezi měsíci. Pokud z nějaké příčiny nebyla srážka provedena (nebo její část) bude doplacena v nejbližším výplatním termínu. |

| • | priorita srážení - výběr k zatržení z pěti zobrazených možností. Program provádí srážky podle priority srážení a pořadí, v jakém byly pořízeny. Proto srážky zadávejte podle důležitosti, nejprve výživné a teprve potom spoření. Pokud již jsou srážky pořízeny a dodatečně je třeba pořídit další srážku, která má přednost, tak zvyšte její prioritu. Prioritu určuje uživatel na základě již probíhajících srážek ( např. rozsudek či exekuční výměr budou mít nejspíše vyšší prioritu než půjčka ) |

| • | počet osob - Počet osob pro exekuci (výživné). Pracovník se nezapočítává, odpočet nezabavitelné částky na něj je automatický. Počet osob pro exekuci stačí zadat pouze u jedné srážky (aktivní, zbývá splatit musí být větší než 0), pokud je u více, hledá se maximální hodnota počtu osob a ta je použita při výpočtu nezabavitelné částky. Výši celkové nezabavitelné částky lze ovlivnit položkou nezabavitelná částka. Způsob výpočtu exekuce (výživného) je uveden v nápovědě u druhu srážek. |

| • | procento úroků - zde určíte, kolik procent má být sráženo jako úrok. Pokud uvedené procento bude větší než 1, tak se bude počítat roční úrok, bude-li procento menší než 1, bude počítán úrok denní. ?? |

| • | úroky počítat z částky - zde uvedete částku, ze které má být srážen úrok. Částka je měsíčně krácena o sraženou částku bez úroku. |

| • | srážet od - pokud je tato položka vyplněna, bude srážka srážena od měsíce a roku zde uvedeného, jinak se sráží bez ohledu na datum. |

| • | sraženo v aktuálním měsíci - po výpočtu výplaty je v této položce doplněna částka, která bude sražena. |

| • | nesplaceno - pokud z nějaké příčiny nebyla srážka provedena (její část) je zbytek dlužné částky zobrazen v této položce. |

| • | číslo účtu - účet, na který je srážka poukazována. Pokud je vyplněno číslo, bude srážka zahrnuta v hromadném příkazu k úhradě. Při platbě na adresu, vyplňte ulici a číslo domu adresáta. |

Příklad:

Jak bychom měli správně postupovat při výpočtu srážek ze mzdy u poživatele invalidního důchodu prvního stupně v případě, že nám přišel jako první exekuční příkaz na nepřednostní srážku ze mzdy, kde není uvedeno nic o dalším plátci příjmu, takže uplatňujeme plně nezabavitelnou částku? Jako druhý v pořadí přišel rovněž nepřednostní exekuční příkaz od exekutora, kde je uvedeno, že nezabavitelná částka ve výši 4520 Kč je uplatňována u dalšího plátce, kterým je ČSSZ. Jsme povinni informovat prvního exekutora o pobírání důchodu naším zaměstnancem? Můžeme pro prvního exekutora odečíst nezabavitelnou částku sníženou o 4520 Kč? Jaký je správný postup?

Toto je dost často se objevující dotaz v poslední době. Někteří exekutoři se totiž „neobtěžují“ zjišťováním si informací o dlužníkovi a tudíž v exekučním příkazu neuvádí dalšího plátce příjmu a výši nezabavitelné částky, kterou nemůže zaměstnavatel použít. Zaměstnavatel ale nemá povinnost exekutora informovat o tom, že jeho zaměstnanec pobírá invalidní důchod. Odečíst sníženou nezabavitelnou částku pro prvního exekutora rovněž nelze, protože to není uvedeno v exekučním příkazu. Postup zaměstnavatele v takovém to případě doručení exekucí si uvedeme na konkrétním příkladu: zaměstnanec má čistou mzdu 12000 Kč a je sám. Pro prvního exekutora srazíme 1/3 ze zbytku čisté mzdy 5821 Kč (12000-6179), tj. 1940 Kč. Pro druhého exekutora by výpočet srážky vypadal takto: čistá mzda 12000 Kč snížená o nezabavitelnou částku poníženou o invalidní důchod (12000-(6179-4520)= 10341 Kč. Plně zabavitelná částka 10341-9268=1073 Kč + 1/3 z 9268=3089 Kč. Pro druhého exekutora bychom mohli srazit celkem 4162 Kč, ale částku 1940 Kč máme blokovanou pro v pořadí prvního exekutora, pošleme druhému exekutorovi pouze částku 2222 Kč (4162-1940).

Poznámka: vzhledem k tomu, že programy na zpracování mezd tento komplikovaný výpočet neumí spočítat, musí jej mzdová účetní provést ručně. Proto se někteří zaměstnavatelé „uchylují“ k postupu, že raději prvnímu exekutorovi oznámí, že jejich zaměstnanec pobírá důchod a tento exekutor jim pošle upravený exekuční příkaz, kde je uvedeno, že mají snížit nezabavitelnou částku o 4520 Kč. Potom posílají celou částku ke sražení, tj. 4162 Kč prvnímu exekutorovi a nemusí nic ručně propočítávat a rozdělovat…

| • | den doručení - při řazení srážek pro výpočet se používá den doručení. Den doručení je povinná položka, nově pořizované exekuce a výživné bez jeho vyplnění nepůjdou uložit. Pořadí pohledávek se řídí dnem, kdy bylo plátci mzdy doručeno nařízení výkonu rozhodnutí. Bylo-li mu doručeno téhož dne nařízení výkonu rozhodnutí pro několik pohledávek, mají tyto pohledávky stejné pořadí; nestačí-li částka na ně připadající k jejich plnému uspokojení, uspokojí se poměrně. Poměrné uspokojení je třeba vypočítat tak, že se sečtou pohledávky a udělá se jejich podíl. Např. zaměstnanec má 2 pohledávky, které došly ve stejný den. Jedna je na 20 tis. Kč a druhá na 30 tis. Kč. Povinnému můžeme srazit ze mzdy částku ve výši 1550 Kč. V tomto případě na první pohledávku odešleme 40% (20:(20+30)x100) z částky 1550 a na druhou 60% (30:(20+30)x100) z částky 1550 Kč. O poměrném rozdělení rozhoduje položka zbývá splatit, srážky se provedou v poměru zůstatku dluhů. |

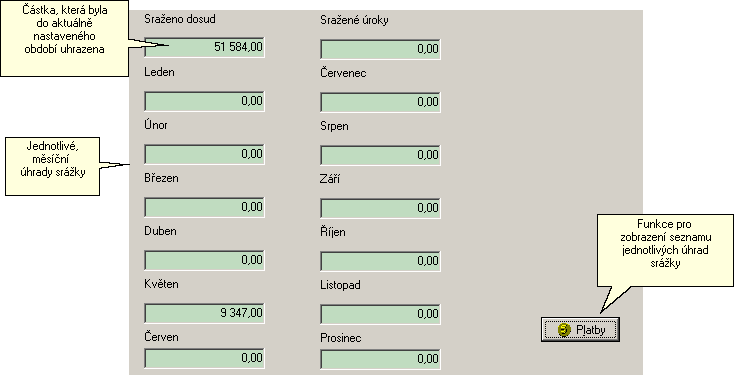

Na této záložce je přehled historie srážek a sražených úroků.

Historie srážky

Ostatní funkce

![]() Funkce pro zobrazení dokladů pro jednotlivé srážky. Funkci aktivujete stiskem levého tlačítka myši na tlačítku pro platby. Funkce zobrazí seznam úhrad této srážky ( saldokonto ).

Funkce pro zobrazení dokladů pro jednotlivé srážky. Funkci aktivujete stiskem levého tlačítka myši na tlačítku pro platby. Funkce zobrazí seznam úhrad této srážky ( saldokonto ).

Právo na změnu již existující srážky, u které již byly srážky provedeny má pouze ten uživatel, který má nastaveno oprávnění mzZmenaKoduSraz.

Existující srážkou se zde myslí ta, se kterou již nastal nějaký pohyb ( byla součástí mzdy), tuto informaci, zda pohyb existuje, lehce zjistíte ze seznamu historie srážek.

Není povoleno srážku zrušit fyzickým vymazáním ze seznamu srážek ( použitím klávese DELETE ), s výjimkou srážek pořízených omylem, zrušením srážky dojde k jejímu fyzickému zrušení včetně celé její historie.

Položka "zbývá platit" ukazuje částku nesplaceného zbytek dluhu. U srážek, kde je známa výše dluhu. Z této částky je měsíčně odčítána měsíční splátka, dokud dluh není vyrovnán. V případě, že výše dluhu není známa, je v položce zadáno 999999 (šest devítek) a program nebude z této částky odečítat.

Pokud je již dluh vyrovnán, devítky vymažte a program přestane srážet.

Srážka se ruší zásadně vynulováním této položky, pokud je rovna 0, tak program již srážku neprovádí.

Související témata