Seznam témat :

Zákon č. 324/2025 Sb., o povinném příspěvku na produkty spoření na stáří a o změně souvisejících zákonů, nabývá účinnosti dnem 1. ledna 2026 a zavádí povinnost zaměstnavatele vůči zaměstnancům, kteří u něho vykonávají rizikovou práci zařazenou do třetí kategorie pro vybrané faktory pracovních podmínek, přispívat těmto zaměstnancům ve stanovené výši na jejich penzijní připojištění se státním příspěvkem (PPSP) nebo na doplňkové penzijní spoření (DPS).

Cílem tohoto zákona je přispět k tomu, aby tito zaměstnanci na těchto svých produktech nashromáždili dostatečné finanční prostředky, které by mohli využít v letech před dosažením důchodového věku v podobě tzv. předdůchodu.

Tento zákon doplňuje systém, který byl zaveden zákonem č. 417/2024 Sb. od 1.1.2024 pro zaměstnance vykonávající rizikovou práci zařazenou do čtvrté kategorie.

Předdůchod

Předdůchod je institut v DPS. V PPSP tento institut není, ale účastník má možnost bezplatně přejít z jednoho systému do druhého (tedy z PPSP do DPS) a tam následně předdůchod čerpat. Jeho podstata spočívá v tom, že účastník může v době nejdříve 5 let před dosažením věku pro přiznání starobního důchodu čerpat měsíčně splátku penze při splnění stanovených podmínek.

Podmínkou pro čerpání předdůchodu je, aby účastník dosáhl spořící doby nejméně 120 měsíců (10 let), resp. 60 měsíců (5 let) u smluv uzavřených do 31.12.2023, dosáhl alespoň věku, který je o 5 let nižší než věk potřebný pro vznik nároku na starobní důchod z důchodového pojištění, a měl naspořenou dostatečnou částku tak, aby měsíční splátka penze činila alespoň 30 % průměrné mzdy a penze byla vyplácena nepřerušovaně alespoň po dobu 2 let. Pro posouzení nároku na penzi z DPS se u žen při stanovení důchodového věku postupuje jako u mužů stejného data narození.

Po dobu čerpání předdůchodu je účastník považován za státního pojištěnce v systému veřejného zdravotního pojištění (VZP). V případě že má příjmy ze zaměstnání, odvádí se pojištění na VZP pouze ze skutečně dosažených příjmů (v případě příjmů nižších, než minimální mzda nedochází k doplatku do minimální mzdy).

V důchodovém pojištění se doba čerpání předdůchodu považuje za vyloučenou dobu pro účely výpočtu starobního důchodu do okamžiku dosažení důchodového věku potřebného pro vznik nároku na důchod.

Změny v předdůchodu v souvislosti s povinným příspěvkem: Novelou zákona č. 427/2011 Sb., o doplňkovém penzijním spoření, dochází ke zmírnění časových podmínek pro čerpání předdůchodu v DPS v případě účastníků, kterým zaměstnavatel platil povinný příspěvek. Cílem je, aby mohli předdůchod čerpat i zaměstnanci, kteří si DPS sjednali ve věku blízkém odchodu do důchodu. Ostatní podmínky musí být i v těchto případech splněny.

Definice pojmů

Rizikovou prací je práce, která je podle právních předpisů upravujících ochranu veřejného zdraví zařazena do třetí kategorie pro faktory pracovních podmínek vibrace, zátěž chladem, zátěž teplem nebo celková fyzická zátěž, jde-li o zátěž při dynamické fyzické práci vykonávané velkými svalovými skupinami.

Směnou rizikové práce je směna, v níž zaměstnanec vykonával rizikovou práci alespoň po její převážnou část. V praxi to znamená, že část směny, ve které zaměstnanec vykonával rizikovou práci, musí převažovat nad částí směny, ve které vykonával jinou práci. Pokud tedy z 8hodinové směny vykonával rizikové práce po více než 4 hodiny, půjde o směnu rizikové práce. Je-li taková směna rizikové práce kratší nebo delší, než 8 hodin, započítá se do počtu směn rizikové práce každá započatá hodina délky směny jako 1/8 směny rizikové práce. Podle této definice se tedy například směna rizikové práce v délce 7,5 hodiny započte jako 8*1/8 = 8 hodin rizikové práce, tedy jako jedna riziková směna. Směna trvala 11 hodin. Z těchto 11 hodin byla 7 hodin vykonávána riziková práce. Celá směna bude vyhodnocena jako riziková, protože 7>4 (7+4=11). A do celkového počtu směn rizikové práce se započte 11 osmin, tedy 1,375 rizikových směn. Směna trvala 8 hodin a riziková práce byla vykonávána pouze 3,5 hodiny. V tomto případě se nebude jednat o rizikovou směnu, protože 3,5<4,5 (3,5+4,5=8). Tato práce do celkového počtu rizikových směn nezapočítá vůbec.

Vyměřovacím základem je VZ zaměstnance podle zákona upravujícího pojistné na sociální zabezpečení.

Rozhodným obdobím (RO) je kalendářní měsíc, v němž zaměstnanec vykonával rizikovou práci.

Příspěvek zaměstnavatele

Výše příspěvku zaměstnavatele se odvíjí od vyměřovacího základu, jehož zaměstnanec v daném RO dosáhl, a od počtu směn rizikové práce, které v daném RO odpracoval. Konkrétně se jedná o 4 % z VZ, jestliže zaměstnanec odpracoval alespoň 3 směny rizikové práce. Výše povinného příspěvku za RO se zaokrouhlí na celé koruny nahoru.

Zaměstnavatel má informační povinnost vůči zaměstnancům týkající se práva na povinný příspěvek a způsobu jeho uplatnění, a to před tím, než začne zaměstnanec vykonávat rizikovou práci. Tuto informační povinnost je nutné splnit písemně nebo ji lze splnit i v elektronické podobě, pak musí být informace zaměstnanci přístupná takovým způsobem, aby si ji mohl uložit a vytisknout.

Dále má zaměstnavatel povinnost vydat zaměstnanci jednorázové potvrzení o zaplacení povinného příspěvku. A to nejpozději do konce kal. měsíce, v němž povinný příspěvek poprvé zaplatil. Pokud by zaměstnanec žádal druhopis potvrzení, vydá jej zaměstnavatel bez zbytečného odkladu, přičemž má právo žádat po zaměstnanci úhradu účelně vynaložených nákladů.

Zaměstnanec toto potvrzení bude potřebovat pro penzijní společnost, až bude žádat o předdůchod.

Splatnost povinného příspěvku je do konce prvního kal. měsíce následujícího po skončení RO, v němž byla riziková práce vykonávána. Zaměstnanec a zaměstnavatel si mohou sjednat i dřívější splatnost povinného příspěvku. Není ani vyloučeno, že zaměstnavatel bude hradit povinný příspěvek v období mezd. Práce byla vykonána v únoru 2026, povinný příspěvek je splatný do 31.3.2026.

Zaměstnavatel má povinnost zaplatit povinný příspěvek poprvé v měsíci následujícím po měsíci, v němž zaměstnanec písemně oznámí zaměstnavateli, že uplatňuje právo na povinný příspěvek. Písemná forma oznámení se nevyžaduje, pokud zaměstnavatel umožní zaměstnanci, aby oznámení učinil i jiným způsobem. Zaměstnanec má povinnost uvést v oznámení obchodní firmu a číslo účtu penzijní společnosti a další údaje nezbytné pro zaplacení povinného příspěvku.

Zaměstnanec písemně oznámí zaměstnavateli v lednu 2026, že uplatňuje právo na povinný příspěvek a doloží potřebné údaje. Zaměstnavatel uhradí povinný příspěvek poprvé do 31.3.2026 za první RO, kterým je únor 2026. Zároveň zaměstnavatel zaměstnanci vystaví nejpozději do 31.3.2026 jednorázové potvrzení, že povinný příspěvek zaplatil.

Zaměstnavatel může zaměstnancům platit i vyšší, než stanovený příspěvek (4 %). Může tak činit čistě dobrovolně, nebo může taková povinnost vyplývat z pracovní smlouvy, kolektivní smlouvy, kolektivní dohody nebo z vnitřního předpisu zaměstnavatele. Část, která by převyšovala zákonnou výši však nemá povahu povinného příspěvku podle zákona o povinném příspěvku.

Zaměstnavatel je povinen vést ve své evidenci

seznam zaměstnanců, kteří vykonávají rizikovou práci a uplatnili právo na povinný příspěvek (s uvedením jména, příjmení a data narození),

datum, kdy zaměstnanec uplatnil právo na tento příspěvek, včetně údajů uvedených v oznámení zaměstnance (název číslo účtu penzijní společnosti, případně další údaje),

údaje o počtu směn rizikové práce odpracovaných zaměstnancem v RO,

údaje o výši zaplacených povinných příspěvků za jednotlivá RO a o datu platby.

Tyto údaje je povinen zaměstnavatel uchovávat po dobu 10 kal. let po roce, kterého se týkají. Tedy údaje za rok 2026 bude nutno archivovat do konce roku 2036. Pokud si tyto údaje vyžádá ČSSZ, je povinností zaměstnavatele je v požadované lhůtě předložit (tato nesmí být kratší než 8 dnů).

Kontrola plnění těchto povinností spadá do působnosti ÚSSZ, jejíž pověření zaměstnanci se budou prokazovat speciálními průkazy, jejichž náležitosti stanoví MPSV vyhláškou.

Místní příslušnost ÚSSZ ve věcech povinného příspěvku se řídí místní příslušností ÚSSZ ve věcech pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti.

Výše pokut za přestupky

Za přestupky nevedení evidence, neuschovávání záznamů po určenou dobu nebo za nepředložení záznamů ÚSSZ hrozí pokuta až 50 000 Kč.

Za neplnění informační povinnosti nebo nevydání potvrzení zaměstnanci hrozí pokuta až 200 000 Kč.

Za nezaplacení povinného příspěvku hrozí pokuta až 2 000 000 Kč.

Zaměstnavatel má povinnost splnit informační povinnost vůči zaměstnanci, který vykonává rizikovou práci ke dni nabytí účinnosti tohoto zákona, tedy k 1.1.2026, do 15 dnů ode dne nabytí účinnosti tohoto zákona, tedy do 16.1.2026.

Změny v placení pojistného v souvislosti s povinným příspěvkem

V zákoně č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti je stanoveno, že pokud zaměstnavateli v RO vznikla povinnost uhradit povinný příspěvek na PPSP nebo DPS, pak v tomto měsíci není tento zaměstnanec považován za zaměstnance pracujícího v rizikovém zaměstnání nebo za zaměstnance vykonávajícího činnost zdravotnického záchranáře nebo člena jednotky hasičského záchranného sboru podniku (člen JHZSP) (podle § 5a odst. 1 písm. b) a c) a odst. 2) a zaměstnavateli tedy nevzniká povinnost hradit vyšší sazby pojistného podle § 7 z VZ těchto zaměstnanců na sociální pojištění.

Pokud tedy bude zaměstnanec vykonávat činnost zdravotnického záchranáře nebo člena JHZS odvádí zaměstnavatel v roce 2026 pojistné ve výši 29,8 % z VZ zaměstnance. U zaměstnance, který vykonává rizikové práce (zde myšleno v kategorii čtvrté), bude v roce 2026 odvádět pojistné ve výši 27,8 % z VZ zaměstnance. Pokud tito zaměstnanci budou vykonávat práce v kategorii třetí podle nového zákona o povinném příspěvku, svůj nárok uplatní a zaměstnavateli tedy vznikne povinnost jim tento povinný příspěvek hradit, nebudou se považovat za zaměstnance, za které je potřeba hradit vyšší pojistné a bude se z jejich VZ odvádět pojistné ve výši jako za ostatní zaměstnance, tedy 24,8 %.

Závěrem: Zaměstnavatel má povinnost informovat zaměstnance, kteří budou vykonávat rizikové práce, před započetím těchto prací. V případě zaměstnanců, kteří již rizikové práce vykonávají k datu 1.1.2026, má zaměstnavatel povinnost je informovat do 15 dnů, tedy do 15.1.2026. Aby zaměstnavateli vznikla povinnost hradit povinný příspěvek 4 % z VZ zaměstnance, musí zaměstnanec svoje právo uplatnit.

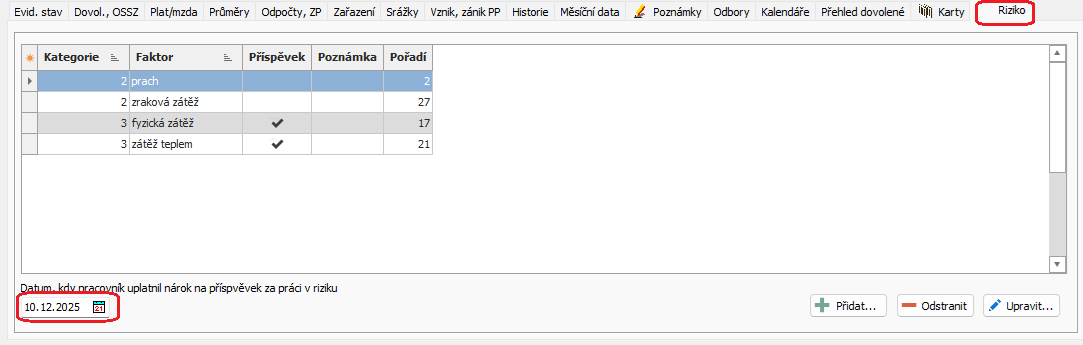

Funkce pro zadávání kategorie rizika je umístěna v záložce formuláře pro pracovních poměry trvalé. Zde je možné uvést všechny kategorie rizika, které pro pracovníka připadají v úvahu, ovšem pro výpočet příspěvku na produkty spoření na stáří jsou rozhodné pouze ty kategorie rizika, u kterých je zatržena volba "Náleží příspěvek na produkt spoření na stáří". Dále je nutná položka "Datum, kdy pracovník uplatnil nárok na příspěvek za práci v riziku". Příspěvek bude poskytnut pouze pracovníkům, kteří uplatní nárok, a to poprvé v měsíci následujícím po měsíci, v němž zaměstnanec písemně oznámí zaměstnavateli, že uplatňuje právo na povinný příspěvek. Datum tohoto oznámení je třeba uvést do "Datum, kdy pracovník uplatnil nárok na příspěvek za práci v riziku".

Umístění funkce

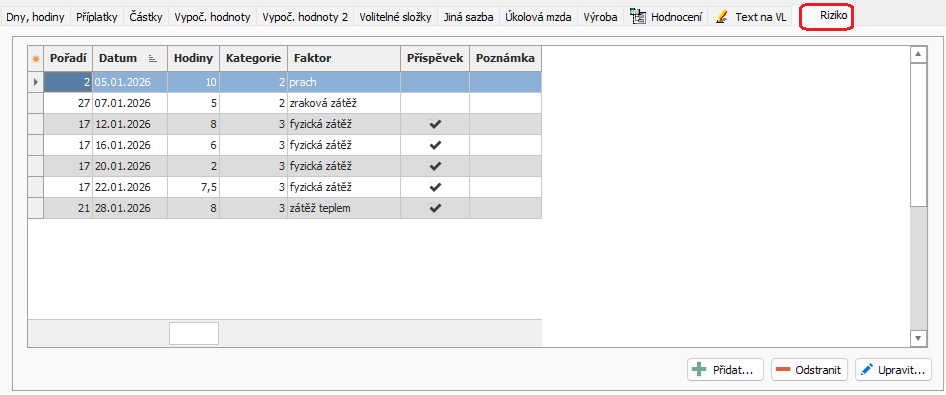

a v záložce formuláře pro měsíční data (i v měsíčním souhrnu docházky) je umožněno zadávání hodin odpracovaných v riziku v jednotlivých dnech měsíce. Je možné zadávat hodiny pouze k těm rizikům, které má pracovník zadány v pracovním poměru.

Umístění funkce

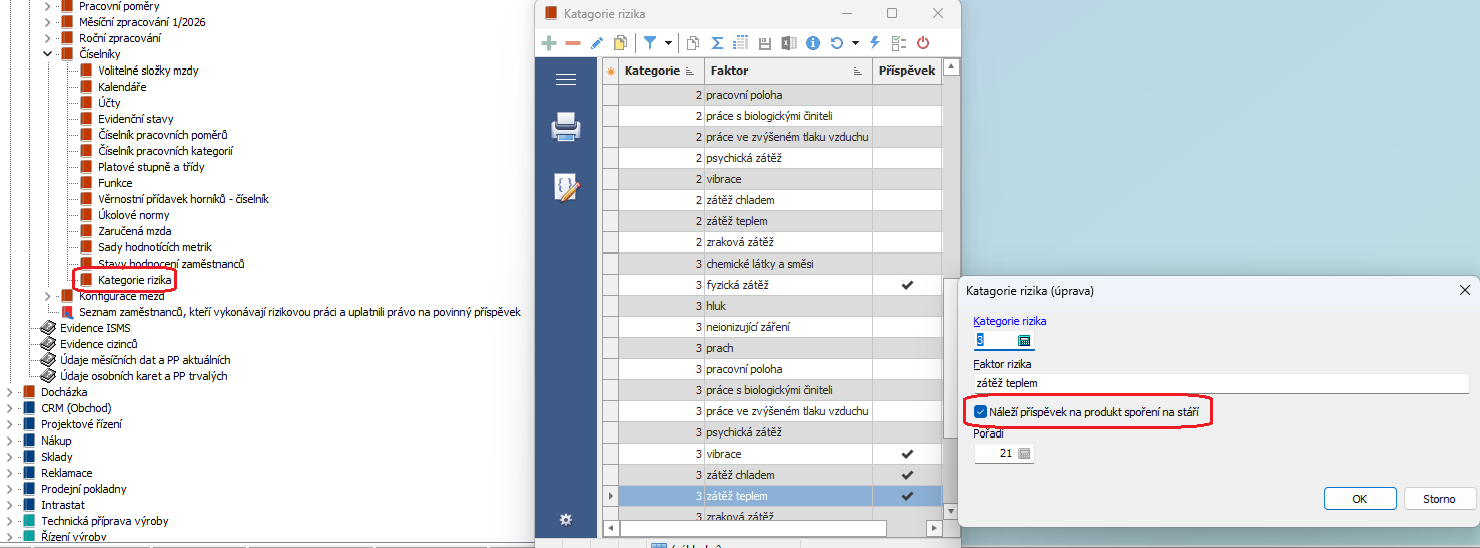

Pro výpočet příspěvku na produkty spoření na stáří jsou rozhodné pouze ty kategorie rizika, u kterých je v číselníku zatržena volba "Náleží příspěvek na produkt spoření na stáří".

Číselník je plně uživatelský, je možné doplnit, upravit či smazat záznamy, ovšem zatržení "Náleží příspěvek na produkt spoření na stáří" je umožněno pouze pro kategorii rizika 3. V dodávané verzi číselníku jsou zatrženy příspěvky dle platné legislativy.

Výpočet příspěvku probíhá automaticky při výpočtu výplaty, program zkontroluje položku "Datum, kdy pracovník uplatnil nárok na příspěvek za práci v riziku" (příspěvek bude poskytnut poprvé v měsíci následujícím po měsíci zde uvedeném), z měsíčních dat ze zadaných odpracovaných hodin v riziku v jednotlivých dnech vypočítá směny v kategorii 3 se zatrženou položkou "Náleží příspěvek na produkt spoření na stáří" a pokud je směn 3 a více, poskytne pracovníkovi příspěvek ve výši 4% z jeho vyměřovacího základu sociálního pojištění.

Takto vypočtený příspěvek je do mzdy pracovníkovi vložen volitelnou složkou a odveden srážkou ze mzdy na účet.

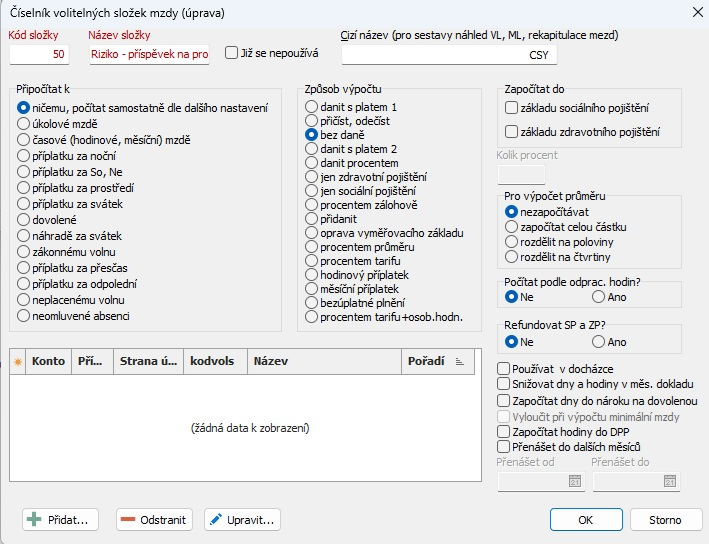

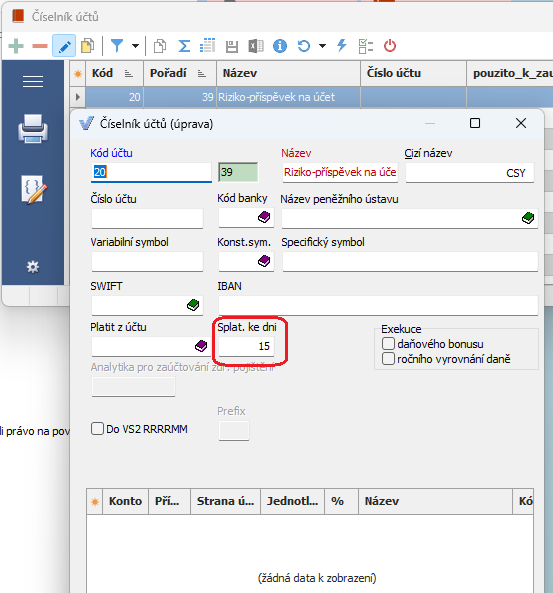

Volitelná složka, určená pro příspěvek na produkt spoření na stáří, musí být uvedena v řádku 130, srážka, určená pro odvod příspěvku na účet musí být uvedena na řádku 131. V příkladu níže je uvedena volitelná složka 50 a srážka 20:

Nastavení volitelné složky je níže na obrázku, účetní souvztažnosti doplnit podle zvyklostí v organizaci:

Volitelnou složku není třeba pracovníkům zadávat, vloží se automaticky při výpočtu příspěvku s vypočtenou částkou příspěvku. Při opakovaném výpočtu se smaže a vloží nová (případně žádná, když pracovník nebude mít na příspěvek nárok).

Srážka musí být jedinečná, pouze jedna se zadaným kódem účtu, nesmí sloužit k jiným účelům, a je třeba u ní vyplnit den splatnosti (ten se bude uvádět do data platby příspěvku, na příkladu je 15). Účetní souvztažnosti je třeba nastavit dle zvyklostí v organizaci.

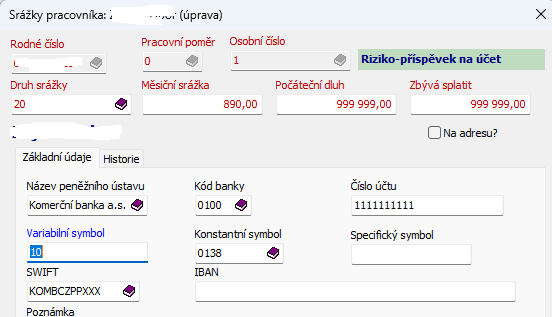

Tato srážka se potom přidá pracovníkům, kteří pracují v riziku 3. kategorie i s bankovními údaji. Druh srážky tedy bude pro každého pracovníka stejný, ale bude se lišit bankovními údaji.

Pokud pracovník již má zadané např. penzijní pojištění a příspěvek chce poskytovat na stejné penzijní pojištění, je nutné zadat tuto novou srážku, není možné použít k tomuto účelu již existující srážku. Při výpočtu mzdy se vždy automaticky aktualizuje "Měsíční srážka" hodnotou vypočteného příspěvku.

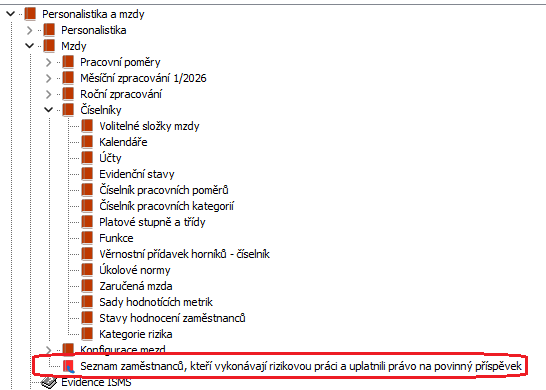

Z důvodu legislativních požadavků na evidenci byl místo sestav vytvořen prohlížeč "Seznam zaměstnanců, kteří vykonávají rizikovou práci a uplatnili právo na povinný příspěvek", který obsahuje vše, co legislativa nařizuje a je možné data v něm libovolně třídit, seřazovat a přenášet do excelu pro další využití.

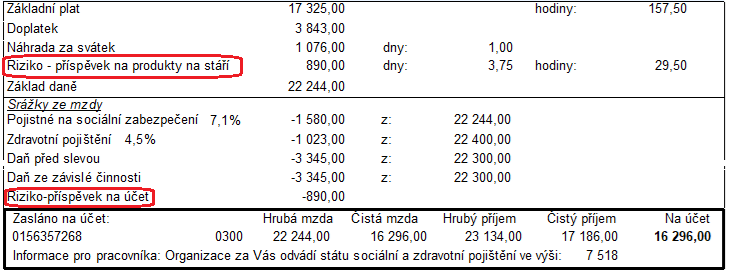

Na výplatním lístku poskytnutý příspěvek i jeho srážka na účet vypadá takto:

Pokud pracovník pracuje i v rizikové kategorii 4 (nebo je záchranář) a je uveden v seznamu pracovníků v riziku a záchranářů, je v měsíci, kdy obdrží příspěvek, vyloučen z navýšení sociálního pojištění.

Související témata