Seznam témat:

Zda bude pracovník zahrnut do ročního zúčtování, závisí na nastavení položek v pracovních poměrech trvalých v záložce "odpočty, ZP. Do ročního zúčtování se vloží každý pracovník, podle hodnoty "odpočet, slevy na dani" se v ročním zúčtování předvyplní "pracovník požaduje".

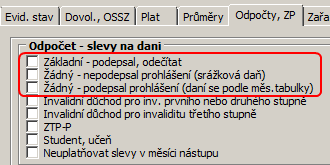

Nastavení v pracovních poměrech - podepsáno nebo dodatečně podepsal prohlášení k dani

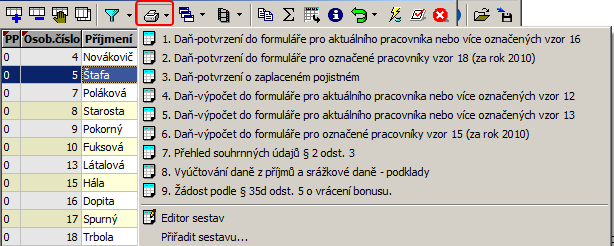

Sestavy přiřazené k prohlížeči (browseru) ročního zúčtování daně podle kalendářních let. Sestavy přiřazené k browseru ročního zúčtování daně podle potřeby

Seznam sestav

Podle toho zda zaměstnanec při nástupu buď podepíše a případně vyplní prohlášení k dani (slevy na sebe, děti, invaliditu, studium) probíhá zpracování mezd a provádí roční zúčtování daně. Do 31.3. každého kalendářního roku je nutné provést roční zúčtování daně za předchozí kalendářní rok. A to tak, že buď je provedeno jednotlivým zaměstnancům roční vyrovnání a výplatu přeplatků (do 15.2. musí pracovník požádat), nebo pracovník obdrží potvrzení o příjmech a sám si podá přiznání k dani.

U koho je možné provést roční zúčtování daně?

| a) | u toho, kdo pobíral zdanitelnou mzdu pouze od jednoho plátce. Příjmy do 5000 Kč vyplacené dalším plátcem, které byly zdaněny 15% srážkovou daní do daňového základu nevstupují, protože toto je daň konečná a nikde se již neuvádí. |

Režim do 5000 Kč se nemohl ani v roce 2010 použít u společníků a jednatelů s.r.o., u členů družstev a u členů statutárních orgánů. Zde musela být vždy použita zálohová daň ve výši 15%.

| b) | u toho, kdo pobíral zdanitelnou mzdu od více plátců daně postupně. Mzda vyplacená poplatníkovi dodatečně po skončení pracovního poměru od předchozího plátce není na závadu. Musí být ale vyplacena ve stejném zdaňovacím období. |

Poplatník, kterému byly vyplaceny příjmy za předchozí období, tj. po 31. 1., musí podat vždy daňové přiznání.

| c) | u toho, kdo podepsal u všech postupných plátců prohlášení k dani nejpozději do 15. února následujícího roku a do téhož data požádal o provedení ročního zúčtování. |

| d) | u toho, kdo neměl ostatní příjmy (podle §§ 7 až 10) vyšší než 6000 Kč. |

Mezi ostatní příjmy patří příjmy z pronájmu, z podnikání, ale i ostatní příjmy uvedené v § 10 (mezi ně patří např. důchody nad 288 tis. Kč ročně).

V rámci § 10 se dále můžeme setkat s příjmy podle odst. 1 písm. a), které jsou do 20000 Kč od daně osvobozeny - sem patří např. příjmy z příležitostných činností nebo příležitostného pronájmu movitých věcí, včetně příjmů ze zemědělské výroby, která není provozována samostatně hospodařícím rolníkem. Pro posouzení, zda nebyla překročena hranice 6000 Kč se berou veškeré příjmy podle §§ 7 až 10 nesnížené o výdaje.

Pokud bude poplatník podávat daňové přiznání z jiného důvodu, zahrnou se do zdanitelných příjmů veškeré příjmy, a to i v případě, že byly nižší než 6000 Kč.

| e) | u poplatníka, který se sám nerozhodne podat daňové přiznání |

| f) | u toho, kdo předložil potvrzení o příjmu od předchozích plátců mzdy do 15. 2. následujícího roku |

| g) | u poplatníka, který neměl po část roku příjmy plynoucí ze zahraničí |

U koho není možné provést roční zúčtování?

Naopak roční zúčtování nelze provést v žádném případě: - u poplatníka, který obdržel po 31. 1. 2010 příjmy ze závislé činnosti, které se vztahují k příjmům zúčtovaným v jeho prospěch v předchozích letech, jenž se tenkrát nepovažovaly za jeho příjmy, protože mu nebyly vyplaceny, - u daňového nerezidenta, který chce uplatnit slevy na dani podle § 35ba odst. 1 písm. b) až e) (manželka nebo invalidity), daňové zvýhodnění na dítě podle § 35c nebo nezdanitelnou částku podle § 15 odst. 3 a 4 (odpočet úroků). - u poplatníka, který poskytl dar do jiného státu EU - musí vždy podat daňové přiznání (§ 38g odst. 2)

V těchto případech se musí vždy podat daňové přiznání.

Co je nutné udělat, aby se zaměstnance mohlo provést roční zúčtování?

| • | do 15. 2. požádat o provedení ročního zúčtování |

Žádat bude vždy svého posledního plátce ve zdaňovacím období, u kterého pobíral příjmy ze závislé činnosti a měl u něho podepsáno nebo dodatečně podepsal prohlášení k dani. Zde je třeba počítat s větším množstvím žádostí, protože v průběhu roku docházelo k snižování stavů a někteří zaměstnanci byli po skončení zaměstnání evidováni na úřadech práce. Pokud poplatník nepožádá do 15. února o provedení ročního zúčtování, je u něho daňová povinnost splněna srážením záloh na daň, nic dalšího se neprovádí.

| • | do 15. 2. může poplatník dodatečně prokázat nárok na slevy na dani, které v průběhu roku neuplatnil |

| • | do 15. 2. musí předložit potvrzení o zdanitelných příjmech od předchozích plátců mzdy |

Potvrzení o zdanitelných příjmech ze závislé činnosti a z funkčních požitků a o sražených zálohách na daň a daňovém zvýhodnění od roku 2010 musí být na vzoru č. 18. Starší vzory neobsahují „povinné pojistné“ a členění dodatečně vyplacených mezd a tudíž by byl špatně stanoven základ daně.

| • | do 15. 2. může poplatník dodatečně podepsat prohlášení k dani |

Pokud nám prohlášení dodatečně podepíše a předloží všechny požadované náležitosti, může se u něho rovněž roční zúčtování provést. Jestliže by poplatník prohlášení zpětně podepsal i za měsíce, kdy měl příjem do 5000 Kč, zdaněný 15% srážkovou daní, bude třeba provést opravu ze srážkové daně na zálohovou.

Zpětně nemůže podepsat prohlášení u svého předchozího plátce, ale jen u plátce, kde je v pracovním poměru ke konci zdaňovacího období.

Související témata