Seznam témat :

Funkce je umístěna v hlavním menu programu v kapitole

Umístění funkce

S účinností od 1. 1. 2016 vzniká plátcům daně z přidané hodnoty zákonná povinnost podávat tzv. kontrolní hlášení (dále jen KH).

V kontrolním hlášení se bude uvádět, jaké položky a komu fakturujete a jaké sazby DPH přitom uplatňujete.

Kontrolní hlášení je speciální daňové tvrzení, které nenahrazuje řádné daňové přiznání k DPH ani souhrnné hlášení. V souvislosti s režimem přenesení daňové povinnosti však kontrolní hlášení nahrazuje původně samostatný výpis z evidence pro účely DPH. Kontrolní hlášení se podáváno pouze elektronicky, a to ve formátu a struktuře zveřejněné správcem daně.

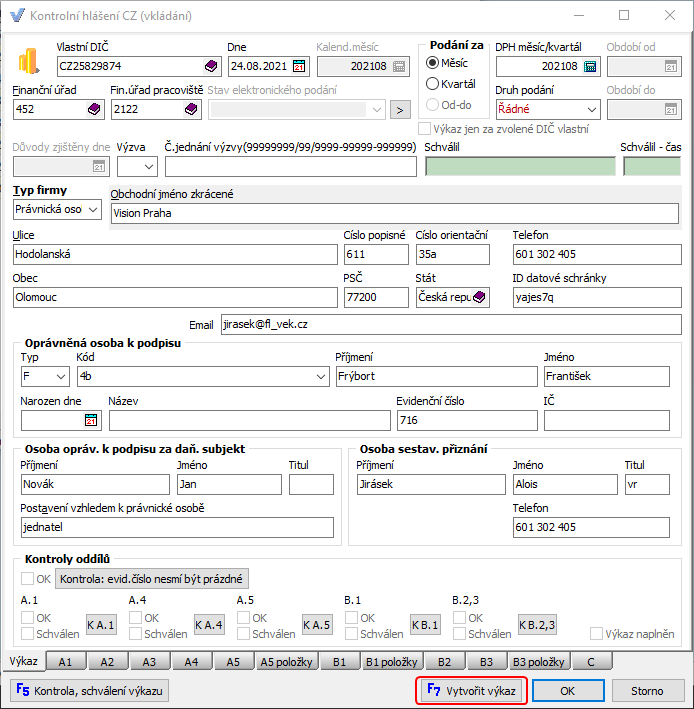

Po spuštění funkce je zobrazený prohlížeč s dříve vytvořenými kontrolními hlášení.

Vytvoření nového kontrolního hlášení spustíte klávesou „přidat (+)“ nebo Insert. Údaje o záhlaví se přenáší z nastavených parametrů pro výkazy (umístěno v - stát CZ, záložka DPH).

Formulář pro zadání kontrolního hlášení

Lhůty pro podávání Kontrolního hlášení jsou odlišné od daňové povinnosti u právnických osob, právnické osoby podávají KH vždy měsíčně, i když jsou čtvrtletními plátci, fyzické osoby dle lhůty pro podání přiznání k DPH. Proto dialog zahrnuje všechny položky potřebné pro jeho sestavení - na rozdíl od výpisu z daňové evidence pro RPDP v tuzemsku – který budete podávat naposledy za 12/2015 (nebo opravné na období roku 2015). Od roku 2016 pro DUZP v roce 2016 a následně. kontrolní hlášení tento výpis nahrazuje (oddíly A.1. a B.1.).

Druhy kontrolního hlášení

| • | řádné – vždy první podání (i kdyby bylo po lhůtě), |

| • | opravné v případě, že bylo podané řádné a do lhůty podání se vyskytla nutnost učinit opravu, k řádnému se pak nepřihlíží. |

| • | následné podáváte v případě, že po lhůtě podání řádného či opravného zjistíte, že v daném období potřebujete nebo musíte udělat změnu. Doklady pro následné kontrolní hlášení připravíte stejným způsobem jako pro dodatečná přiznání k DPH, tedy v aktuálním období vyhledáte původní doklad, a ten stornujete, nebo založíte opravný daňový doklad na změnu sazby DPH anebo založíte doklad pro dodatečné daňové přiznání. Následné opravné tvoříte tehdy, pokud za dané období již bylo následné podané. Každé KH je tvořeno v plném znění, i s provedenými opravami. |

Jelikož není povolena duplicita (nepodává-li kontrolní hlášení skupina), nesmí být evidenční číslo dokladu uvedeno duplicitně v řádcích se stejným kódem režimu plnění, nebo v řádcích se stejným datem povinnosti přiznat daň. V případě faktura-storno, faktura-ODD ve stejném období a se stejným evidenčním číslem a ostatními znaky, se sčítá. Proto stornované doklady (nebo opravené ODD se stejnými znaky) ve stejném období a na shodné částky které jsou v součtu = 0 v kontrolním hlášení nehledejte. Po vyplnění záhlaví můžete použít tlačítko k vytvoření kontrolního hlášení (F7 Vytvořit výkaz):

Výkaz je možné vytvářet opakovaně tak, že se zruší vystavené a neodeslané KH, provedou se příslušné změny a opravy u dokladů a poté se vystaví znovu. Až je KH v bezvadném stavu, teprve tehdy můžete přistoupit k jeho podání.

Každý záznam kontrolního hlášení v IS Vision ERP obsahuje i možnost náhledu příslušného daňového dokladu.

A.1.

A.1.: RPDP – R-CH v tuzemsku - rozpis ř. 25 DaP.

Do A.1. (stejně B.1.) se již neuvádí údaje o rozsahu plnění (hmotnost a množství). Kódy pro RPDP zůstávají stejné jako v minulosti, s tím, že přibyly některé nové:

1 Zlato

1a Zlato – zprostředkování dodání investičního zlata

3 Dodání nemovité věci

3a Dodání nemovité věci v nuceném prodeji

4 Stavební a montážní práce

4a Stavební a montážní práce – poskytnutí pracovníků

5 Zboží uvedené v příloze č.5

6 Dodání zboží poskytnutého původně jako záruka

7 Dodání zboží po postoupení výhrady vlastnictví

11 Povolenky na emise skleníkových plynů

12 Obiloviny a technické plodiny

13 Kovy

14 Mobilní telefony

15 Integrované obvody

16 Přenosná zařízení pro automatizované zpracování dat

17 Videoherní konzole

18 Dodání certifikátů elektřiny

19 Dodání elektřiny soustavami nebo sítěmi obchodníkovi

20 Dodání plynu soustavami nebo sítěmi obchodníkovi

21 Poskytnutí vymezených služeb elektronických komunikací

A.2. Přijatá zdanitelná plnění s povinností příjemce přiznat daň dle § 108 odst.1 písm. b) a c) (§ 24, § 25) odpovídá ř. 3, 4 a 9 DaP, dále poskytnuté plnění osobou neusazenou v tuzemsku s místem plnění v tuzemsku (§ 24), pokud se jedná o poskytnutí služby podle § 9 až 10d, dodání zboží s instalací a montáží nebo dodání zboží soustavami a sítěmi (plyn, elektřina, teplo nebo chlad) – tj. ř. DaP 5 a 6 a 12 a 13

Pozor na úplaty za poskytnuté služby, nutno přiznat daň už po přijetí úplaty.

Uvede se povinnost přiznat daň za období, ve kterém vznikla povinnost přiznat daň podle § 24 nebo § 25 (tj. podle data povinnosti přiznat daň. Použití hledisek přijatého plnění je stejné jako v případě uvedení na řádky přiznání k DPH, tedy „EU zboží-služby“, vyplněná část pro Zboží = ř. 3 a 4 DaP, vyplněna část „Služby“, volíte rozlišení na řádky: „Řádek 5 a 6 DP“, nebo „Řádek 12 a 13 DP“; hledisko „EU pořízení nového dopravního prostředku“ jde na řádek 9 DaP.

Pokud v daném okamžiku není ještě k dispozici daňový doklad, do evidenčního čísla daňového dokladu lze uvést interní číslo dokladu. V případě, že na základě později obdrženého daňového dokladu zjistíte změny ohledně hodnoty základu daně (tj. i daně) z dotčeného plnění, uvedete tuto změnu (pouze rozdíl oproti původně deklarovaným hodnotám) do řádného kontrolního hlášení za období, kdy obdržíte daňový doklad (podle data vydání daňového dokladu) Pokud má KH odpovídat údajům v DaP, uděláte pro DaP stejně. V případě, že žádné hodnotové změny nejsou později obdrženým daňovým dokladem prezentovány, plnění se již duplicitně do kontrolního hlášení neuvádí (tzn. nedoplňuje pouze číslo dokladu atd.).

A.3.

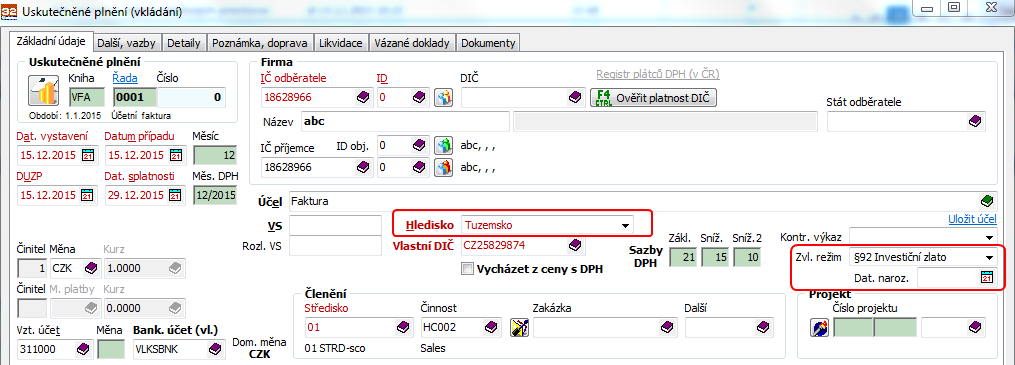

A3. Uskutečněná plnění ve zvláštním režimu pro investiční zlato podle § 101c odst. 1 písm. c) bod 2. – jedná se o plnění vykazovaná na řádku 26 DaP (ostatní plnění z ř. 26 do kontrolního hlášení nepatří).

Nově jsou zvláštní režimy zahrnuty ve Vision ERP, včetně zvláštního režimu pro inv.zlato. Pokud odběratel ve zvláštním režimu pro investiční zlato nemá DIČ, vyplňuje datum narození.

Formulář "vydané faktury" - investiční zlato

A.4.

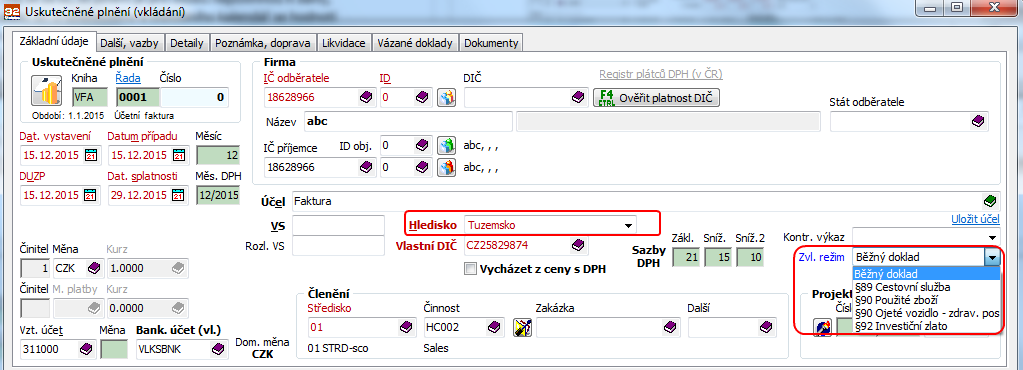

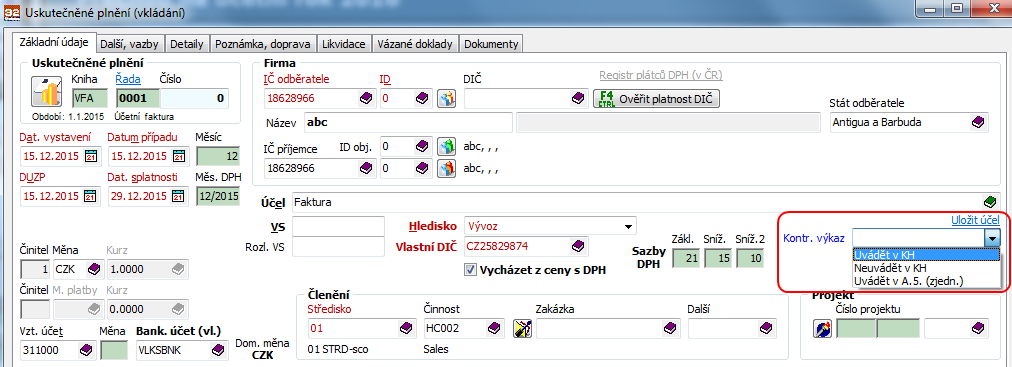

A.4. Uskutečněná plnění nebo přijatá úplata za dodání zboží či poskytnutí služby s místem plnění v tuzemsku ř. DaP 1 + 2 společně s A.5., kde hodnota plnění nebo přijaté úplaty (vznikla-li jejím přijetím povinnost přiznat a zaplatit daň) vykazovaná na daňovém dokladu přesahuje hodnotu 10.000,- Kč včetně daně (jedná se o celkovou částku na daňovém dokladu bez ohledu na režim (vykazování A.1. + A.4., atd.) v součtu i s osvobozeným plněním, a to včetně zvláštních režimů při splnění uvedeného limitu (zvláštní režim pro cestovní službu podle § 89, zvláštní režim pro použité zboží podle § 90 – pro posouzení limitu se uvažuje celá hodnota plnění.

Pro osobu příjemce: Plátce, osoby povinné k dani – neplátce, (pozor na povinnost uvést DIČ u neplátců, pokud se u osob povinných k dani neuvede DIČ, má se za to, že plnění je pro osobu nepovinnou k dani), právnické osoby nepovinné k dani (§ 28 odst. 1 písm. a), u splátkového a platebního kalendář se hodnotí limit celkem za doklad. DIČ odběratele (kód státu a kmenová část) - povinná položka (uvede se DIČ pro účely DPH, v případě neplátců nebo právnických osob nepovinných k dani – DIČ podle daňového řádu, § 130 DŘ). Ve speciálních případech, pokud nemá odběratel tuzemské DIČ, uvede se plnění do části A5 kontrolního hlášení bez ohledu na limit (např. osoba povinná k dani neusazená v tuzemsku, zahraniční osoby: může jít o speciální případy, kdy se místo plnění nachází v tuzemsku – např. služba přepravy osob po tuzemském území, dodání zboží bez přepravy na tuzemském území aj. Specifikace opravy výše daně u pohledávek za dlužníky v insolvenčním řízení je uvedeno ve sloupci (§ 44), specifikace kódu režimu plnění: 0 - běžné plnění; 1 - § 89 ZDPH (zvláštní režim pro cestovní službu); 2 - § 90 ZDPH (zvláštní režim pro použité zboží) Opravné daňové doklady se hodnotí v absolutní hodnotě (pro limit 10 tis.). Pro duplicitu platí to, co je uvedeno v úvodu pro sestavení KH.

Pro hledisko „Tuzemsko“ byly doplněny všechny zvláštní režimy a také je ve standardních formulářích zajištěno, aby se neuváděly údaje o základu daně a daně z přirážky u „§89 cestovní služby“ a

„§90 Použité zboží“, u „§90 Ojeté vozidlo pro zdravotně postižené“ se ZD a DPH uvádí. Na formulářích se též uvede „Zvláštní režim“ s příslušným odkazem.

Formulář "vydané faktury" - zvláštní režim

A.5.

A.5. Ostatní uskutečněná zdanitelná plnění a přijaté úplaty s povinností přiznat daň dle § 108 odst. 1 písm. a) s hodnotou do 10.000,- Kč včetně daně, nebo plnění, u nichž nevznikla povinnost vystavit daňový doklad.

Formulář "vydané faktury" - kontrolní výkaz

Rozhodnutí, zda položka bude vykázána v odd. A.4. nebo A.5. máte jako uživatelé plně pod kontrolou. Řídí se to nastavením položky uskutečněného plnění „kontr. výkaz“ s možnostmi: „uvádět“=uvést v A.4., „neuvádět“ (pro tuzemská plnění kde není DPH) a „uvádět v A.5.“- takto označené položky budou sumárně v A.5. V kontrolním hlášení v záložce „A5 položky“ jsou všechny doklady, které jsou v části A.5. sečtené.

V případě, že doklady jsou rozepsány funkcí „Pokladna rozpis“, je zde jen součet z dialogu přijatého plnění.

B.1.

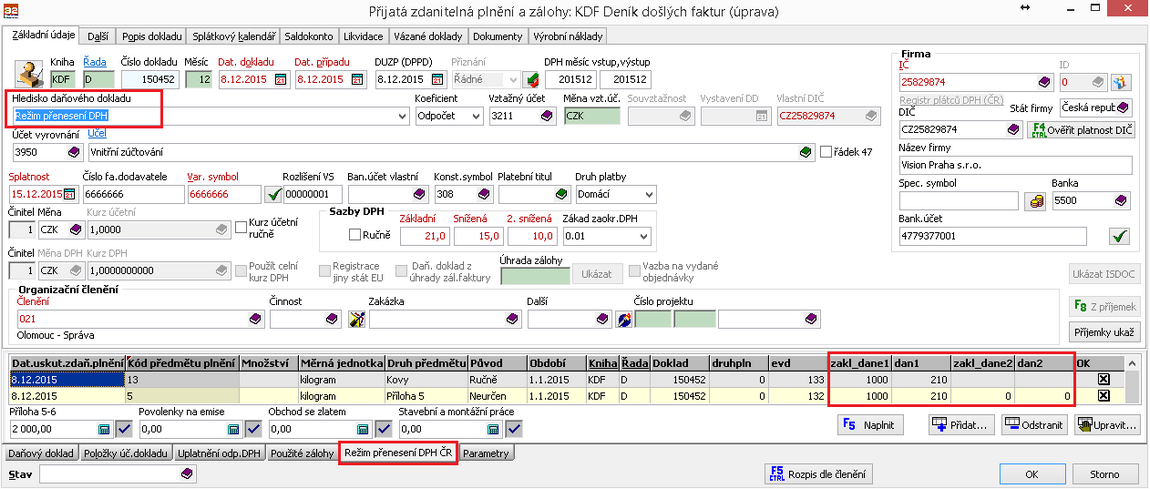

B.1. Přijatá zdanitelná plnění v RPDP s povinností příjemce přiznat daň podle § 92a. ř. 10 a 11 DaP. Vykazují se zde položky RPDP v tuzemsku, které se vykazují do konce roku 2015 (dle DUZP do 31.12.2015) ve výpisu z daňové evidence v části Odběratel. Opravné výpisy a výpisy na plnění do konce roku 2015 budou postaru. Nesmí zde být plnění s DUZP menším než 1.1.2016. V KH se již neuvádí údaje o rozsahu plnění, navíc se ale uvádí informace o ZD a DPH, proto byly upraveny i dialogy pro přenesenou povinnost na přijatém plnění. V přijatém plnění se jedná o hledisko „Režim přenesení DPH“

B.2.

B.2. Přijatá zdanitelná plnění a poskytnuté úplaty, u kterých příjemce uplatňuje nárok na odpočet daně dle § 73 odst. 1 písm. a) s hodnotou plnění nad 10.000,- Kč včetně daně a všechny přijaté opravy podle § 44 bez ohledu na limit. Ř. DaP 40 + 41 – společně s B.3.

Jednotlivý řádek za každé zdanitelné plnění přijaté od plátce (nebo jemu poskytnuté úplaty, vznikla-li poskytovateli zdanitelného plnění jejím přijetím povinnost přiznat a zaplatit daň), od kterého odběratel dotčené plnění přijal (nebo na ně poskytl úplatu) a obdržel daňový doklad s hodnotou plnění nad 10.000,- Kč včetně daně. U souhrnného daňového dokladu podle § 31b se jedná o celkový součet hodnot zdanitelných plnění (nebo poskytnutých úplat). Jsou to plnění, u kterých si v daném zdaňovacím období uplatňuje plátce v daňovém přiznání nárok na odpočet (tj. nárok na odpočet z přijatých „klasických“ tuzemských zdanitelných plnění nebo poskytnutých úplat - řádek 40 nebo 41 daňového přiznání k DPH. Včetně oprav vykazovaných na řádku 40 a 41 daňového přiznání k DPH, u oprav podle § 74 s ohledem na jejich limit, tj. absolutní hodnotu opravy nad 10.000,- Kč včetně DPH. Dále bez ohledu na limit - přijatých oprav podle § 44 ZDPH. V případě kráceného nároku na odpočet daně podle § 76 se do KH uvádí jako v DaP celá hodnota základu daně a daň. U poměrného nároku na odpočet daně se do KH uvede poměrná část ZD a DPH kde je nárok na odpočet daně podle § 75 (stejně jako v DaP). Úprava odpočtu vykazovaná za 12. měsíc (ř. 45 a 60) se neuvádí. V případě povinnosti provést opravu za zdaňovací období, ve kterém jste se dozvěděli o okolnostech rozhodných pro vznik povinnosti a nemáte daňový doklad, do ev.č.DD uvedete své interní číslo. Poté, co je číslo opravného daňového dokladu a datum z tohoto dokladu známo, informace se doplní – tedy nejspíše tím bylo myšleno podání následného KH, což by znamenalo storno původního dokladu a uvedení nového dokladu pro dodatečné přiznání (které by bylo nulové-tedy by se nepodávalo) ale podalo by se následné kontrolní hlášení.

B.3.

B.3. Přijatá zdanitelná plnění a poskytnuté úplaty, u kterých příjemce uplatňuje nárok na odpočet daně dle § 73 odst. 1 písm. a) s hodnotou do 10.000,- Kč včetně daně. Řádky DaP 40 a 41 – společně s B.2.

Suma zdanitelných plnění přijatých od plátců (nebo jim poskytnuté úplaty, vznikla-li poskytovateli zdanitelného plnění jejím přijetím povinnost přiznat a zaplatit daň), od kterého odběratel dotčené plnění přijal (nebo na ně poskytl úplatu) a obdržel daňový doklad s hodnotou plnění do 10.000,- Kč včetně daně.

Jsou to ostatní plnění, která nejsou vykázaná v B.2. a u kterých si v daném zdaňovacím období uplatňujete v daňovém přiznání nárok na odpočet (tj. nárok na odpočet z přijatých „klasických“ tuzemských zdanitelných plnění, nebo poskytnutých úplat - řádek 40 nebo 41 daňového přiznání k DPH).

Včetně oprav vykazovaných na řádku 40 a 41 daňového přiznání k DPH, u oprav podle § 74 s ohledem na jejich limit, tj. absolutní hodnotu opravy do 10.000,- Kč vč. DPH. Ostatní pravidla jsou stejná jako u B.2.

Formulář daňového dokladu (hlavní menu Účetnictví | Účetní doklady) - faktury došlé

Rozhodnutí zda přijde do B2 nebo B3 máte opět ve vlastních rukou. Program položku přednastaví, ale u funkcí rozpisu pokladen apod. musíte položku určit přímo v přijatém plnění.

Podobně jako u A.5. i pro B.3. je funkcí KH vytvořen položkový výpis, ve kterém můžete kontrolovat položky, které jsou v B.2. zahrnuty.

Odd. C. – Kontrolní součty

Automatizovaně se načítají hodnoty z vložených dat jednotlivých částí kontrolního hlášení - část A a B

Celková hodnota základu daně A.1. za zdaňovací období (nebo součet tří kontrolních hlášení u čtvrtletního plátce) odpovídá řádku 25 přiznání k DPH, celková hodnota základu daně A.2. za zdaňovací období (nebo součet tří kontrolních hlášení u čtvrtletního plátce) odpovídá řádkům: 3, 4, 5, 6, 9, 12 a 13 přiznání k DPH.

Celková hodnota základu daně A.4. a A.5. za zdaňovací období (nebo součet tří kontrolních hlášení u čtvrtletního plátce) odpovídá řádku 1 a 2 přiznání k DPH, celková hodnota základu daně (a daně) B.1. za zdaňovací období (nebo součet tří kontrolních hlášení u čtvrtletního plátce) odpovídá součtu základů daně (a daně) řádků 10 a 11 přiznání k DPH, celková hodnota základu daně (a daně) B.2. a B.3. (nebo součet tří kontrolních hlášení u čtvrtletního plátce) odpovídá součtu řádků 40 a 41 daňového přiznání k DPH.

V KH jsou tyto položky součtovány i s porovnáním s daňovým přiznáním, proto je vhodné před kontrolou KH daňové přiznání vystavit. Týká se to samozřejmě měsíčních plátců, u kvartálních plátců se součty vytváří až za čtvrtletí.

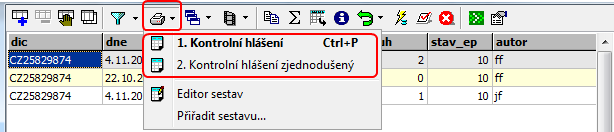

| • | Účetnictví\DPH\Kontrolní hlášení |

| • | Účetnictví\DPH\Kontrolní hlášení zjednodušené |

Sestavy jsou asociovány přímo v prohlížeči Kontrolní hlášení, odkud je možné provést tisk.

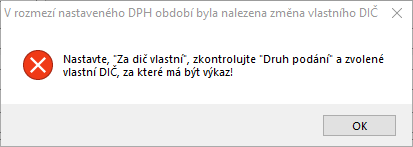

V případě, že podávající firma změní své DIČ, program to při vystavení kontrolního hlášení, do jehož období zasahuje tato změna, umožní vystavit kontrolní hlášení za obě DIČ nebo samostatně.

Program na tuto skutečnost upozorní

Nyní musí obsluha zkontrolovat a nastavit

| • | Vlastní dič, ke kterému má být výkaz vystaven |

| • | Podání za |

| • | Druh podání |

| • | Výkaz jen za zvolené DIČ vlastní |

| □ | Pokud není zatržené "Výkaz jen za zvolené DIČ vlastní", program vystaví kontrolní hlášení za všechna CZ DIČ vlastní. |

| □ | Je-li "Výkaz jen za zvolené DIČ vlastní" zatržené, program vystaví kontrolní hlášení jen za položky s DIČ vlastním ke kterému má být výkaz vystaven. |

Související témata