Seznam témat :

popis funkce změna poměrného odpočtu

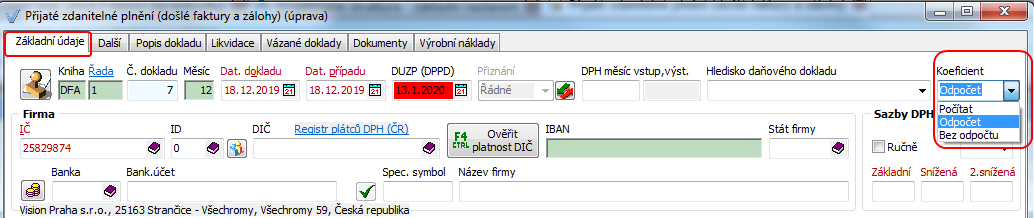

Funkce je umístěna ve formuláři přijatého plnění. Ve formuláři přijatého plnění položka "Koeficient", která stanoví způsob vykázání DPH daného přijatého plnění.

Umístění funkce

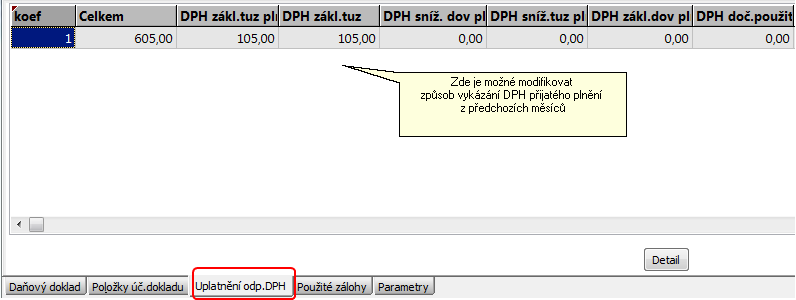

nebo ve formuláři přijatého plnění, v záložce přijatého plnění "Uplatnění odpočtu DPH", kde lze modifikovat způsob vykázání DPH přijatého plnění z předchozích měsíců

.

.

Funkce je určena ke stanovení a případně modifikaci způsobu vykázání DPH u přijatého plnění.

U majetku (pouze u dlohodobého majetku) je možné v případě, že nebyl uplatněný odpočet daně na konci účetního období uplatnit, pokud bude používaný pro účely kde je podmínka splněna a opačně, když byl uplatněn, uplatnění zrušit, pro případ, kdy byl majetek přesunut k činnostem osvobozeným k uplatnění DPH na výstupu z důvodů §51 zákona o DPH a stejně když byl u majetku provedený odpočet v poměrné výši (odpočet byl zkrácen zálohovým koeficientem - koef=počítat) a nyní bude jen pro osvobozená plnění dle § 51 tak dát bez odpočtu, případně pokud bude využíván ke zdanitelným plněním kde je možné odečíst DPH, tak nastavit položku koef. na odpočet.

Dále se dá funkce využít tehdy, pokud se eviduje faktura s hmotným majetkem, přičemž část tohoto majetku bude používána k osvobozeným plněním z titulu §51 a část pro zdanitelná plnění, či plnění u nichž se to nedá rozdělit a bude proveden odpočet krácením zálohovým koeficientem (koef.= počítat).

Příklad dva počítače, jeden k vystavování faktur za zdanitelná plnění s nárokem na odpočet a druhý k vystavování faktur s plněním bez nároku na odpočet DPH).

Pokud máte nárok na odpočet daně v plné výši = položka „Koeficient" = „Odpočet", a položka „DPH měsíc" bude základ daně a daň, do daňového přiznání uvedena v měsíci a roce uvedené v položce „DPH měsíc", a to v sekci „Nárok na odpočet daně z plnění za" na řádcích označených „Pořízení zboží z jiného členského státu", nebo „Poskytnutí služby osobou registrovanou k dani v jiném členském státě" a ve sloupcích „Základ daně" a „Daň na vstupu (plný nárok)". Částka DPH bude zaúčtována na účty uvedené v číselníku „Číselné řady knih" na straně MD.

Pokud máte nárok na odpočet daně v poměrné výši = položka „Koeficient" = „Počítat", a položka „DPH měsíc" bude základ daně a daň, do daňového přiznání uvedena v měsíci a roce uvedené v položce „DPH měsíc", a to v sekci „Nárok na odpočet daně z plnění za" na řádcích označených „Pořízení zboží z jiného členského státu", nebo „Poskytnutí služby osobou registrovanou k dani v jiném členském státě" a ve sloupcích „Základ daně" a „Daň na vstupu (krácený nárok)". Částka DPH bude zaúčtována v plné výši na účty uvedené v číselníku „Číselné řady knih" na straně MD, účtování kráceného nároku je zatím ponecháno jako dosud - tedy ručně.

Pokud nemáte nárok na odpočet daně z důvodu použití přijatého plnění k plněním na výstupu osvobozeným od povinnosti přiznat daň (§ 51) ale nárok budete možná chtít někdy v budoucnu uplatnit = položka „Koeficient" = „Bez odpočtu", do daňového přiznání se nic uvádět v sekci „Nárok na odpočet daně z plnění za" uvádět nebude.

Plnění lze samozřejmě rozdělit (už jen v měsíci pořízení) a k tomu účelu můžete použít záložku „Uplatnění odpočtu DPH".

Pokud nebudete mít nárok na odpočet DPH vůbec (použití pro účely nesouvisející s podnikáním nebo nákupy u nichž není nárok na odpočet daně), nevyplníte (smažete) položku „DPH měsíc". Do daňového přiznání se nic nebude uvádět. Částka DPH bude zaúčtována na účty uvedené v souvztažnosti nebo na „Účet vyrovnání".

Položka "Koeficient"

určuje způsob vykázání v přiznání k DPH daného přijatého plnění.

Koeficient může nabývat hodnot:

| • | Počítat - položka bude vykázána v daňovém přiznání tak, že odpočet DPH bude uplatněn přepočtem koeficientem. |

| • | Odpočet - položka bude vykázána v daňovém přiznání tak, že bude uplatněn odpočet DPH. |

| • | Bez odpočtu - odpočet daně nebude provedený z důvodu použití přijatého plnění pro uskutečněná plnění osvobozená od daně na výstupu z titulu §25 uvedené v §20a, ale položka bude zapsaná do daňového přiznání |

Záložka "Uplatnění odpočtu DPH"

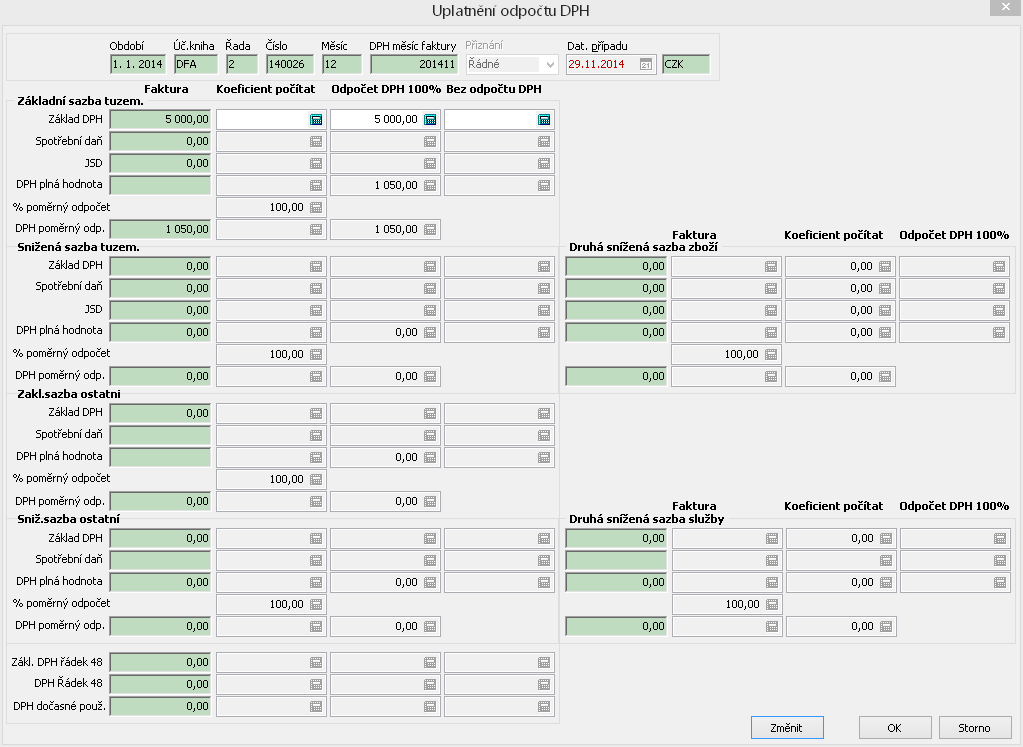

V záložce je možné následně přeřadit celé nebo část přijatého plnění do jiného způsobu vykázání DPH. Nejprve se formulář otevře jako náhled. Pokud chce obsluha změnit uplatnění odpočtu DPH, musí stisknout tlačítko "Změnit".

Formulář přijatého plnění - úprava způsobu vykázání DPH přijatého plnění z předchozích měsíců

Provedená změna se uloží jako změnová věta v přijatém plnění. Poklepáním na kteroukoli větu se otevře vždy tento formulář.

V rámci toho je možné koncem roku udělat přepočet (odhad byl použití auta 50% soukromě, odpočet byl udělán 50%, nyní koncem roku je ten poměr 42% pro služební použití, pak se odpočet upraví na 42%. (Je to nutné evidovat pro další roky. Toto jen v prvním roce, v dalších letech je nutné evidovat u majetku dle § 78.)

Formulář uplatnění odpočtu DPH doplněn položkami pro plné daně, procenta poměrného odpočtu a daně ve výši poměrného odpočtu.

Funkce je zprovozněna podobným principem, jako funkce změna koeficientu. Funkce změna koeficientu vytváří v tabulce přijatého plnění (uplnprij) záznamy tak, že vloží 1 až 3 záznamy s částkami tak, aby součet za každý koeficient odpovídal nově nastaveným hodnotám.

Přitom hodnota % poměrného odpočtu se ukládá tak, aby součet za celé přijaté plnění dal výsledné procento poměrného odpočtu.

Pokud je současně daň krácená podle tohoto ustanovení a krácena zálohovým koeficientem, pak se musí pro krácení použít součin obou koeficientů.

Možnost, jak dodatečně změnit odpočet DPH

Funkce je dostupná také pomocí funkce prohlížeče dokladů u přijatého plnění

Funkční tlačítko ![]() Uplatnění odpočtu daně - otevře stejný formulář jako v záložce přijatého plnění "Uplatnění odpočtu DPH"

Uplatnění odpočtu daně - otevře stejný formulář jako v záložce přijatého plnění "Uplatnění odpočtu DPH"

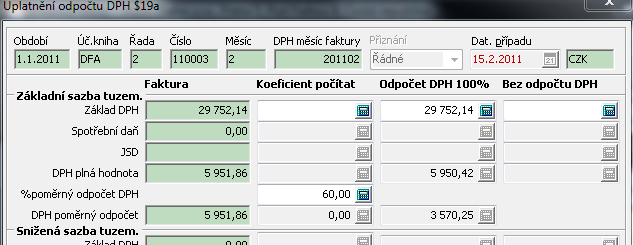

Funkce umožňuje změnit uplatnění odpočtu DPH podle § 19a., t.j. přesunout část nebo celý do jiné kategorie koeficientu (sloupce).

Koeficient přijatého plnění:

Koeficient Počítat - "Počítat koeficient pro odpočet daně na vstupu"

Koeficient Odpočet DPH 100% - "Nárok na odpočet k DPH v plné výši".

Koeficient Bez odpočtu DPH - "Bez nároku na odpočet DPH".

Související témata

Účtování běžných účetních dokladů