Seznam témat :

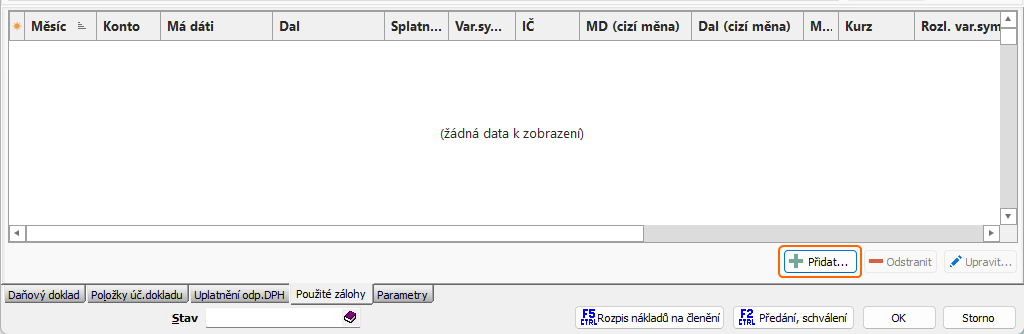

Funkce je umístěna ve formuláři přijatého nebo uskutečněného plnění na záložce Použité zálohy

Umístění funkce

Funkce slouží k provedení odpočtu zaplacené zálohy z přijatého plnění a k odpočtu daňového dokladu z úhrady zálohy v tomto případě včetně odpočtu daní.

V případě přijatého plnění, hlediska EU zboží, služby je možné rovněž použít zaplacenou zálohu nebo i daňový doklad z úhrady zálohy (od 4/2011).

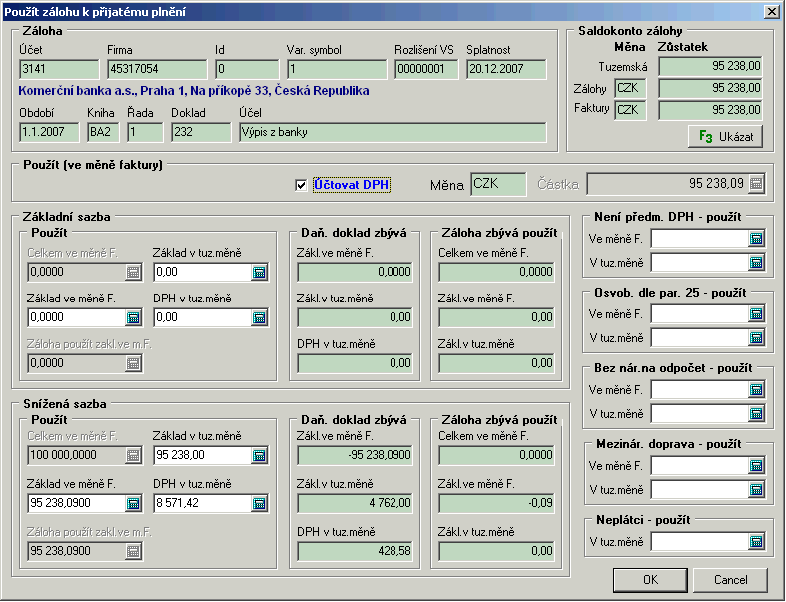

Použití daňového dokladu z úhrady zálohy

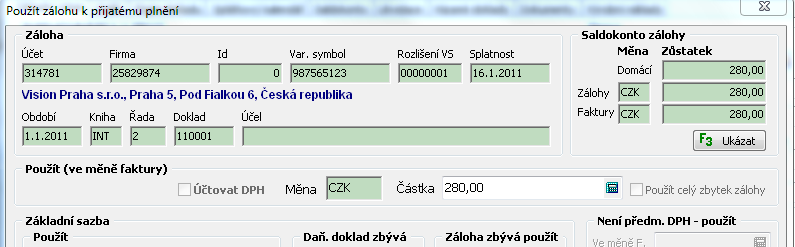

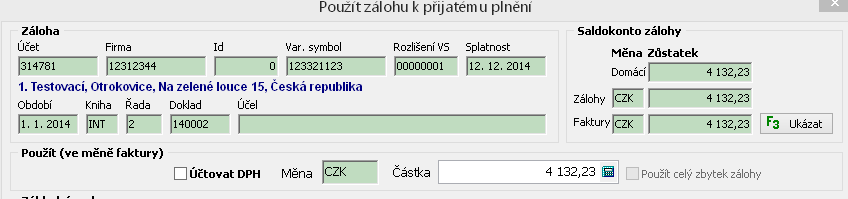

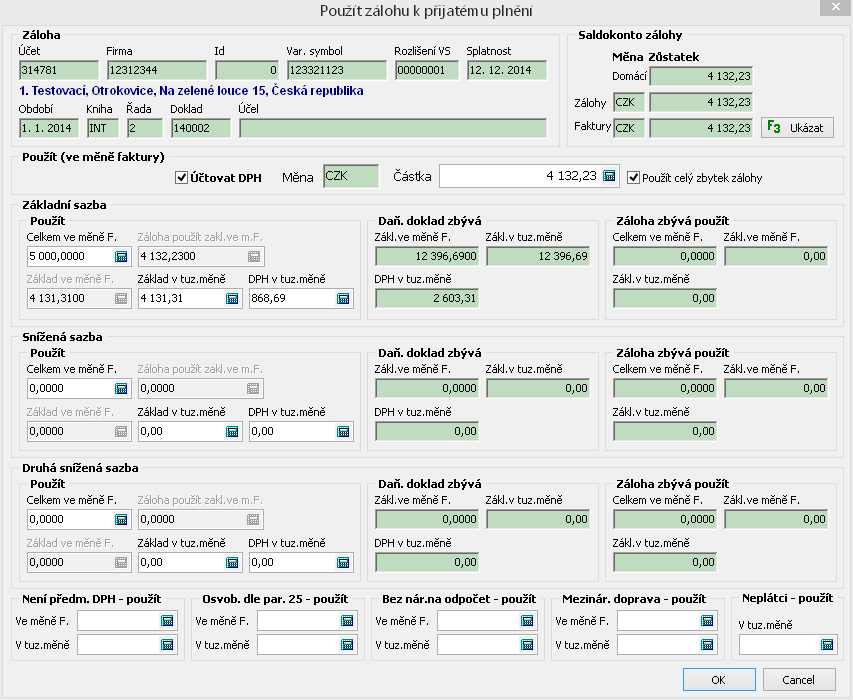

Použití zálohy, na kterou nebyl vystaven DD z úhrady zálohy

Postup je jednoduchý, po zvolení zálohy v případě částečného použití přepsat částku a stiskem OK se zaúčtuje použití zálohy do účetního dokladu přijatého plnění

Hlediska tuzemsko a zjednodušený daňový doklad

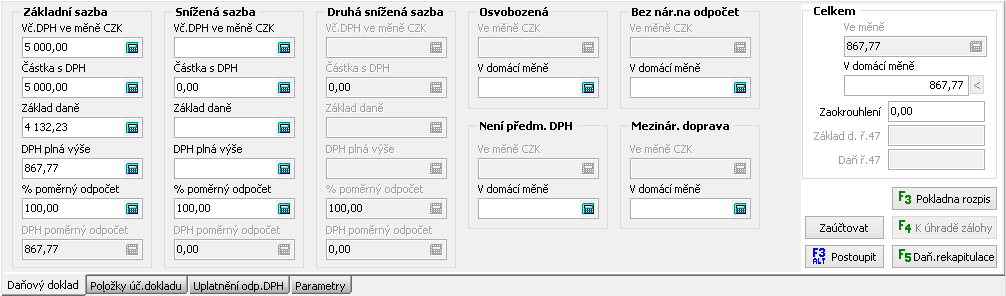

Použití DD ze zálohy je upraveno tak, aby obecně pro kterýkoliv stát EU řešilo i případnou změnu některé sazby DPH v době mezi vystavení DD ze zálohy a jeho použitím.

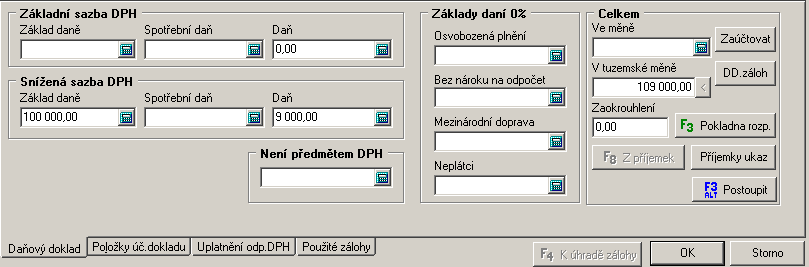

Daňový doklad ze zálohy ve snížené sazbě DPH s výpočtem DPH shora

Použití zálohy ve faktuře s výpočtem metodou shora:

- faktura:

- použití

Po zvolení "účtovat DPH:

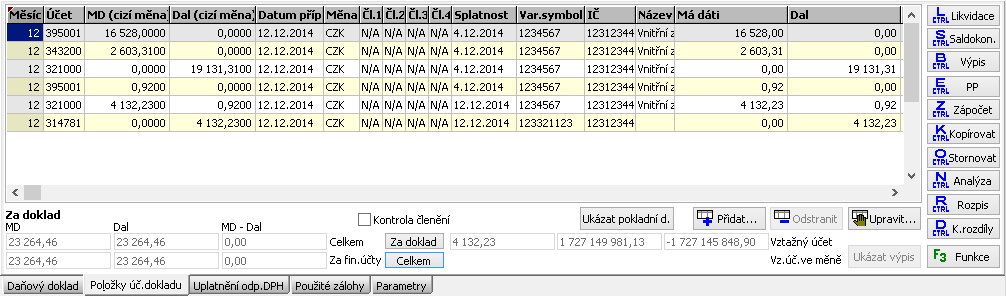

Výsledné zaúčtování:

spolu s použitím zálohy je zaúčtovaná změna základu DPH.

Příklad1:

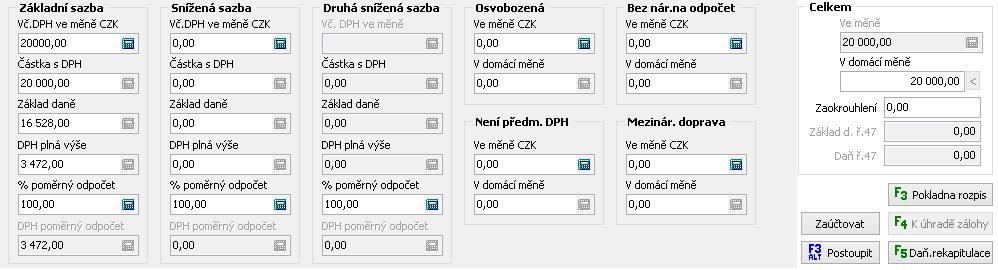

Daňový doklad ze zálohy, vystavený v r. 2007 ve snížené sazbě DPH 5% s výpočtem DPH zdola (starší verzí programu)

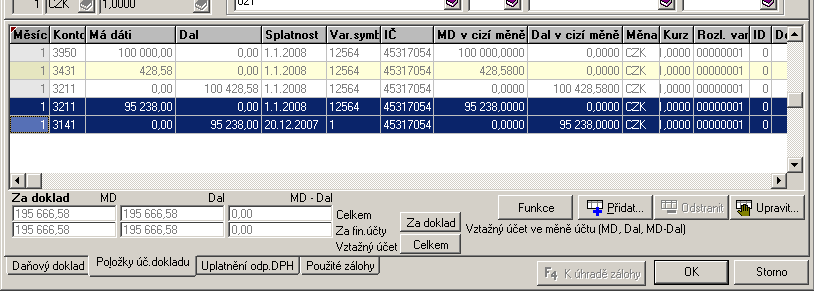

Použití DD (daňový doklad) z úhrady zálohy

Částka zákl. ve měně F daň. doklad zbývá vychází základ záporně, protože u došlé faktury v tuzemské měně se neplní částky daňového dokladu celkem pro jednotlivé sazby DPH ale jen jediná částka celkem, Není to na závadu správnosti výpočtu.

V tomto případě ke změně základu DPH nedojde, takže zaúčtování použití zálohy se liší jen o změněnou sazbu.

Příklad 2:

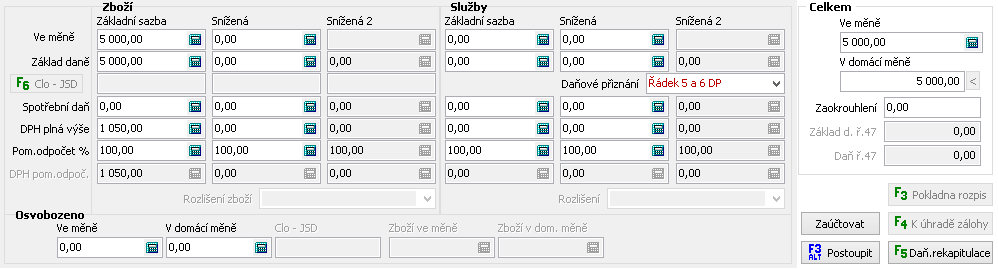

Použití daňového dokladu z úhrady zálohy v přijatém plnění se stejným hlediskem (od 4/2011) pro hlediska:

| • | "EU zboží, služby" |

| • | "Režim přenesení DPH" |

| • | "EU pořízení nového dopr.prostředku" |

Od 4.měsíce 2011 ukládá zákon novou povinnost na konci měsíce odvést daň ze zaplacené zálohy do členských států EU.

Použití úhrady zálohy, na kterou nebyl vystaven daňový doklad z úhrady zálohy je shodné jako u hledisek Tuzemsko.

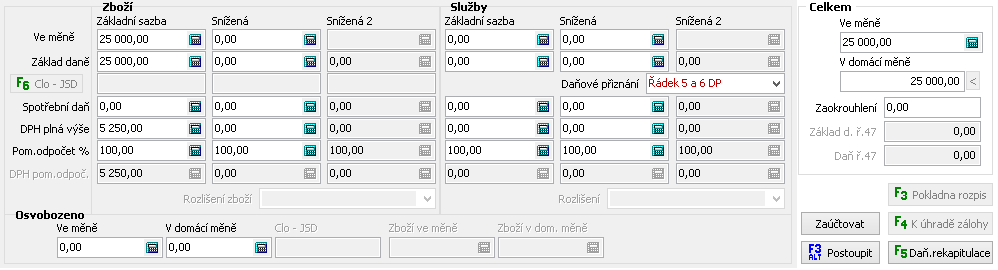

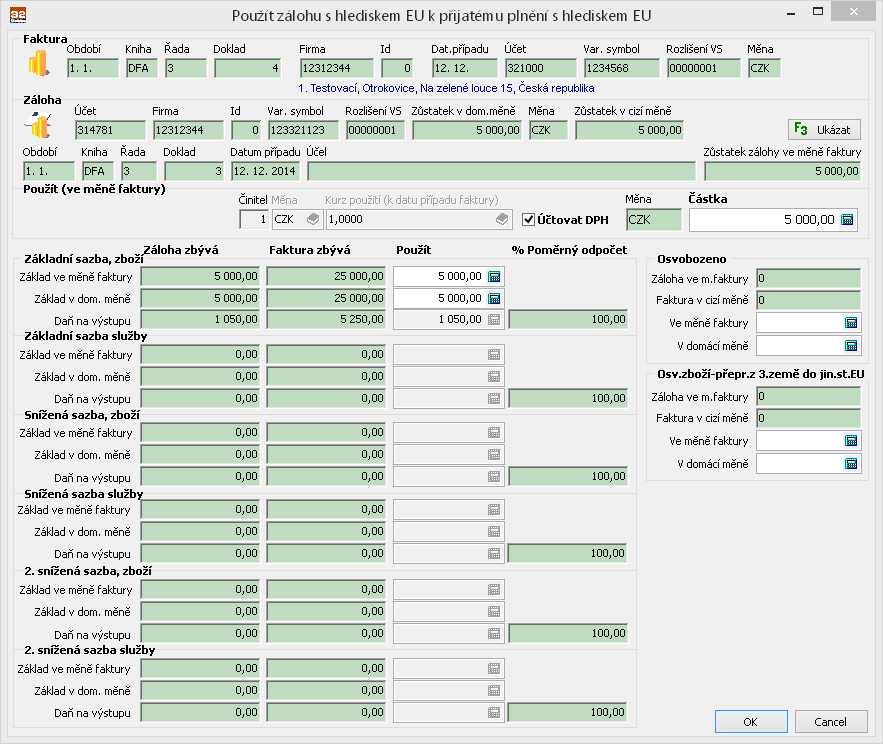

Daňový doklad z úhrady zálohy, který bude použitý:

Faktura, ve které bude daňový doklad z úhrady zálohy použitý

pro použití DD z úhrady zálohy obsluha přepne do záložky Použité zálohy a stiskne Přidat

Zvolí zálohu

a nastaví "Účtovat DPH"

Ve sloupci Použít program povolí ty kategorie, kde má faktura nenulové částky. Program kontroluje součet částek Použít na součet částek na záloze a dál jednotlivé částky Použít nesmí přesáhnout jednotlivé částky faktury v kategoriích.

Použitý daňový doklad z úhrady zálohy

![]()

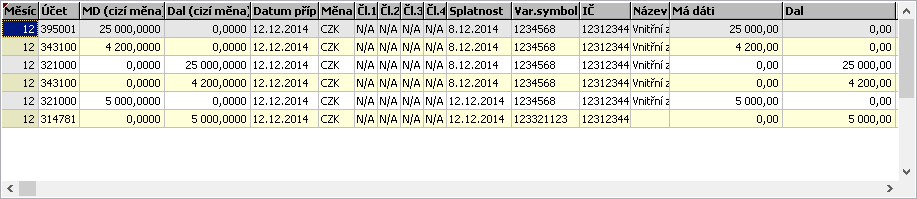

Výsledné zaúčtování faktury s použitým daňovým dokladem z úhrady zálohy

Související témata