Seznam témat :

Funkce pro vytvoření rekapitulace mezd je umístěna v hlavním menu :

Umístění funkce

Rekapitulace mezd je souhrnem výplatních lístků a neslouží k žádným dalším výpočtům. Je v ní to, co dostanete součtem všech výplatních lístků, tedy i daň je ve výši, v jaké je na výplatních lístcích, slevy na dani jsou taktéž ve výši, jako na výplatních lístcích, obdobně všechny další položky.

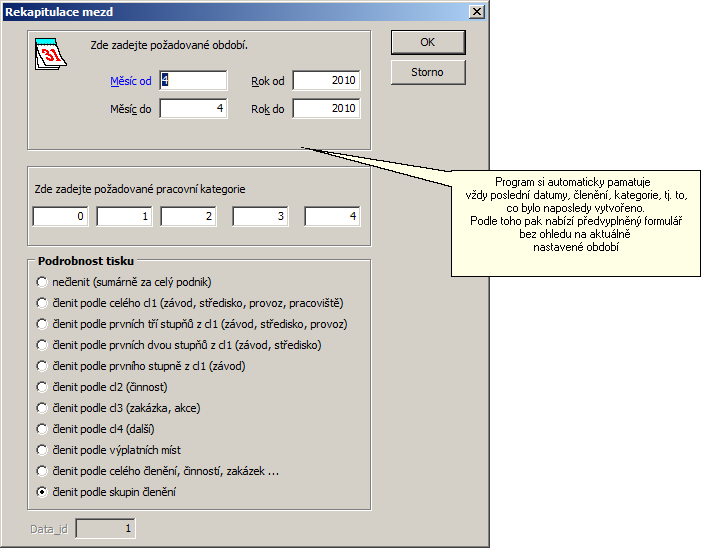

Je možné zvolit interval období a za jaké stupně organizačního členění se bude vytvářet. V rámci číselníku členění organizace je možné doplnit ke každému středisku skupinu, podle těchto skupin je možné vytvářet rekapitulaci mezd (podrobnost tisku "podle skupin členění").

Také lze zvolit, jaké pracovní kategorie se mají uvádět v samostatných sloupcích (nevyjmenované kategorie jsou sečteny ve sloupci ostatní) i jaké pracovní poměry do rekapitulace zahrnout. V rekapitulaci mezd je čtvrtletně vyčísleno zákonné pojištění zaměstnavatele, promile zákonného pojištění zaměstnavatele lze nastavit v parametrech mezd na řádku 67.

Rekapitulace mezd je souhrnem výplatních lístků a neslouží k žádným dalším výpočtům.

Příklad

Pracovník má slevu 600, ale daň před slevou byla např. 300, po slevě je 0.

Ale sleva na pracovníka je 600 a uplatní se do výše daňové povinnosti. Tj. uplatní se jen 300, ale sleva je stále 600.

Na výplatním lístku je vidět sleva 600, daň před slevou 300, daň po slevě 0.

V rekapitulaci se pak jedná o již vypočtené výsledky, které nelze dále počítat. Pokud uvedená čísla začnete počítat v rekapitulaci, tak počítáte již vypočtené hodnoty, v tomto případě odečtete od 300 slevu 600 a dostanete -300, přičemž skutečná daň byla 0. Není možné jednou vypočtené hodnoty znovu nějakým způsobem přepočítávat, jedná se o souhrn již vypočtených hodnot. Stejně jako v minulých letech nebylo možné v rekapitulaci mezd od základu daně odečítat nezdanitelné částky a snažit se tak vypočítat daň ze souhrnů, tak není možné ani pro letošní rok od souhrnů daně před slevou odečítat souhrn slev na dani a takto se snažit vypočítat daň za organizaci.

Součástí rekapitulace mezd je sestava ostatní osobních nákladů (OON) dle pracovníků.

Dotaz před vytvořením sestavy OON

Před spuštěním sestavy je nutné nastavit způsob zpracování dat a podrobnost zpracování.

Formulář pro zadání vstupních dat pro vytvoření rekapitulace

Popis položek:

| • | měsíc a rok od, měsíc a rok do - interval zpracování. program si pamatuje poslední zpracování a při novém zpuštění rekapitulace mezd |

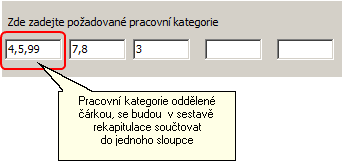

| • | kategorie - zde se zadávají kódy z číselníku pracovních kategorií s možností slučovat kategorie v sestavě rekapitulace do jednoho sloupce. Více kategoriií budou zadány v jednom editačním políčku oddělené čárkou |

Zadání kategorií pro součtování

| • | podrobnost tisku - způsob třídění a součtování dle různých stupňu v rámci členění organizace |

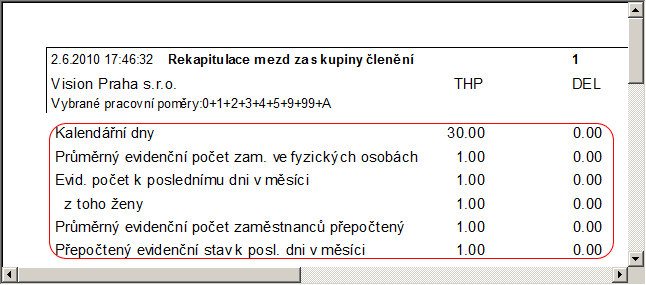

Vysvětlení pojmů pro statistiku z rekapitulace mezd. Výpočet je prováděn dle směrnice Českého statistického úřadu (ČSÚ - čtvrtletní výkaz pro ekonomické subjekty). Sestava rekapitulace obsahuje položky pro statistiku, jsou v ní obsaženy všechny mzdové údaje pro ČSÚ - čtvrtletní výkaz pro ekonomické subjekty:

Kalendářní dny

Počet kalendářních dnů v měsíci, snížený o dny před nástupem do zaměstnání v průběhu měsíce a o dny po skončení zaměstnání. Každý pracovník je započítán pouze jednou, bez ohledu na počet úvazků, souběžné pracovní poměry (2,A..Z) se nepočítají. Např. nástup 16.11.1998 = 15 dnů.

Průměrný evidenční počet vyjádřený ve fyzických osobách

Součet podílů předchozí položky za každého pracovníka a kalendářních dnů v měsíci. Např. 15/30=0.5 (takto se spočítají všichni zaměstnanci a hodnoty se sčítají).

Evidenční počet k poslednímu dni v měsíci

Jedná se vlastně o zaměstnance, kteří byli k uvedenému dni v pracovním poměru. Pracovníci, kteří ukončili pracovní poměr dříve (nebo nastoupili později) v evidenčním počtu nejsou. "Evidenční počet k" je zásadně celé číslo.

Z toho ...

Jedná o "evidenční počet k" pracovníků, kteří splňují některou podmínku (žena, zkrácený úvazek, manuálně pracující, ZPS, TZP).

Průměrný evidenční počet přepočtený

"Kalendářní dny" (+souběžné pracovní poměry) přepočtené na plně zaměstnané podle vzorce (úvazek*(kalendářní dny/počet kal.dnů v měsíci))/pracovní doba v organizaci. Např. (8*(15/30))/8=0.5, při polovičním úvazku to bude (4*(15/30))/8=0.25. Do přepočtených stavů se zahrnují i souběžné pracovní poměry (2,A..Z). Úvazek je použit z pracovního poměru, pracovní doba v organizaci je použita z parametrů mezd (týdenní pracovní doba v organizaci/5).

Přepočtený evidenční stav k poslednímu dni v měsíci

Jedná se vlastně o "průměrný evidenční počet přepočtený" (předchozí položka), ale jsou zde zahrnuti jen pracovníci, kteří byli k uvedenému dni v pracovník poměru. Pracovníci, kteří ukončili pracovní poměr dříve (nebo nastoupili později) v této položce nejsou.

Průměrný přepočtený stav pracovníků

Speciální položka zařazená na žádost některých organizací, je vypočtena z odpracovaných hodin dělených fondem pracovní hodin (pracovní doba v organizaci krát počet pracovních dnů bez svátků).

Průměrný přepočtený stav pracovníků měsíční

Jako předchozí položka, ale výpočet je proveden jen za poslední měsíc zvoleného období.

Všechny položky je možno sledovat měsíčně, čtvrtletně, pololetně i ročně, interval si zvolíte při spuštění rekapitulace mezd. Položky "k" (Evidenční počet k poslednímu dni v měsíci, Přepočtený evidenční stav k poslednímu dni v měsíci) jsou sledovány vždy k poslednímu dni zvoleného intervalu.

Související témata