Seznam témat:

Zvláštní režim jednoho správního místa (One Stop Shop - OSS) slouží pouze k odvodu DPH v domácím státě u vybraných plnění, která jsou poskytována přeshraničně koncovým spotřebitelům (B2C) do jiných států EU a u kterých vzniká dodavateli povinnost odvodu DPH v členském státě spotřebitele (členský stát spotřeby). Dodavatel (uživatel OSS) se registruje do režimu OSS a odvádí DPH pouze v jednom členském státě EU, ačkoliv se jedná o přeshraniční plnění v EU.

Režim OSS nahrazuje zvláštní režim MOSS (Mini One Stop Shop), který byl platný do 30.6.2021 a který sloužil k fakturaci elektronicky poskytovaných služeb osobám nepovinným k dani (koncovým spotřebitelům) do jiných států EU.

Kdo může využít OSS?

| • | prodejci zboží na dálku (e-shopy) zákazníkům do EU |

| • | poskytovatelé služeb zákazníkům v EU |

| • | provozovatelé elektronického rozhraní (digitální platforma) |

Použití zvláštního režimu jednoho správního místa (OSS) není povinné, ale výrazně zjednodušuje uživatelům odvod DPH u vybraných plnění, u nichž má být DPH vybraná v jiném členském státě EU.

Zpravidla pokud osoba nevyužije OSS, vzniká jí u vybraných plnění povinnost registrace a odvodu DPH v každém členském státě spotřeby, kde je dodáno zboží nebo poskytnuta služba; nebo v případě prodeje dovezeného zboží do 150 EUR na dálku vzniká povinnost odvodu DPH při dovozu zboží obvykle zákazníkovi.

| • | režim Evropské unie (režim EU) – pro osoby se sídlem v tuzemsku, nebo pro osoby s provozovnou v tuzemsku, pokud mají sídlo mimo EU, nebo pro osoby se sídlem nebo provozovnou mimo EU, pokud je zahájena přeprava nebo odeslání zboží v tuzemsku |

| o | přeshraniční prodej zboží na dálku mezi členskými státy EU - dříve "zasílání zboží" |

| o | poskytnutí služby poskytovatelem v EU osobě nepovinné k dani (koncovému spotřebiteli) v EU |

| o | dodání zboží, které usnadňuje provozovatel elektronického rozhraní (digitální platforma) v rámci jednoho členského státu |

| • | dovozní režim – pro osoby se sídlem v tuzemsku, nebo pro osoby s provozovnou v tuzemsku, pokud mají sídlo mimo EU, nebo pro osoby se sídlem nebo provozovnou mimo EU zastoupené zprostředkovatelem |

| o | prodej dovezeného zboží do 150 EUR na dálku z třetí země přímo koncovému spotřebiteli v EU |

| • | režim mimo Evropskou unii (režim mimo EU) – pro osoby se sídlem nebo provozovnou mimo EU |

| o | poskytnutí služby poskytovatelem mimo EU osobě nepovinné k dani (koncovému spotřebiteli) v EU (režim mimo EU) |

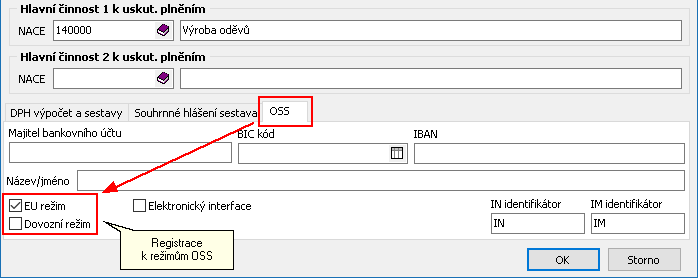

Registrace k režimům OSS se nastavuje v parametrech DPH státu registrace.

Registrace k OSS v parametrech DPH státu registrace

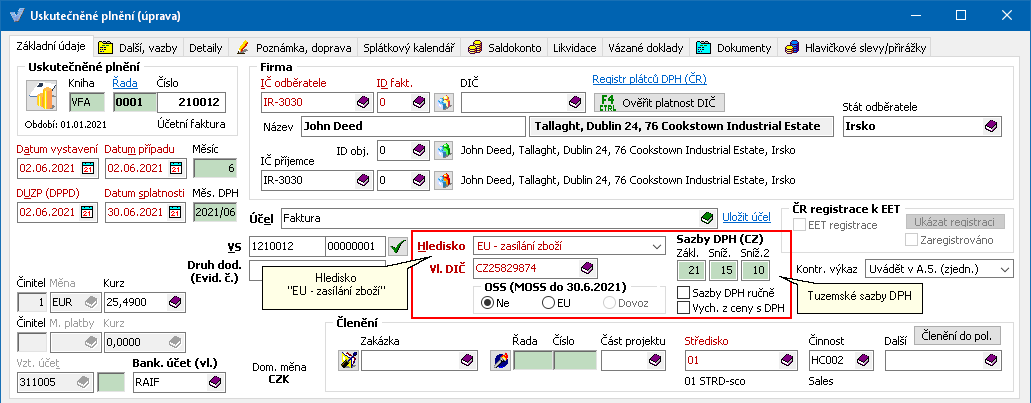

Do 30.6.2021 se pro prodej zboží osobám nepovinným k dani v EU používalo hledisko "EU - zasílání zboží", kdy se pro výpočet DPH používaly sazby tuzemského státu.

Zasílání zboží (do 30.6.2021)

Od 1.7.2021 byl místo "zasílání zboží" zaveden termín "prodej zboží na dálku". Hledisko "EU - zasílání zboží" bylo proto přejmenováno na "EU - prodej zboží na dálku". Podmínky a způsob výpočtu DPH dle tuzemských sazeb zůstaly nezměněné.

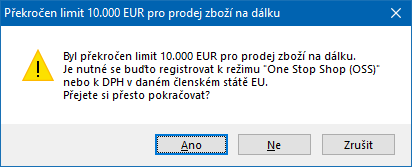

Od 1.7.2021 byly zrušeny limity 35 000 EUR, resp. 100 000 EUR a nově existuje pouze jeden limit ve výši 10 000 EUR bez daně, který je společný pro prodej zboží na dálku a poskytnutí TBE služeb (telekomunikační služby, služby rozhlasového a televizního vysílání, elektronicky poskytované služby) do všech členských států dohromady. Již se nadále neuplatňuje limit pro prodej zboží na dálku pro každý členský stát zvlášť, jako tomu bylo u zasílání zboží.

V případě, že celková suma uvedených prodejů v příslušném kalendářním roce (nebo v předchozím) překročí limit 10 000 EUR, je nutné:

- buďto se registrovat k některému z režimů OSS

- nebo se registrovat k DPH v jednotlivých státech EU

Pro účely výpočtu DPH se v obou případech použijí sazby platné ve státě odběratele.

Sazby DPH platné v jednotlivých státech EU se nastavují přímo v číselníku států.

V hlavičce dokladu uskutečněného plnění se možnost výběru "EU režimu" nebo "dovozního režimu" řídí nastavením registrace k OSS v parametrech DPH státu registrace.

Zvláštní režim "One Stop Shop"

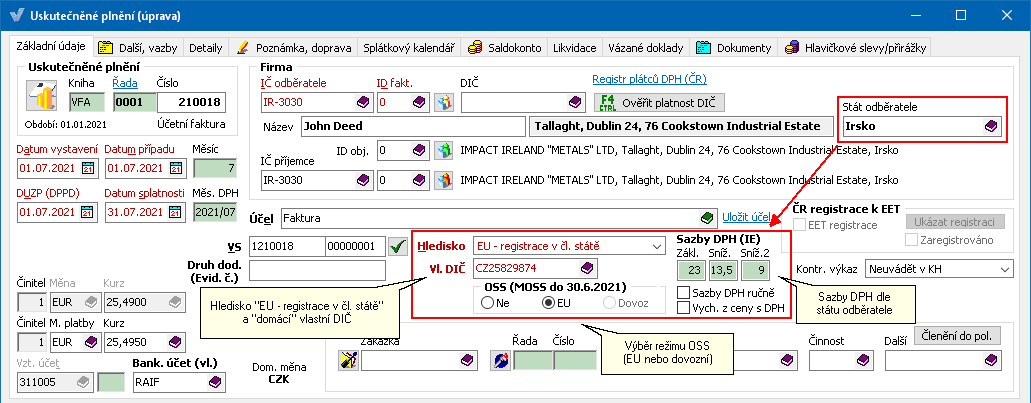

Podmínky pro vystavení faktury v režimu OSS:

| • | výběr režimu OSS (EU nebo dovozní) (automaticky se zároveň nastaví hledisko "EU - registrace v členském státě" a "domácí" vlastní DIČ) |

| • | stát odběratele z EU |

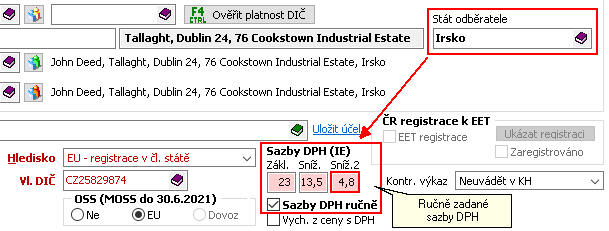

V případě, že fakturace vyžaduje zadání speciální sazby DPH (např. supersnížené sazby pro daný stát, tj. mimo standardní základní, sníženou nebo 2. sníženou sazbu), je možné v hlavičce dokladu nastavit parametr "Sazby DPH ručně" a hodnoty jednotlivých sazeb zadat dle potřeby.

Platí, že ručně zadaná sazba v daném dokladu nahrazuje odpovídající standardní sazbu.

Příklad ručního zadání supersnížené sazby DPH pro Irsko

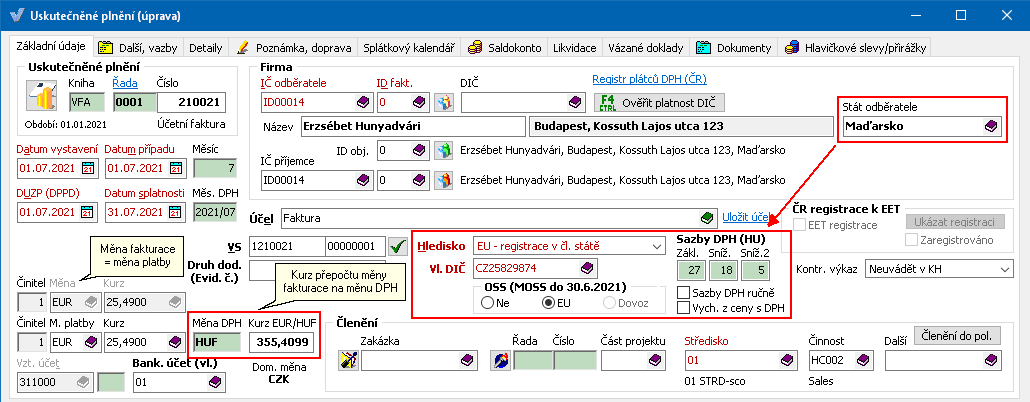

V případě, že měna DPH státu odběratele je jiná než měna fakturace, zpřístupní se na dialogu pole pro zadání přepočítacího kurzu měny faktury na měnu DPH podobně jako u fakturace firmě s registrací k DPH v jiném státě EU (mimo eurozónu).

Režim OSS s odlišnou měnou DPH státu odběratele vůči měně fakturace

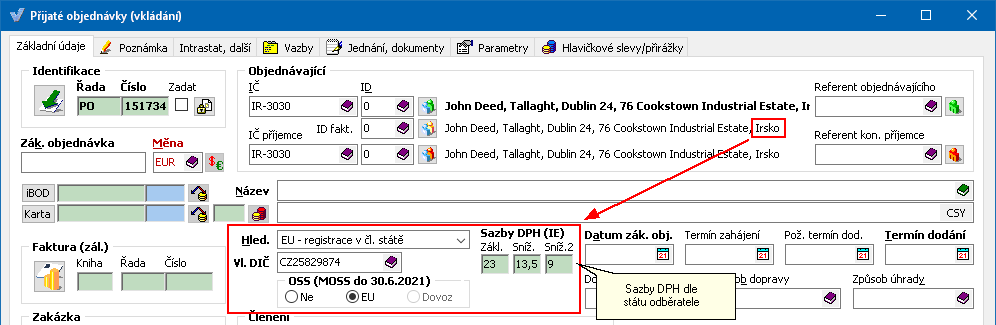

Nastavení režimu OSS lze provést již na těchto dokladech:

| • | zakázka |

| • | přijatá objednávka |

| • | výdejka |

Režim OSS se pak přebírá ze zakázky/objednávky do výdejky a následně do faktury.

Nastavení režimu OSS v hlavičce přijaté objednávky

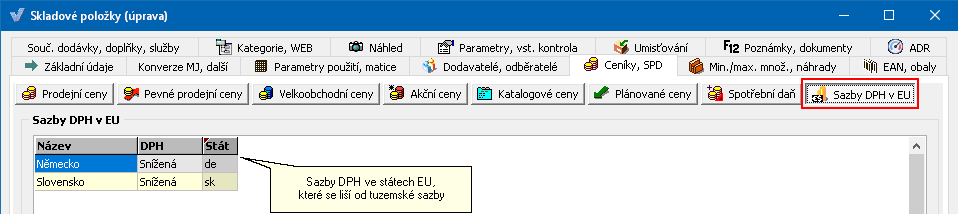

V případě, že skladové položky určené k fakturaci jsou zařazeny v daném státě EU do jiné kategorie DPH než v tuzemsku, lze toto zařazení zadat přímo na dialogu dané skladové položky na záložce "Sazby DPH v EU".

Nastavení sazeb DPH v EU pro danou skladovou položku

Při použití režimu OSS se dle státu odběratele zohlední odpovídající sazba DPH fakturovaných položek.

Registrace k režimům OSS se nastavuje v parametrech DPH státu registrace.

V číselníku států musí být definované odpovídající sazby DPH.

Odběratel nesmí být osobou povinnou k dani a musí mít sídlo nebo místo pobytu na území EU.