Seznam témat:

Podmínkou fungování je nastavení zasílání datových zpráv na portál elektronické evidence tržeb (EET).

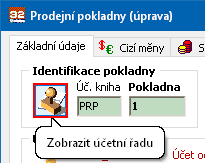

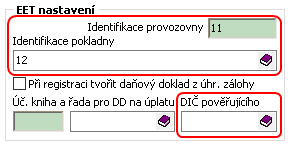

Pro napojení prodejní pokladny na EET je nutné nastavit odpovídající parametry účetní řady.

Zejména jde o vazbu na registraci pokladního zařízení a v případě pověření (§ 9, odst.1 ZoET) taky DIČ pověřujícího:

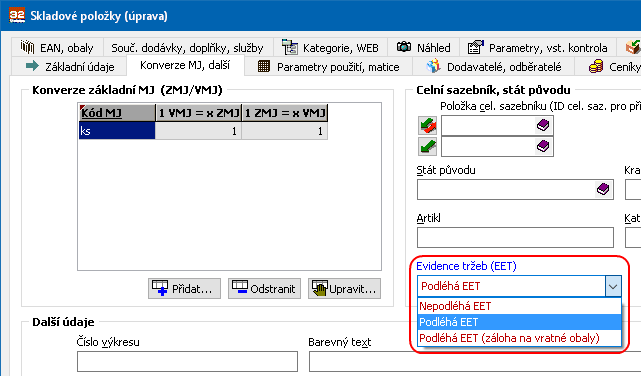

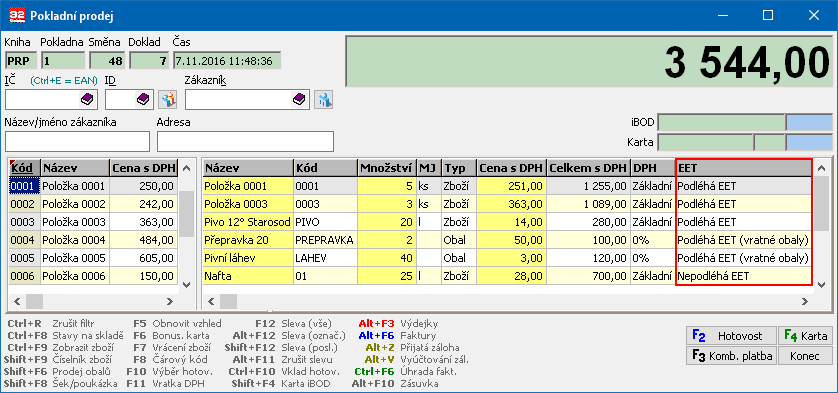

U všech položek prodávaných na prodejní pokladně nutno nastavit, zda a jakým způsobem prodej položky podléhá EET:

| • | nepodléhá EET - prodej položky se netýká EET, cena se nezapočítává do evidované tržby |

| • | podléhá EET - prodej položky patří do EET, cena se započítává do evidované tržby a navíc se evidují i částky ZD a DPH |

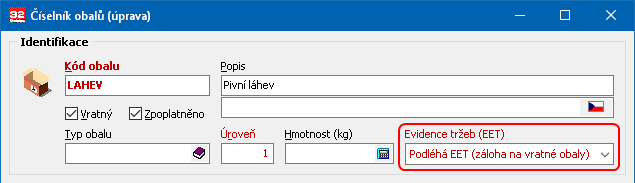

| • | podléhá EET (záloha na vratné zálohy) - týká se (nedaňových) vratných záloh (např. za lahve, přepravky apod.), kde cena se do evidované tržby započítává, ale částky ZD se neevidují |

Nastavení u zboží (na dialogu skladové položky)

Nastavení u obalu

Elektronické evidenci tržeb (EET) podléhá :

| • | prodej položek podléhajících EET a záloh na vratné obaly |

| • | vrácení položek podléhajících EET |

| • | přijetí daňové zálohy a její vyúčtování |

U poukázek nutno s ohledem na EET rozlišovat 2 případy jejich použití:

| • | poukázky na slevu - nejsou evidovanou tržbou - poukázky na slevu (vystavené na konkrétní částku nebo jako procento slevy z ceny zboží) ovlivňují buďto přímo cenu jednotlivých prodávaných položek nebo celkovou částku dokladu formou slevy jako samostatné položky - evidovanou tržbou je v tomto případě až "platba splňující formální a materiální znaky po uplatnění slevy" |

| • | poukázky určené k platbě za zboží - jsou evidovanou tržbou - jedná se o víceúčelové poukazy použité až v okamžiku platby (tj. když je známá celková částka určená k platbě a tudíž i částka, která se má případně zaevidovat v EET) - vlastní víceúčelové poukazy (vystavené přímo prodejcem) se v EET evidují jako "následné čerpání nebo zúčtování platby" |

Vzhledem k tomu, že v rámci jednoho dokladu lze kombinovat jak položky podléhající EET, tak ty, které EET nepodléhají, celková částka dokladu nemusí nutně odpovídat částce, která podléhá evidenci v EET.

Identifikace položek podléhajících EET na dialogu pokladního prodeje

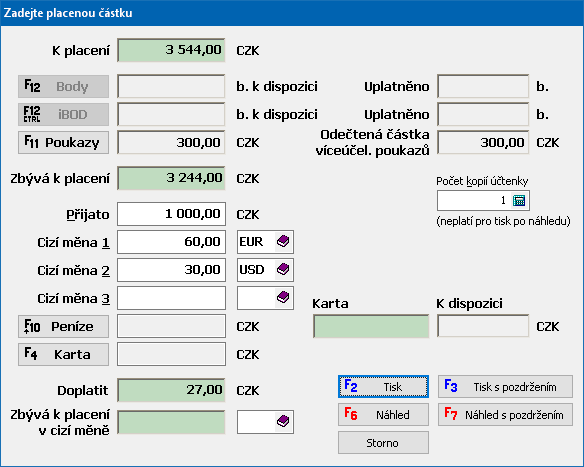

Zda doklad podléhá EET, se zjistí v okamžiku platby:

| • | v hotovosti |

| • | kartou (od 1.3.2018 pouze dobrovolně - viz sdílené parametry CRM a skladů, záložka "Prodejní pokladny") |

| • | v cizí měně |

| • | kombinací výše uvedených |

Pokud doklad podléhá EET, spočítá se tržba, která se bude evidovat v EET, částky ZD a DPH v jednotlivých sazbách a v případě platby pomocí víceúčelových poukazů (šeků/poukázek) vystavených prodejcem i částka "následného čerpání".

Příklad kombinované platby

Po "zaplacení" proběhne automatická registrace dokladu v EET a na účtence se vytisknou veškeré náležitosti dokladu evidovaného v EET.

Podmínkou fungování je nastavení zasílání datových zpráv na portál EET.

Zákonná povinnost registrovat v EET doklady placené kartou skončila 1.3.2018.

Související témata

Elektronická evidence tržeb (EET) - postupy

Nastavení zasílání datových zpráv na portál EET

Vlastní víceúčelové poukazy (šeky/poukázky)

Přijetí zálohy a její vyúčtování