Seznam témat:

Přijetí zálohy i její vyúčtování se provádí na dialogu pokladního prodeje.

Funkce umožňuje přijímat na prodejní pokladně zálohy a následně je použít na finálním dokladu.

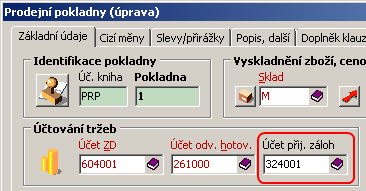

V parametrech prodejní pokladny musí být zadán účet pro účtování přijatých záloh (účtová osnova 324). Tento účet nesmí být sledován saldokontně.

Nastavení účtu přijatých záloh

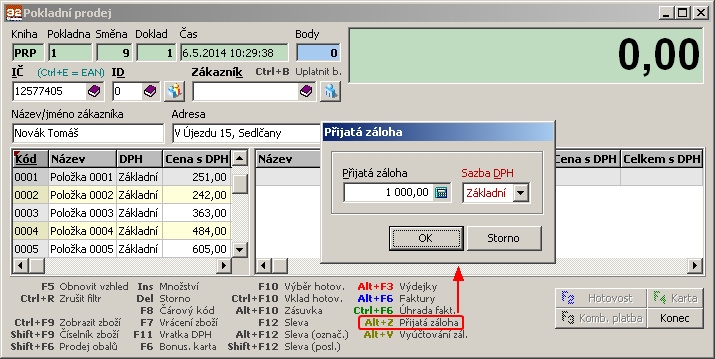

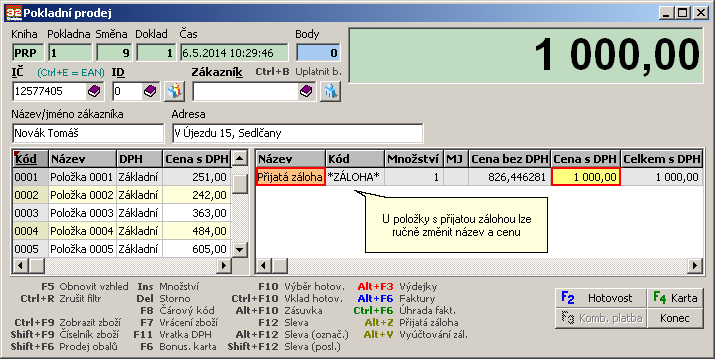

Na dialogu pokladního prodeje lze do prázdného dokladu pomocí Alt+Z vložit položku s přijatou zálohou - zadává se částka zálohy a sazba DPH.

Podmínkou je vyplnění obchodního partnera (zákazníka) v hlavičce pokladního dokladu. Bez toho není možné zálohu příjmout.

Přijetí zálohy na pokladně

Položka dokladu s přijatou zálohou

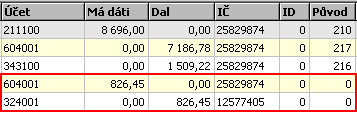

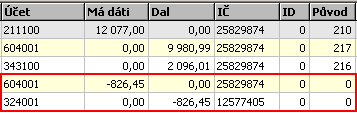

Přijatá záloha je v rámci zpracování pokladní směny rozúčtována na základ daně a DPH. DPH je odvedeno, základ daně je zaúčtován na účet záloh.

Zaúčtování ZD přijaté zálohy

Závazky takto vzniklé se nenabízejí k vytvoření daňového dokladu z přijaté platby.

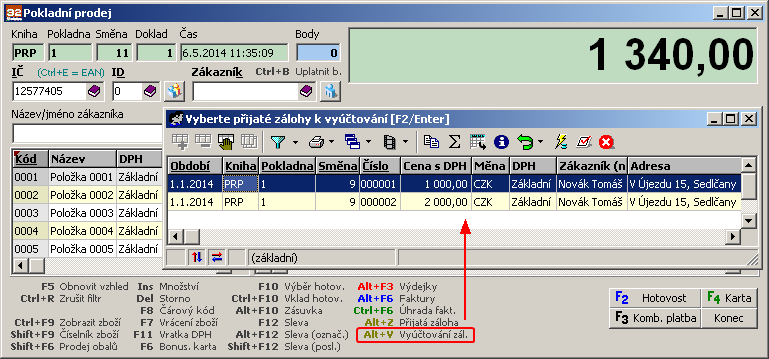

Vyúčtování přijaté zálohy se provádí na finálním dokladě (s prodávanými položkami), kde se uživateli po stisku Alt+V nabídne seznam přijatých záloh od daného zákazníka (se zadaným IČ a multi ID) s tím, že se u každé zálohy zobrazí jméno a adresa, podle kterých lze identifikovat konkrétního zákazníka (v případě zadání IČ nějakého "obecného" zákazníka).

Seznam přijatých záloh od daného zákazníka

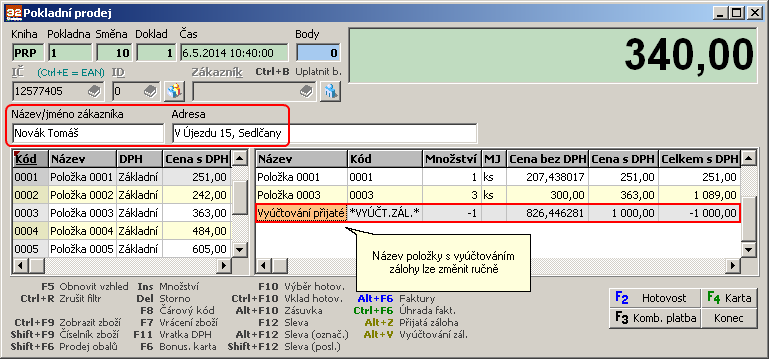

Vybrané zálohy se po stisku F2 nebo Enter přenesou do pokladního dokladu jako "vyúčtování zálohy" a v hlavičce dokladu se nastaví jméno a adresa zákazníka. Každá položka vyúčtování zálohy obsahuje přímou vazbu na položku pokladního dokladu, kterou byla daná záloha přijata.

Položka dokladu s vyúčtováním přijaté zálohy

Zaúčtování ZD použité zálohy

V nastavení pokladny musí být zadaný účet přijatých záloh, který nesmí být sledován saldokontně.

Zpracovávat lze pouze zálohy přijaté přes prodejní pokladnu. Není umožněno částečné čerpání záloh.

Závazky takto vzniklé se nenabízejí k vytvoření daňového dokladu z přijaté platby.

Tato zjednodušená evidence záloh neřeší případné nesrovnalosti v případech, kdy se změní sazba DPH v době mezi přijetím zálohy a jejím vyúčtováním.

V takových případech je nutno použít standardní úlohy pro práci se zálohami (přes doklady uskutečněného plnění).

Související témata