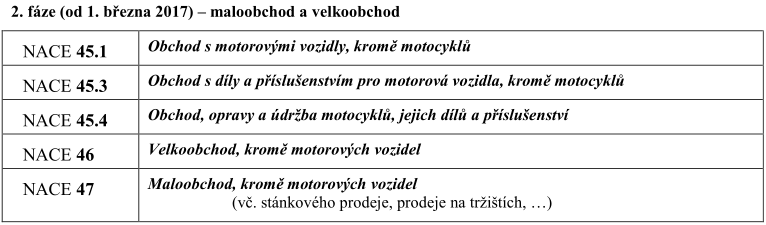

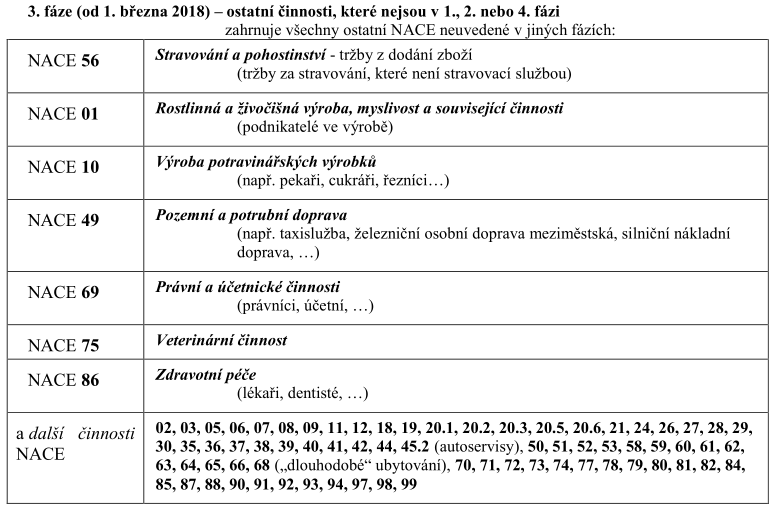

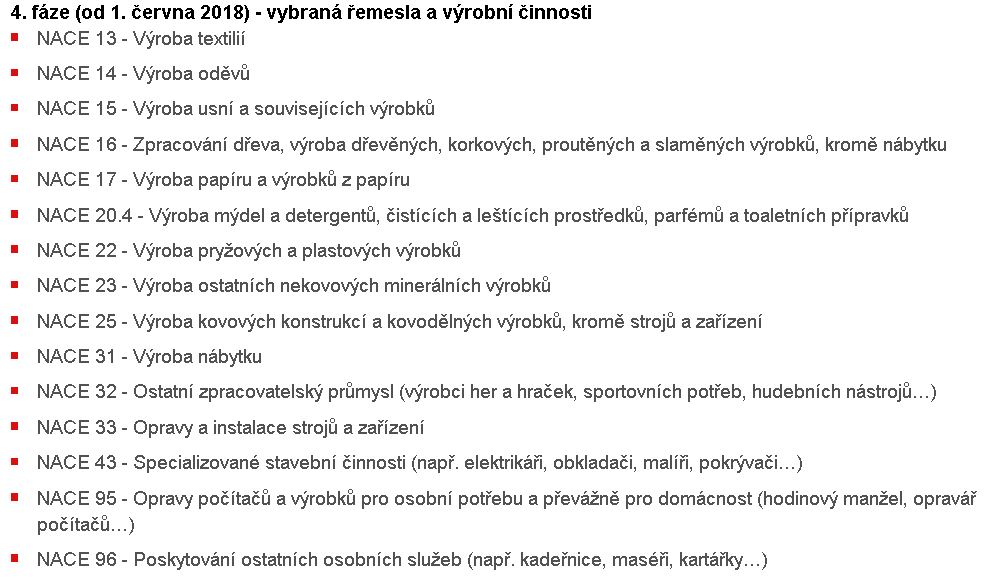

Seznam témat:

metodický pokyn - k aplikaci zákona o evidenci tržeb verze 1.0

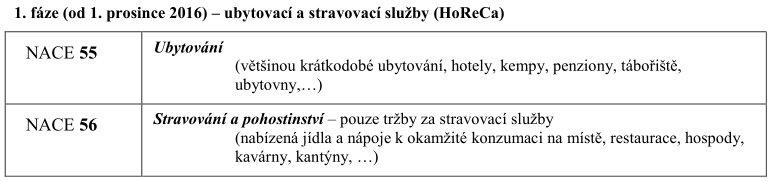

k 1. fázi od 1.12.2016 - zdroj Metodický pokyn

kroky vedoucí k evidenci tržeb

U elektronická evidence tržeb ve zkratce EET jde o evidenci přijatých peněz v podnikání, tedy osobou evidující tržby je poplatník daně z příjmů (fyzická i právnická osoba).

Kde evidovanou tržbou je platba, která splňuje obě následující podmínky současně:

| • | splňuje formální náležitosti, tzn. je uskutečněna v hotovosti, platební kartou nebo jiným obdobným způsobem (§ 5 ZoET), a která zároveň |

| • | zakládá rozhodný příjem (§ 6 ZoET). |

Formální náležitosti (§ 5 ZoET) - platby musí probíhat:

| • | v hotovosti, |

| • | platební kartou, |

| • | šekem, |

| • | směnkou, |

| • | v jiných formách, (např. dárkové karty, poukázky na zboží a služby - kam patří též stravenky, dále i platby prostřednictvím žetonů apod., včetně bitcoinů), |

| • | započtením kauce nebo obdobné jistoty složené ze způsobů podle předchozích bodů. |

V případě, kdy se jedná čistě o platby převodem z účtu na účet nebo v případě inkasa, nejsou formální znaky evidované tržby naplněny, a tudíž takové platby nejsou evidovanými tržbami.

Metodický pokyn - k aplikaci zákona o evidenci tržeb verze 1.0

§ 4 odst. 2

Evidovaná tržba

Evidovanou tržbou je také platba splňující formální náležitosti pro ET a je:

a) určena k následnému čerpání nebo zúčtování, které zakládají rozhodný příjem,

b) následným čerpáním nebo zúčtováním platby, která zakládá rozhodný příjem:

- různé formy elektronických peněženek, čipových karet, kupónů, voucherů a jiných obdobných instrumentů, v rámci kterých dochází nejdříve k jejich „nabití“ a následně k čerpání kreditu, který byl takto nabit. Záměrem je, aby evidenci tržeb podléhaly obě tyto transakce.

- duplicitní hlášení téže tržby pokud obě transakce jsou hotově nebo jiným obdobným způsobem.

Kdy se nejedná o §4 odst.2

V případě platby za konkrétní zboží či služby, na které je zákazníkovi předána poukázka, poukaz, voucher nebo obdobný instrument, na základě kterého následně dochází pouze k odebrání zboží či služby. Obdobně není uplatnění takového instrumentu následným čerpáním.

Sleva

Bez ohledu na to, v jaké formě je zákazníkům poskytnuta (např. ve formě poukázky na konkrétní částku nebo procentní slevy pro stálé zákazníky, sezónní slevy…), není evidovanou tržbou. Evidovanou tržbou je pouze platba splňující formální a materiální znaky po uplatnění slevy.

§ 5 (formální náležitosti platbám splňující EET)

| • | Kauce (peněžitá jistota která se vrací) – podléhá jen když se započte. |

| • | Záloha a doplatek (obě hodnoceny jako zdanitelné plnění, EET nepočítá vůbec se zálohou bez zdanění) nejsou v odesílaných údajích o tržbě nijak provázány. |

| • | Vratné zálohy (obaly, hrníčky, sklenice, obaly-láhve a přepravky) není povinnost, může být tržba mínusová, nemusí odpovídat rozpis DPH. |

| • | Platební brána - Paypal, PayU, PaySec, Google Checkout, Click2Pay – eviduje kdo přijímá platbu, ne provozovatel platební služby |

Formální znaky nejsou splněny a EET se netýká

| • | Převody z účtu na účet - ani v případě, kdy platbu „hotovostní“ zprostředkuje např. pošta a částku pošle podnikateli na účet. |

| • | Zápočty pohledávek. |

| • | Vklad na účet podnikatele. |

| • | CashBack. |

| • | Zaevidování částek k vyúčtování (např. závodní jídelny pro cizí strávníky, CCS, ) nepodléhá, ale vyúčtování těchto částek – pokud budou „hotovostní“, pak podléhá EET. |

| • | Kauce (peněžitá jistota která se vrací) – podléhá jen když se započte. |

| • | Spropitné – podléhá pokud jde do příjmu podnikatele, pokud do mezd, pak nepodléhá. |

Záloha a doplatek

Zálohy a doplatek jsou hodnoceny jako zdanitelné plnění, EET nepočítá vůbec se zálohou bez zdanění obě transakce nejsou v odesílaných údajích o tržbě nijak provázány.

Faktury

| • | Není rozhodné, zda byla vystavena a jaký je způsob úhrady uveden, ale jak jsou hrazeny. |

| • | Částečná úhrada v hotovosti či prostředky nahrazující peníze podléhá EET dle předmětu fakturace, údaje o DPH - které se k evidované tržbě vztahují. Pokud různé sazby, pak ZD a DPH poměrem, nebo poplatník sám stanoví. |

Storno a oprava (§ 7 zák. o ET)

| • | Storno je evidovaná tržba „mínusem“. Platba a storno není nijak ve datové zprávě provázáno. |

| • | Storno v případě vrácení, odstoupení od smlouvy, omylem vystavené účtenky, částečné storno, … |

Účtenky vystavené „předem“

Povinnost evidovat tržbu nejpozději při uskutečnění evidované tržby – bez vlivu předání protiplnění, nebo i dříve, pokud platba neproběhne, provede se storno.

Tržby vyloučené - § 12 zákona o EET

| • | Z pracovně právního či obdobného poměru. |

| • | … |

Pokud poplatník zaeviduje platbu, která není evidovanou tržbou, nebude uvedené ze strany orgánů příslušných k prověřování plnění povinností podle ZoET zpochybňováno

Jako zdroj použit server www.etrzby.cz

K 1. fázi od 1.12.2016 - zdroj Metodický pokyn

| • | Konzumace v prostorách provozovny. |

| • | Pokud konzumace neprobíhá v provozovně (s sebou), pak to není v rámci NACE 56 stravovací služba, ale dodání zboží, podléhá až 1.3.2018. |

| • | Pokud jde o stravovací zařízení, kde jsou služby jako stoly, židle apod., pak buďto bude podnikatel registrovat vše, nebo rozdělí tržby s tím, že s sebou registrovat nebude. |

| • | Problémy u všech podniků se závodním stravováním, kantýnami kde jsou stoly, židle a podává se jídlo (stravovací služba) – přitom je to podnik, který hlavní tržby má z jiné-třeba výrobní činnosti. Potom je nutné hodnotit, zda jde o minoritní činnosti. Pokud ano, pak kritéria: |

- minoritní činnost není vykonávána v samostatné provozovně,

- tvoří max. 49% z celkových tržeb a současně nepřevyšuje částku 175 tis. Kč za předchozí rok.

| • | Pokud je provozoven více, pak se limity počítají odděleně. |

„Pro úplnost je třeba uvést, že ambici řešit problematiku minoritní činnosti v souladu s tímto výkladem měl předkladatel ZoET již v legislativním procesu, přičemž dotčená legislativní úprava byla však v rámci projednávání v Poslanecké sněmovně vypuštěna “

Kroky vedoucí k evidenci tržeb

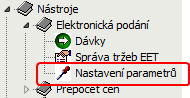

Aby bylo možné platby realizovat v IS Vision ERP, je nutné splnit následující nastavení a použít následující postupy. Nejprve je nutné vložit certifikát a nastavit parametry pro elektronické podání - obě funkce naleznete v sekci elektronického podání - nastavení parametrů:

Umístění funkce

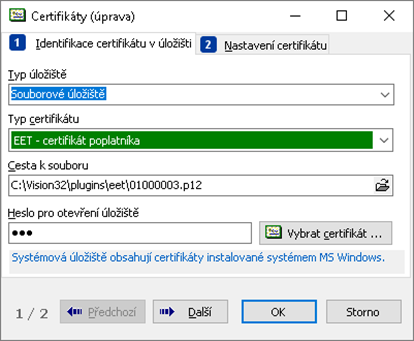

Vložení certifikátu

Vložení certifikátu se provede v záložce "certifikáty".

Vložení certifikátu

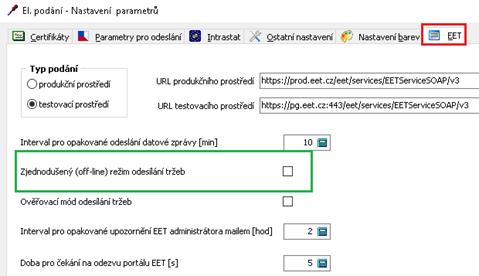

Nastavení parametrů

Nastavení parametrů pro EET provedete v záložce se stejným názvem "EET":

| • | Legislativa (poklepáním na zvýrazněné odkazy přejdete na příslušné weby) |

| o | zákon č. 112/2016 Sb., - zákon o evidenci tržeb |

| o | zákon č. 113/2016 Sb., - zákon, který se mění zákony s souvislosti s přijetím zák.112/2016 |

| o | vyhláška č. 269/2016 Sb., - vyhláška o způsobu tvorby podpisového a bezpečnostního kódu poplatníka |

| • | Kroky vedoucí k evidenci tržeb |

| • | Přihlášení k EET a ostatní. |

| • | WWW finanční správy: http://www.etrzby.cz/ |

| • | WWW asociace malých a středních podniků a živnostníků (www.eltrzby.cz) |

| • | Metodický pokyn k aplikaci zákona o evidenci tržeb |

| • | Technická specifikace (jaká data se odesílají) |

| • | Podrobný popis položek datové zprávy |

| • | Řešení situací při evidenci tržeb |

| • | Jak to funguje |

| • | Dokumenty |

| • | Informační oznámení |

Související témata