Seznam témat:

Funkce slouží k přenesení povinnosti přiznat a zaplatit daň na příjemce plnění.

V Česku se přenesení daňové povinnosti uplatňuje dle novely zákona o DPH s účinností od 1.4.2011 při:

| • | dodání zboží uvedeného v příloze č. 5 k zákonu o DPH (tj. u odpadu z plastů, kovů, papíru, textilu a skla) |

| • | obchodování s povolenkami na emise skleníkových plynů |

| • | dodání zlata |

| • | poskytování stavebních a montážních prací (s účinností od 1. ledna 2012) |

| • | dodání nemovité věci (s účinností od 1. ledna 2015) |

| • | dodání zboží uvedeného v příloze č. 6 k zákonu o DPH (týká se mobilních telefonů, zařízení s integrovanými obvody, herních konzolí, tabletů a laptopů, obilovin a technických plodin, včetně olejnatých semen a cukrové řepy, surových či polozpracovaných kovů, včetně drahých kovů) (s účinností od 1. ledna 2015) |

| • | zprostředkování dodání investičního zlata (s účinností od 1. července 2017) |

| • | dodání nemovité věci v nuceném prodeji (s účinností od 1. července 2017) |

| • | poskytnutí pracovníků u stavebních a montážních prací (s účinností od 1. července 2017) |

| • | dodání zboží poskytnutého původně jako záruka (s účinností od 1. července 2017) |

| • | dodání zboží po postoupení výhrady vlastnictví (s účinností od 1. července 2017) |

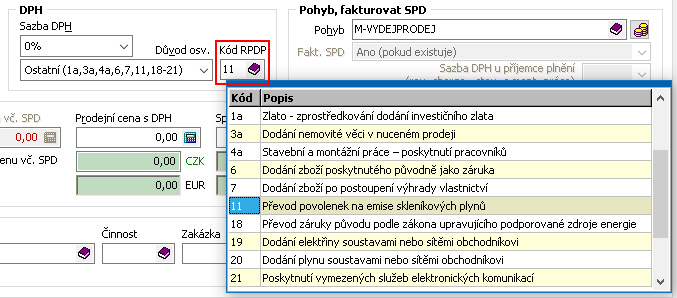

Číselník kódů předmětu plnění pro účely vykázání přenesení daňové povinnosti:

1 Zlato

1a Zlato – zprostředkování dodání investičního zlata

3 Dodání nemovité věci

3a Dodání nemovité věci v nuceném prodeji

4 Stavební a montážní práce

4a Stavební a montážní práce – poskytnutí pracovníků

5 Zboží uvedené v příloze č.5

6 Dodání zboží poskytnutého původně jako záruka

7 Dodání zboží po postoupení výhrady vlastnictví

11 Povolenky na emise skleníkových plynů

12 Obiloviny a technické plodiny

13 Kovy

14 Mobilní telefony

15 Integrované obvody

16 Přenosná zařízení pro automatizované zpracování dat

17 Videoherní konzole

18 Dodání certifikátů elektřiny

19 Dodání elektřiny soustavami nebo sítěmi obchodníkovi

20 Dodání plynu soustavami nebo sítěmi obchodníkovi

21 Poskytnutí vymezených služeb elektronických komunikací

Na Slovensku se přenesení daňové povinnosti uplatňuje při:

| • | dodání kovového odpadu a šrotu |

| • | dodání zboží dle §96/12 (zboží z celního sazebníku, mobilních telefonů, integrovaných obvodů...) |

| • | dodání zlata |

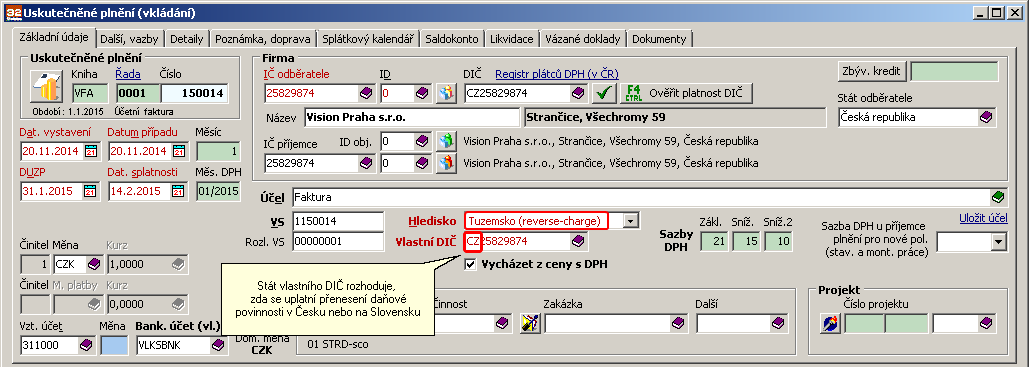

Aby bylo možné na dokladech uskutečněného plnění využít přenesení daňové povinnosti (tzv. "reverse-charge"), je nutné v hlavičce dokladu nastavit speciální hledisko "Tuzemsko (reverse-charge)".

Hledisko "Tuzemsko (reverse-charge)"

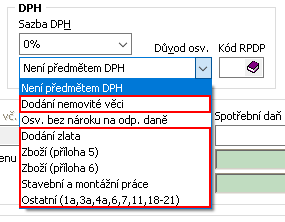

Dle státu vlastního DIČ se pro 0% sazbu DPH zpřístupní následující důvody osvobození (na fakturačních položkách a v rekapitulaci).

Pro Česko (CZ):

| • | Není předmětem DPH - částka se započítává do ovydfakthd.z0nepr |

| • | Dodání nemovité věci (do 31.12.2014: Osvobozeno (bez koef.)) - ovydfakthd.z0nekoef |

| • | Osvobozeno bez nároku na odpočet daně - ovydfakthd.z0osvkoef |

| • | Dodání zlata - ovydfakthd.z0mdopr |

| • | Zboží (příloha 5) - ovydfakthd.z0vzboz |

| • | Zboží (příloha 6) (nelze zadávat přes rekapitulaci, do 31.12.2014: Zboží v.p. (příloha 5)) - ovydfakthd.z0vzbozvp |

| • | Stavební a montážní práce (zpřístupněno od 1.1.2012) - ovydfakthd.z0vsluz |

| • | Ostatní (1a, 3a, 4a, 6, 7, 11, 18-21) (nelze zadávat přes rekapitulaci) - ovydfakthd.z0prpodn |

Pro Slovensko (SK):

| • | Nie je predmetom DPH - ovydfakthd.z0nepr |

| • | Dodanie kovového odpadu a šrotu - ovydfakthd.z0nekoef |

| • | <nevyužito> - ovydfakthd.z0osvkoef |

| • | Dodanie zlata - ovydfakthd.z0mdopr |

| • | §96/12 Dodanie tovarov z colného sadzobníka - ovydfakthd.z0vzboz |

| • | §96/12 Dodanie mobilných telefónov - ovydfakthd.z0vzbozvp |

| • | §96/12 Dodanie integrovaných obvodov - ovydfakthd.z0vsluz |

| • | §96/12 b, c, d, e - ovydfakthd.z0prpodn |

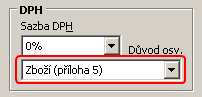

Důvody osvobození pro "reverse-charge" na fakturační položce

Po výběru důvodu osvobození je nutné zvolit i odpovídající kód předmětu plnění

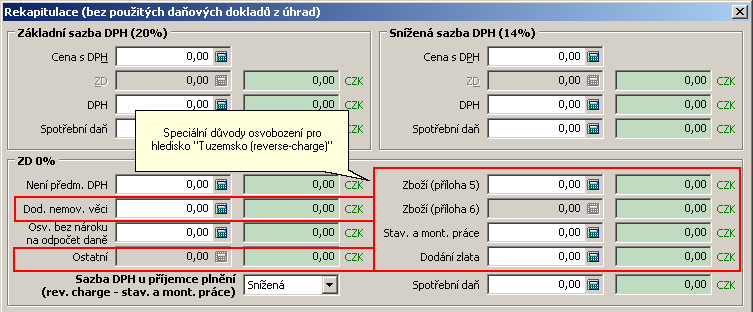

Důvody osvobození pro "reverse-charge" v rekapitulaci

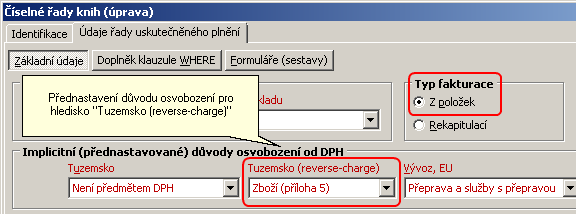

Důvod osvobození u fakturačních položek pro hledisko "Tuzemsko (reverse-charge)" lze přednastavit ve fakturační řadě (na záložce "Údaje řady uskutečněného plnění").

Přednastavení důvodu osvobození ve fakturační řadě

Hodnota z účetní řady se pak automaticky přednastaví jako důvod osvobození pro každou pořizovanou fakturační položku s 0% sazbou DPH. Důvod osvobození lze následně kdykoliv změnit ručně.

Použití důvodu osvobození z řady

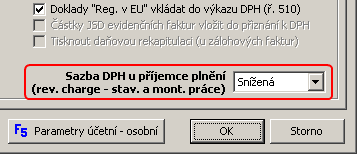

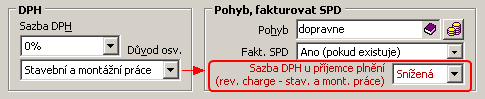

Sazba DPH u příjemce plnění pro stavební a montážní práce

U důvodu osvobození "Stavební a montážní práce" je nutné uvést i sazbu DPH, která se uplatní u příjemce plnění.

Hodnotu je možné přednastavit ve fakturační řadě (na záložce "Údaje řady uskutečněného plnění").

Přednastavení sazby DPH u příjemce plnění ve fakturační řadě

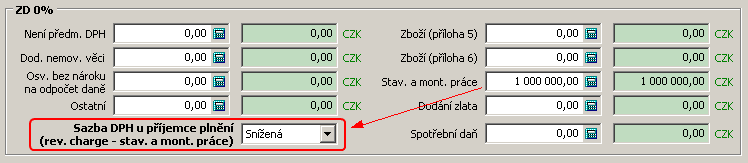

U fakturace rekapitulací se "sazba DPH u příjemce plnění" z fakturační řady dotáhne v okamžiku zadání částky pro stavební a montážní práce. Na dialogu rekapitulace ji lze případně ručně změnit.

Sazba DPH u příjemce plnění (pro stavební a montážní práce) v rekapitulaci

V případě, že se má částka za stavební a montážní práce, která je fakturovaná pomocí rekapitulace, uplatnit u příjemce plnění ve více sazbách DPH (např. částečně ve snížené a částečně v základní sazbě), je nutné vystavit dvě samostatné faktury.

U fakturace z položek se hodnota "sazby DPH u příjemce plnění" z fakturační řady přednastaví v hlavičce faktury pro hledisko "Tuzemsko (reverse-charge)".

Přednastavení sazby DPH u příjemce plnění v hlavičce faktury (z řady)

Následně se hodnota z hlavičky přenese do každé nově pořizované fakturační položky s důvodem osvobození "Stavební a montážní práce" s možností ruční změny.

Sazba DPH u příjemce plnění u fakturační položky

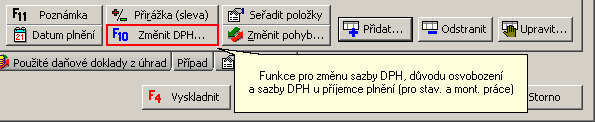

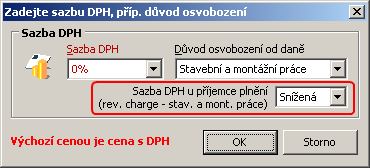

Sazbu DPH u příjemce plnění pro stavební a montážní práce lze navíc na označených fakturačních položkách hromadně změnit pomocí tlačítkové funkce "Změnit DPH (F10)" umístěné v hlavičce faktury.

Funkce pro změnu sazby DPH u příjemce plnění (pro stav. a mont. práce)

Dialog pro změnu sazby DPH, důvodu osvobození a sazby DPH u příjemce plnění (pro stav. a mont. práce)

V případě, že se fakturuje z přijaté objednávky (resp. výdejky), která má v hlavičce přednastavené hledisko "Tuzemsko (reverse-charge)", použije se na fakturačních položkách 0% sazba DPH a důvod osvobození přednastavený ve fakturační řadě. Pokud se navíc jedná o stavební a montážní práce, automaticky se použije i sazba DPH u příjemce plnění přednastavená ve fakturační řadě.

Stát vlastního DIČ rozhoduje, zda se u přenesení daňové povinnosti uplatní důvody osvobození platné v Česku (CZ) nebo na Slovensku (SK).

Pro vlastní DIČ ostatních států EU se aktuálně uplatní důvody osvobození určené pro Česko.

Související odkazy