Seznam témat:

výběr sestavy pro náhled výplatního lístku

věrnostní příplatek horníkům (VPH)

náhrada mzdy při pracovní neschopnosti

Funkce nastavení parametrů je umístěna v hlavním menu :

Umístění funkce

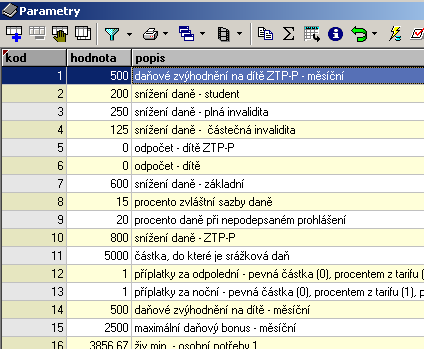

V parametrech jsou uvedeny základní údaje, podle kterých je počítána mzda. Jsou zde legislativní údaje (např. odpočty, životní minima, minimální mzda, údaje pro sociální a zdravotní pojištění, povinný podíl pracovníků se ZPS...) a údaje uživatelské (např. procenta a částky různých příplatků). Legislativní údaje jsou vždy aktuálně nastaveny podle zvoleného období (při změně zákonů se parametry nastaví při aktualizaci programu), ale položky je možné je i ručně upravit.

Zde najdeme nastavení základních parametrů (zákonné odpočty, procenta daní, volitelné příplatky, částky životního minima, procenta sociálního a zdravotního pojištění, minimální mzda, pracovní doba v organizaci, výplaty prémií, povinné podíly zaměstnávání ZPS či nastavení promile zákonného pojištění), které jsou nutné pro správný chod programu.

Seznam parametrů

Význam kódů :

| • | Kódy 71 a 72 slouží k naplnění hodnot z těchto řádků do měsíčních dat, záložka "příplatky", oddíl "náhrady průměrem" (např.). Procenta průměru v měsíčních datech se zaktualizují z parametrů vždy při založení měsíce, případně při spuštění funkce pro přepočet sazeb příplatků z lišty parametrů mezd. Doposud se v měsíčních datech před vyplňovalo 60 a 100, bez možnosti hromadného přepisu u pracovníků. |

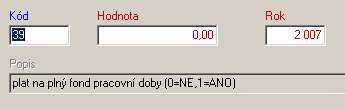

| • | Kód 39 - plat na plný fond znamená, že se mzda zadává nepokráceně a při výpočtu se krátí dle úvazku pracovníka a pětiny pracovní doby v organizaci (řádek 37), používá se v některých organizacích u zkrácených úvazků. Je to málo obvyklé, většinou se zadává plat ve výši, ve které přísluší konkrétnímu úvazku (standardně v parametrech nastaveno), ale některé organizace plat na plný fond pro zkrácené úvazky používají. |

zkrácené úvazky

Příklad

Normálně se mzda zadává tak, že pracovník má mzdu např. 10000,- při denním úvazku 8 hodin. Při polovičním úvazku se pracovníkovi uvede 5000,- a denní úvazek 4 hodiny. Při zvolení možnosti "plat na plný fond" se zadá 10000 i u tohoto zkráceného úvazku a pokud celý měsíc pracuje, tak obdrží 5000.

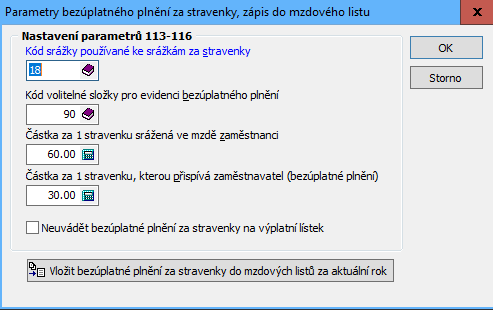

Pokud jsou používány srážky pro srážení stravenek ze mzdy zaměstnanců, lze k nim nastavit automatické vkládání nepeněžního plnění zaměstnavatele, protože nepeněžní benefity poskytované zaměstnavatelem je potřebné dle § 38j zákona o daních z příjmů uvádět na mzdový list. Pro automatické vkládání je nutné vyplnění prvních 4 položek. Při výpočtu výplaty program zkontroluje, zda pracovník má srážku za stravenky, její výši podělí hodnotou 1 stravenky, která je srážena zaměstnanci a tím zjistí počet stravenek pracovníka v daném měsíci. Počet stravenek je vynásoben částkou bezúplatného plnění zaměstnavatele za 1 stravenku a částka je vložena do volitelné složky mzdy zde zadané pro evidenci bezúplatného plnění (způsob výpočtu "bezúplatné plnění"). Částka zadaná takto nastavenou volitelnou složkou pracovníkovi se nikam nepočítá, neovlivní výpočet mzdy, částka bude pouze zobrazena na mzdovém listu a případně i na výplatním lístku, pokud bude tato volba zvolena.

Tlačítkem Vložit bezúplatné plnění za stravenky do mzdových listů za aktuální rok dojde ke spuštění funkce, která v aktuálně nastaveném roce u všech pracovníků, kteří měli srážku na stravenky, vloží do mzdových listů bezúplatné plnění. Lze spustit v kterémkoliv roce, kdy byly používány srážky na stravenky. Pro každý rok je ale třeba nastavit parametry samostatně, vzhledem k možnosti jiných částek v minulých letech či jiné srážce pro stravenky.

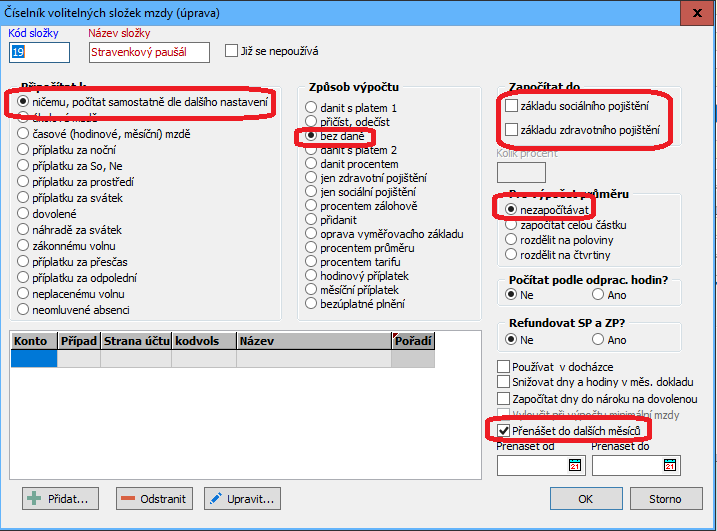

| • | Kód 118 - zde je možné nastavit kód volitelné složky mzdy pro výplatu stravenkového paušálu od roku 2021. Volitelná složka musí být nastavena bez daně, bez započítání do základu SP a ZP, ne do průměru a musí se přenášet do dalších měsíců, viz obrázek. Účetní souvztažnosti nastavit dle potřeb. |

U ostatních kódů by měl být význam jednoznačný z jejich popisu.

Nastavení a popis parametrů

Parametry mají zásadní význam pro chování programu a výpočet mezd. Význam většiny parametrů je zřejmý z jejich popisu, vysvětleny jsou jen ty, které nejsou zcela jasné. Parametry jsou automaticky nastaveny při prvním spuštění programu. Ty z parametrů, které mají souvislost s legislativou, jsou udržovány a automaticky aktualizovány při změně zákonů. Při změně období jsou použity vždy hodnoty, které platily v tomto období. Uživatelské parametry (bez vazby na legislativu) se při zakládání nového roku převezmou z roku uzavíraného, legislativní parametry jsou nastaveny automaticky. Všechny parametry lze uživatelsky měnit, legislativní se ale vždy při novém přihlášení uživatele či změně období nastaví zpět na správné hodnoty.

Případnou pozdější změnu v parametrech lze promítnout i do již založeného měsíce. Pokud po založení měsíce dojde ke změnám v parametrech, které jsou již uloženy v měsíčních datech pracovníků (např. sazby různých příplatků), lze je u pracovníků aktualizovat funkcí z lišty prohlížeče:

Možnosti prohlížeče

Funkce pro práci s parametry mezd jsou umístěna v záhlaví prohlížeče parametrů :

Umístění funkcí

![]()

Popis funkcí

![]() Funkce změnu parametrů již v založeném období, pokud došlo k jejich změně při aktualizaci systému Vision ERP či byly změněny uživatelem až po založení měsíčních dat.

Funkce změnu parametrů již v založeném období, pokud došlo k jejich změně při aktualizaci systému Vision ERP či byly změněny uživatelem až po založení měsíčních dat.

Od 1.1.2007

Od 1.1.2007 platí zákon 262/2006 Sb. Zákoník práce:

§ 111

Minimální mzda

(1) Minimální mzda je nejnižší přípustná výše odměny za práci v pracovněprávním vztahu uvedeném v § 3 větě druhé. Mzda, plat nebo odměna z dohody nesmí být nižší než minimální mzda. Do mzdy a platu se pro tento účel nezahrnuje mzda ani plat za práci přesčas, příplatek za práci ve svátek, za noční práci, za práci ve ztíženém pracovním prostředí a za práci v sobotu a v neděli.

(2) Výši základní sazby minimální mzdy a dalších sazeb minimální mzdy odstupňovaných podle míry vlivů omezujících pracovní uplatnění zaměstnance a podmínky pro poskytování minimální mzdy stanoví vláda nařízením, a to zpravidla s účinností od počátku kalendářního roku s přihlédnutím k vývoji mezd a spotřebitelských cen. Základní sazba minimální mzdy činí nejméně 8 000 Kč za měsíc nebo 48,10 Kč za hodinu; další sazby minimální mzdy nesmí být nižší než 50 % základní sazby minimální mzdy.

(3) Nedosáhne-li mzda, plat nebo odměna z dohody minimální mzdy, je zaměstnavatel povinen zaměstnanci poskytnout doplatek

a) ke mzdě ve výši rozdílu mezi mzdou dosaženou v kalendářním měsíci a příslušnou minimální měsíční mzdou nebo ve výši rozdílu mezi mzdou připadající na 1 odpracovanou hodinu a příslušnou minimální hodinovou mzdou; použití hodinové nebo měsíční minimální mzdy se sjedná, stanoví nebo určí předem, jinak se pro účely doplatku použije minimální hodinová mzda,

b) k platu ve výši rozdílu mezi platem dosaženým v kalendářním měsíci a příslušnou minimální měsíční mzdou, nebo

c) k odměně z dohody ve výši rozdílu mezi výší této odměny připadající na 1 hodinu a příslušnou minimální hodinovou mzdou.

| • | Nařízením vlády se s účinností od 1. 1. 2006 mění NV 303/95 Sb. o minimální mzdě. Výše měsíční minimální mzdy se zvyšuje na 7570 Kč (dosud 7185 Kč). Z toho vyplývá, že mzda nebo náhrada mzdy nesmí být nižší než tato částka. Minimální mzda 7570 Kč je platná u zaměstnanců s měsíční mzdou pro jakoukoliv délku týdenní pracovní doby v organizaci. Pokud je týdenní pracovní doba zaměstnance zkrácena oproti stanovené délce pracovní doby v organizaci, snižuje se u něho výše minimální mzdy. |

| • | U zaměstnanců s hodinovou mzdou je minimální mzda stanovena na 44,70 Kč (dosud 42,50 Kč). Tato částka je platná pro týdenní pracovní dobu 40 hodin. Pokud bude týdenní pracovní doba v organizaci kratší, je třeba hodinovou minimální mzdu přepočíst. |

| • | Ostatní ustanovení nařízení vlády 303/95 Sb. zůstávají beze změn, tzn., že do mzdy pro posouzení dodržení minimální mzdy se nezahrnuje mzda za práci přesčas, příplatek za práci ve ztíženém a zdraví škodlivém pracovním prostředí a za práci v noci a příplatek za práci ve svátek. |

Ostatní složky mzdy se při posouzení dodržení minimální mzdy zahrnují. Tzn., že se zahrnou prémie, odměny, osobní ohodnocení, příplatek za práci v sobotu nebo neděli a případné další složky mzdy. Dodržení minimální mzdy se neporovnává pouze se základním tarifem, ale s celkem dosaženou mzdou bez výše uvedených složek!!! Protože se jedná o „minimální mzdu", nevztahuje se toto NV na dohody mimo pracovní poměr (dohoda o provedení práce nebo dohoda o pracovní činnosti), kde se poskytuje zaměstnancům za vykonanou práci odměna, která může být stanovena i v částce nižší.

| • | Díky úpravě minimální mzdy dochází ke změně v zákonu 592/92 Sb. o pojistném na všeobecné zdravotní pojištění, kde se z minimální mzdy vychází při stanovení vyměřovacího základu u osob bez zdanitelných příjmů (§ 3b). |

Příklad

Tj., např. dítě po ukončení studia na SŠ, které nikam nenastoupilo, ani se nepřihlásilo na úřad práce nebo bezdětná žena v domácnosti. U těchto osob bude od 1. 1. 2006 záloha na VZP činit měsíčně 1022 Kč (dosud 970 Kč).

| • | Minimální mzda se dále používá u zdravotního pojištění v případech, že zaměstnanci bylo poskytnuto neplacené volno nebo měl neomluvenou absenci. Pokud toto neplacené volno nebo neomluvená absence trvaly celý kalendářní měsíc, je vyměřovacím základem minimální mzda za měsíc (7570 Kč) a pojistné by za tento měsíc činilo 1022 Kč. Pokud neplacené volno nebo neomluvená absence trvaly po část měsíce, připočte se k ostatním započitatelným příjmům poměrná část minimální mzdy připadající na 5kalendářní den v daném měsíci. |

Zákonné srážky ze mzdy - platilo do 31.12.2006

Nařízením vlády 505/2005 Sb. se zvyšují částky životního minima takto:

měsíční částka potřebná k zajištění výživy a ostatních základních potřeb:

|

Částka od 1. 1. 2006 |

Částka do 31. 12. 2005 |

pro dítě do 6 let |

1750 Kč |

1720 Kč |

pro dítě od 6 do 10 let |

1950 Kč |

1920 Kč |

pro dítě od 10 do 15 let |

2310 Kč |

2270 Kč |

pro dítě od 15 do 26 let (nezaopatřené) |

2530 Kč |

2490 Kč |

ostatní občané |

2400 Kč |

2360 Kč |

měsíční částka potřebná k zajištění nezbytných nákladů na domácnost:

|

Částka od 1. 1. 2006 |

Částka do 31. 12. 2005 |

pro jednotlivce |

2020 Kč |

1940 Kč |

pro dvoučlennou domácnost |

2630 Kč |

2530 Kč |

pro tří nebo čtyřčlennou domácnost |

3260 Kč |

3140 Kč |

pro pěti a vícečlennou dom. |

3660 Kč |

3520 Kč |

Životní minimum dospělé osoby žijící samostatně se zvyšuje z 4300 Kč na 4420 Kč (tj. součet ŽM dospělé osoby 2400 Kč a částky potřebné k zajištění nákladů na jednočlennou domácnost 2020 Kč). Z této částky se vychází při výpočtu srážek:

Od 1.1.2007

Nařízení vlády stanoví dvě základní nezabavitelné částky

A) na osobu povinného

B) na každou osobu, které je povinen poskytovat výživné

Zvýšení nezabavitelných částek při výpočtu zákonných srážek ze mzdy

Od 1.1.2007

Nařízení vlády stanoví dvě základní nezabavitelné částky

A) na osobu povinného,

B) na každou osobu, které je povinen poskytovat výživné;

Částky jsou vypočteny ze životního minima podle zákona č. 110/2006 ,Sb., a z normativních nákladů na bydlení podle zákona 117/1995 Sb., o státní sociální podpoře.

tj. životní minimum jednotlivce = 3126, normativní náklady na bydlení v obci s 50000-99999 obyvateli = 4597 (tj. vždy, bez ohledu na to v jaké obci povinný žije)

(do 31.12.2009 - 3804)

(do 31.12.2008- 3155)

(do 31.12.2007- 2659)

ad A) nezabavitelná částka na osobu povinného = 2/3(životního minima jednotlivce a normativ. nákladů na bydlení v obci s 50000 - 99999 obyvatel) = 2/3(3126 + 4597) = 2/3 (7723)= 5148,67

ad B) nezabavitelná částka na každou osobu, které je povinen poskytovat výživné = 1/4 z nezabavitelné částky na osobu povinného = 1/4 5148,67 = 1287,17

Částka nad kterou se sráží bez omezení = součet částky životního minima jednotlivce a normativu na bydlení = 3126 +4597 = 7723 1/3 ze 7723 = 2574

použije se nejprve na přednostní pohledávku

Dle NV č. 595/2006 Sb., o způsobu výpočtu základní částky, která nesmí být sražena..... § 4 - se při zvýšení částek životního minima nebo normativních nákladů na bydlení nově vypočtená nezabavitelná částka a částka, která se sráží bez omezení poprvé uplatní za výplatní období, do něhož připadne den, od něhož se tyto částky zvyšují. tzn. pokud ke zvýšení dojde od ledna - nově se bude počítat až při zpracování lednové výplaty (tj. změna oproti dosavadnímu způsobu, platí od r. 2008)

Do 31.12.2006

Od zúčtování mzdy za měsíc prosinec 2005 se zvyšují nezabavitelné částky pro výpočet srážek ze mzdy takto:

| • | základní nezabavitelná částka na osobu povinného je 2741 Kč (62% ze 4420). Dosud byla 2666 Kč. |

| • | základní nezabavitelná částka na každou osobu, které je povinen poskytovat výživné, činí 1105 Kč (25% ze 4420). Dosud to bylo 1075 Kč. |

| • | částka, nad kterou se zbytek čisté mzdy srazí bez omezení je 6630 Kč (150% ze 4420). Dosud se sráželo vše už z částky nad 6450 Kč. Jedna třetina z této částky činí 2210 Kč, dosud to bylo 2150 Kč. |

To, že se zaměstnanci odečtou zvýšené nezabavitelné částky již za měsíc prosinec 2005 vyplývá z toho, že účinnost NV o zvýšení ŽM je od 1.1.2006 a veškeré srážky prováděné po 31.12.2005 musí být provedeny podle upravených sazeb ŽM. Pouze v případě, že by zaměstnavatel vyplácel mzdu za prosinec do konce měsíce prosince, např. z důvodu skončení pracovního poměru, odečítaly by se nezabavitelné částky ve výši platné do 31.12.2005.

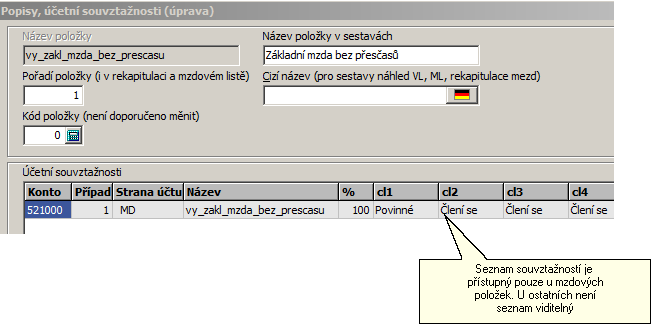

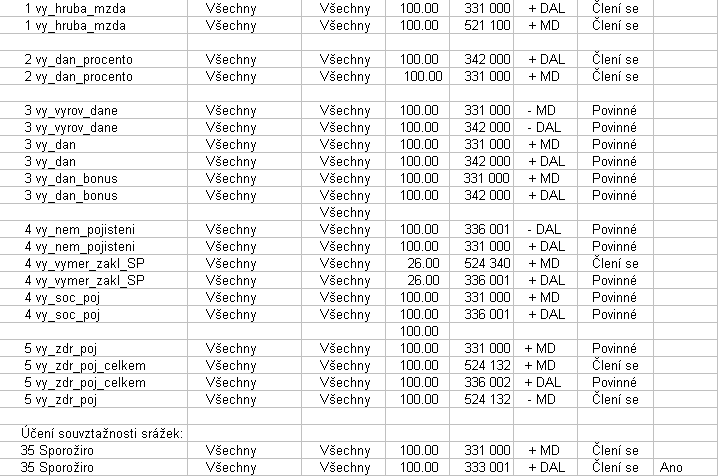

Soubor pravidel pro zaúčtování mezd jsou součástí několika funkcí a číselníku, tedy tam kde je potřeba svázat záznamy s pravidly pro tvorbu dokladů. Jsou to:

| • | parametry účetních předpisů a popisů - nastavení a zaúčtování konkrétních položek mezd |

| • | číselník účtů - číselník obsahuje seznam srážek, které je možné přiřadit jednotlivým zaměstnancům, ale také seznam bankovních účtů sociálních úřadů a zdravotních pojišťoven, na které posíláme sociální či zdravotní pojištění, dále účty pro odvody daní pro konkrétní organizaci |

| • | číselník volitelných složek mezd - číselník určený pro zadání způsobu výpočtu mzdy a způsob jejího zdanění |

Umístění souvztažností tedy odpovídá použití v jednotlivých evidencích, jsou součástí formuláře účetních předpisů a popisů, formuláře číselníku účtů a formuláře číselníku volitelných složek mezd.

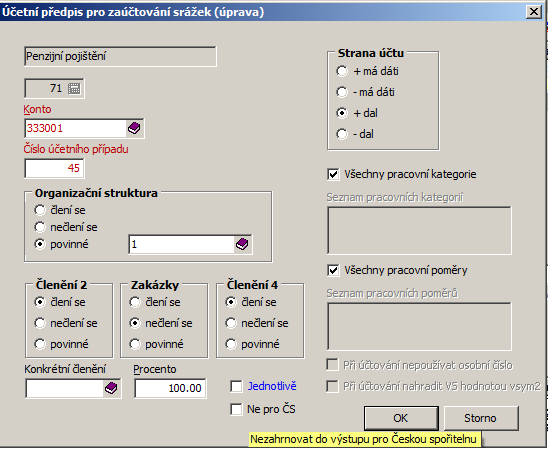

Ke každé položce je možné určit účetní souvztažnosti pro výstup do účetnictví. Je třeba uvést stranu MD i DAL.

Formulář pro zadání souvztažností

Popis položek :

| • | pracovní kategorie - poslední číselník, o kterém je nutné se zmínit. Zde si nastavujeme, zda se nám do měsíčních dat po založení měsíce vyplní automaticky odpracované hodiny, fond pracovních hodin a odpracované dny, což nám později při zadávání měsíčních dat usnadní práci v tom, že se nám po zadání ostatních údajů (např. dovolené či nemoci) poníží odpracované hodiny. |

| • | seznam pracovních kategorie - zvolíte konto, číslo účetního případu, členění, stranu účtu, pracovní kategorie a poměry. Je možné každý pracovní poměr nebo pracovní kategorii účtovat zvlášť, t.j. např. na zvláštní analytiky dělníky a THP apod. Při pořizování výčtu kategorií (pracovních poměrů) je třeba je uvádět mezi čárkami (vpředu i vzadu, např. ,0,1,2,). Při zrušení označení "všechny pracovní kategorie" se zpřístupní oblast pro zadání výčtu pracovních kategorií. Čísla případu se zadávají uživatelsky, pod stejným číslem případu by měly být položky, které k sobě logicky patří. |

| • | konkrétní členění - při vyplnění "Konkrétního členění" bude příslušná položka účtována na zadané konkrétní členění bez ohledu na zadání přepínače "člení se - nečlení se". Ale i toto konkrétní členění lze omezit podle délky zadáním organizační struktury. |

| • | jednotlivě - přepínač je třeba použít na straně DAL u položek, které se posílají jednotlivě na bankovní účty konkrétních pracovníků (např. sporožiro, spoření, pojištění) |

U plateb, které se odvádí hromadně za organizaci (sociální, zdravotní, daně) NESMÍ být přepínač zatržen. Pokud se posílají i výplaty hromadně (např. disketou do České spořitelny), tak se také nesmí zatrhnout

| • | při účtování nepoužívat osobní číslo - určeno pro speciální nastavení u souvztažností číselníku účtů (konkrétně účet s kódem 8) |

| • | při účtování nahradit VS hodnotou vsym2 - stejně jako u předchozí položky |

| • | ne pro ČS - přepínač je třeba použít na straně DAL u položek, které nemají být zahrnuty do výstupu pro Českou spořitelnu. Jedná se o rozšíření funkce přepínače jednotlivě. Má význam v případě, že někteří pracovníci mají Penzijní pojištění s účtem v ČS a měli by se posílat hromadně ve výstupu pro penzijní pojištění a zároveň je v organizaci používán výstup pro ČS a do něj se nemají zahrnout. |

Příklad

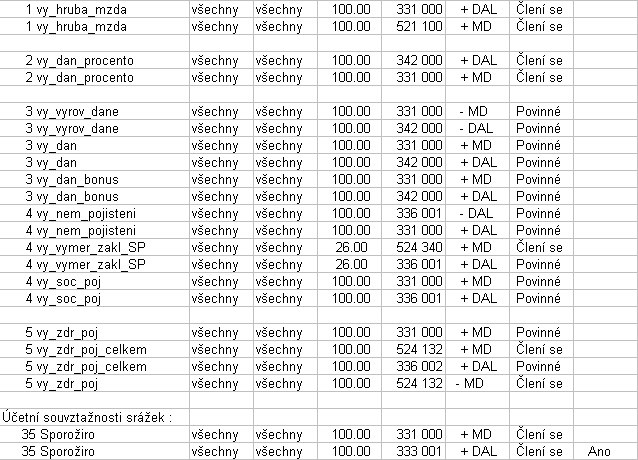

V níže uvedeném jednoduchém vzoru má hrubá mzda případ 1, srážková daň 2, daň a vyrovnání daně 3, sociální pojištění a dávky NP 4, zdravotní pojištění 5. Kontrolu účetního předpisu je možné provést sestavou (menu Sestavy - Mzdy - Účetní předpis). Přepínač "jednotlivě" je třeba použít na straně DAL u položek, které se posílají na bankovní účty pracovníků (např. sporožiro, spoření, pojištění), u plateb, které se odvádí hromadně za organizaci (sociální, zdravotní, daně) nesmí být přepínač zatržen. Účetní souvztažnosti srážek se nastaví přímo u každé srážky v číselníku účtů, stejně tak u volitelných složek mzdy.

kde :

PM - pracovní poměry

NP - nemocenské pojištění

Při zaúčtování všech srážek a výplat na účty, u kterých není zadán variabilní symbol, se automaticky doplní variabilní symbol složený z roku, měsíce a jednoznačného identifikátoru srážky.

Existuje možnost uživatelsky přidělit vsym2 (ve tvaru PPPPRRRRMM) při zaúčtování daní, sociálního a zdravotního pojištění... Přidělování VS uživatelsky má praktický význam pouze u replikačních systémů, kde by za určitých okolností mohlo dříve dojít k rozhození saldokonta v případě, že vsym2 byl přidělován automaticky databází.

kde:

PPPP je pořadové číslo

RRRR je kalendářní rok

MM je měsíc

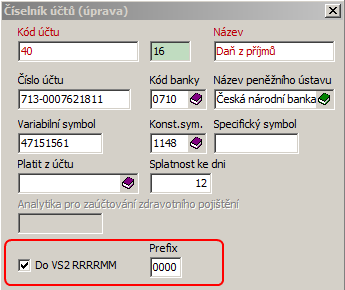

V číselníku účtů je možnost nastavit zaškrtávátko "Do VS2 RRRRMM" a položka "Prefix".

Nastavení variabilního symbolu 2

Tyto položky jsou přístupné pro účty s kódem 39 a výše, tj. pro daně, sociální a zdravotní pojištění, zákonné pojištění organizace, odbory. Pokud se položka "Do VS2 RRRRMM" zaškrtne, tak se zároveň zpřístupní i položka "Prefix", automaticky naplněná hodnotou "0000". V případě potřeby lze prefix libovolně přepsat, zleva bude doplněn nulami na celkový rozsah 4 míst. V případě zašktrnutí položky "Do VS2 RRRRMM" se do vsym2 doplní zadaný prefix, rok a měsíc ve tvaru PPPPRRRRMM.

V § 15 se odst. 1 až 4 zrušují, tzn., že se ruší všechny nezdanitelné částky uvedené v odst. 1, o které se snižoval základ daně (základní nezdanitelná částka, částka na manžela/lku, částky na invalidity a na studium) a zároveň se ruší odstavce, které upřesňovaly jejich aplikaci. Tyto nezdaněné částky budou nahrazeny tzv. „snížením daně", které se vložilo do § 35ba. Z toho vyplývá, že každému poplatníkovi, který bude mít jakýkoliv příjem ze závislé činnosti, se vypočte záloha na daň, protože jeho základ daně se nebude od 1.1.2006 o nic snižovat! Teprve takto vypočtená záloha se bude snižovat o slevy na dani podle § 35ba a 35d. V § 15 se dosavadní odstavce 5 až 11 přečíslovaly na 1 až 7 a nově v něm zůstávají pouze dary, úroky z úvěru, penzijní připojištění, životní pojištění a zaplacené členské příspěvky odborům. Tyto nezdaněné částky se ale budou odečítat až v rámci ročního zúčtování záloh nebo v daňovém přiznání. V § 38h se zrušila možnost zálohového odpočtu jedné dvanáctiny předpokládané výše úroků. Tzn., že od roku 2006 bude možné snížit i nadále roční základ daně maximálně o částku 300 tis. Kč. Počínaje lednem 2006 nelze zálohově odečítat jednu dvanáctinu předpokládané výše úroků, ale až po skončení roku odečíst skutečnou výši zaplacených úroků za rok 2006.

Odpočty z daňového základu byly nahrazeny slevou na dani

| • | 7200 Kč na poplatníka (tato částka nahrazuje základní nezdanitelnou částku 38040 Kč) |

| • | 4200 Kč na manželku/la, pokud nemá vlastní příjem přesahující 38040 Kč (u ZTP/P se tato částka zdvojnásobí). To, co se do příjmů nezahrnuje se nemění, tzn. dávky SSP, dávky a služby sociální péče zvýšení důchodu pro bezmocnost a státní příspěvek na penzijní připojištění a stavební spoření a stipendium poskytované studentům… |

| • | 1500 Kč u poplatníka, který pobírá ČID |

| • | 3000 Kč u poplatníka, který pobírá plný invalidní důchod |

| • | 9600 Kč u držitele průkazky ZTP/P |

| • | 2400 Kč u studentů (do 26 let a 28 let u doktorského studijního programu zůstává). |

Snížení daně bude možné uplatnit o jednu dvanáctinu za každý kalendářní měsíc, ve kterém jsou splněny podmínky pro snížení.

Jedna dvanáctina bude činit

| • | 600 Kč u slevy základní (7200:12) |

| • | 350 Kč na manžela/ku, pokud manželství netrvalo po celý rok |

| • | 125 Kč u slevy na částečnou invaliditu |

| • | 250 Kč u slevy na plnou invaliditu |

| • | 800 Kč u slevy na průkaz ZTP/P |

| • | 200 Kč u slevy na studenta. |

Tyto slevy na dani jsou nově uvedeny v parametrech mezd místo původních odpočtů a budou se uplatňovat měsíčně s výjimkou slevy na manžela/lku, která se uplatní až v rámci ročního zúčtování záloh nebo v daňovém přiznání. Při výpočtu záloh se daň nejprve sníží o jednu dvanáctinu z částek uvedených v § 35ba (na poplatníka, na invalidity, na studium) a teprve potom se záloha sníží o daňové zvýhodnění na děti. Důležité je zde i to, že sleva na dani podle § 35ba (tj. na poplatníka, na invaliditu na studium) se poskytne maximálně do výše zálohy na daň. Např. zaměstnanec dosáhne v měsíci příjmu pouze 2000 Kč z důvodu nemoci. Jeho daňová povinnost bude 12% z této částky, tj. 240 Kč. V tomto případě se od daně odečte 600 Kč na poplatníka a daňová povinnost bude nulová. Zbývající částka tzv. „propadne".

Nové položky byly doplněny na výplatní lístky, mzdové listy i do rekapitulace mezd. V těchto sestavách jsou mimo jiné tyto položky: daň před slevou, slevy na dani, sleva na dani - děti, daňový bonus, daň po slevě.

Rok 2010

| • | 2070 Kč sleva základní |

| • | 210 Kč sleva na invaliditu prvního nebo druhého stupně |

| • | 420 Kč sleva na invaliditu třetího stupně |

| • | 1345 Kč sleva na průkaz ZTP/P |

| • | 335 Kč sleva na studenta |

| • | 967 Kč daňové zvýhodnění na dítě. Jedná-li se o dítě, které je držitelem průkazu ZTP/P, zvyšuje se na ně částka daňového zvýhodnění na dvojnásobek |

Rok 2011

| • | 1970 Kč sleva základní |

| • | 210 Kč sleva na invaliditu prvního nebo druhého stupně |

| • | 420 Kč sleva na invaliditu třetího stupně |

| • | 1345 Kč sleva na průkaz ZTP/P |

| • | 335 Kč sleva na studenta |

| • | 967 Kč daňové zvýhodnění na dítě. Jedná-li se o dítě, které je držitelem průkazu ZTP/P, zvyšuje se na ně částka daňového zvýhodnění na dvojnásobek |

Od roku 2006 se bude u zaměstnanců posuzovat nárok na daňový bonus tak, že jeho příjem musí v měsíci dosáhnout alespoň výše poloviny minimální mzdy platné k 1. 1. příslušného kalendářního roku. Z toho vyplývá, že nárok na daňový bonus bude mít zaměstnanec, který dosáhne v měsíci příjmu 3785 Kč a vyššího. K zvýšení minimální mzdy v průběhu roku 2006 se při posuzování nároku na daňový bonus přihlížet nebude. V novém odst. 4 je změněno dodržení minimální mzdy pro vznik nároku na měsíční daňový bonus. Nově se bude porovnávat každý měsíc s polovinou měsíční minimální mzdy zaokrouhlené na celé koruny směrem dolu. Tato měsíční minimální mzda se nebude upravovat podle NV o minimální mzdě, tzn., že stejná částka bude platit pro mladistvé, invalidní i částečně invalidní důchodce. Tím pádem pozbude platnosti Pokyn MF D-274 k uplatňování měsíčního daňového bonusu. Z důvodu změn minimální mzdy v průběhu roku byla do parametrů mezd (kód 70) doplněna minimální mzda pro daňový bonus ve výši 3785, tj. polovina minimální mzdy platné k 1.1.

Od roku 2007 je minimální mzda pro daňový bonus ve výši 4000, tj. polovina minimální mzdy platné k 1.1.

Funkce nastavení daňové je umístěna v hlavním menu :

Umístění funkce

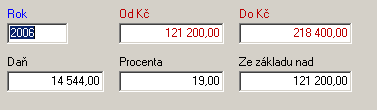

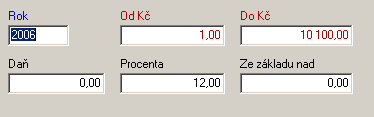

Slouží k ročnímu zúčtování daně, podle hodnot v této tabulce bude vypočtena roční daň.

Popis položek

Pro zadaný "Rok" se zadá daňové pásmo ("Od Kč" - "Do Kč") a "Daň" pro toto pásmo. Dále se zadá procento, které se vypočte z částky, která přesahuje hodnotu uvedenou v položce "Ze základu nad". Celková daň je dána součtem pevné částky a částky vypočtené procentem. Každé daňové pásmo je na novém řádku.

Od roku 2008 platí jednotná sazba daně 15%, proto je pouze 1 řádek, v položce "Od Kč" je 1, v položce "Do Kč" je maximální možná hodnota používaná v organizaci (např. 9999999999), "Daň" je 0, "Procenta" jsou 15, "Ze základu nad" je 0.

Formulář pro zadání daňové roční tabulky

Daňové tabulky jsou vždy přednastaveny programem podle aktuálně zvoleného období, je možné je v případě nutnosti ručně změnit.

v § 16 se mění roční daňová tabulka takto:

Základ daně od - do |

ň |

základu přesahujícího |

0 - 121200 |

% |

|

121200 - 218400 |

+ 19% |

|

218400 - 331200 |

+ 25% |

|

331200 a více |

+ 32% |

|

v § 38h odst. 2 se změnila tabulka pro výpočet měsíční zálohy na daň takto:

Základ pro výpočet zálohy od - do Kč |

záloha |

základu přesahujícího |

0 - 10100 |

% |

|

10100 - 18200 |

Kč + 19% |

Kč |

18200 - 27600 |

Kč + 25% |

Kč |

27600 - a více |

Kč + 32% |

Kč |

Funkce nastavení daňové je umístěna v hlavním menu :

Umístění funkce

Slouží k výpočtu daně při měsíčním výpočtu mzdy, podle hodnot v této tabulce bude vypočtena měsíční daň.

Popis položek

Pro zadaný "Rok" se zadá daňové pásmo ("Od Kč" - "Do Kč") a "Daň" pro toto pásmo. Dále se zadá procento, které se vypočte z částky, která přesahuje hodnotu uvedenou v položce "Ze základu nad". Celková daň je dána součtem pevné částky a částky vypočtené procentem. Každé daňové pásmo je na novém řádku.

Od roku 2008 platí jednotná sazba daně 15%, proto je pouze 1 řádek, v položce "Od Kč" je 1, v položce "Do Kč" je maximální možná hodnota používaná v organizaci (např. 9999999999), "Daň" je 0, "Procenta" jsou 15, "Ze základu nad" je 0.

Formulář pro zadání daňové roční tabulky

Daňové tabulky jsou vždy přednastaveny programem podle aktuálně zvoleného období, je možné je v případě nutnosti ručně změnit.

v § 16 se mění roční daňová tabulka takto:

Základ daně od - do |

ň |

základu přesahujícího |

0 - 121200 |

% |

|

121200 - 218400 |

+ 19% |

|

218400 - 331200 |

+ 25% |

|

331200 a více |

+ 32% |

|

v § 38h odst. 2 se změnila tabulka pro výpočet měsíční zálohy na daň takto:

Základ pro výpočet zálohy od - do Kč |

záloha |

základu přesahujícího |

0 - 10100 |

% |

|

10100 - 18200 |

Kč + 19% |

Kč |

18200 - 27600 |

Kč + 25% |

Kč |

27600 - a více |

Kč + 32% |

Kč |

Funkce nastavení daňové je umístěna v hlavním menu :

Umístění funkce

Číselník je určený pro nastavení svátků v roce pro výpočet mezd, platební kalendář apod. Svátky se doplňují při aktualizaci programu, je možné je ručně změnit či přidat.

Využívá se ve funkcipro kopírování kalendáře, při zakládání nových záznamů se hledá výskyt v číselníku svátků, pokud svátek existuje, je označen v docházkovém kalendáři.

Funkce nastavení daňové je umístěna v hlavním menu :

Umístění funkce

Parametry jsou určeny k výpočtům penzijního připojištění.

Popis položek

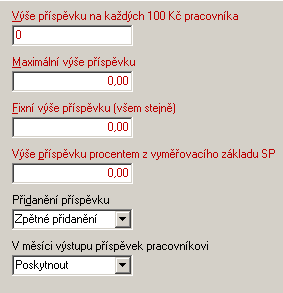

Částky zde uvedené budou použity při výpočtu příspěvku organizace na penzijní připojištění pracovníků.

Popis položek

Popis položek :

| • | výše příspěvku na každých 100 Kč pracovníka - ke každým 100 Kč spořených pracovníkem bude přičtena částka zde uvedená jako příspěvek zaměstnavatele. |

| • | maximální výše příspěvku pro 1 pracovníka - nejvyšší možná výše příspěvku, pokud by vypočtená výše příspěvku byla vyšší, je příspěvek poskytnut jen do výše zde uvedené. |

| • | pevná výše příspěvku (všem stejně) - všem pracovníkům, kteří mají penzijní pojištění, bude poskytnuta stejná částka (zde uvedená) jako příspěvek organizace. |

| • | výše příspěvku v % z vyměřovacího základu SP - příspěvek organizace je poskytnut každému pracovníkovi zde uvedeným procentem z jeho vyměřovacího základu na sociální pojištění. |

| • | přidanění příspěvku - pokud je příspěvek poukázán na účet fondu do 8 dnů po zúčtování mezd, je možné použít přidanění v aktuálním měsíci. Při pozdější platbě je třeba provádět zpětné přidanění (paragraf 38h odst.13 zákona o daních z příjmů). |

Penzijní fondy požadují posílání příspěvku zaměstnavatele odděleně od vlastního příspěvku zaměstnance, platby se liší v konstantním symbolu.

Je možno do platebního příkazu uvádět zvlášť platbu zaměstnance a zvlášť platbu zaměstnavatele. Pokud bude třeba příspěvek zaměstnavatele odesílat na účet odděleně od příspěvku zaměstnance, je třeba udělat následující:

| • | do srážek zaměstnance doplnit druhou srážku 15, položku "měsíční srážka" nevyplňovat, vyplnit příslušné účty pro platbu zaměstnavatele. Tato srážka musí být až za původní srážkou, jeden pracovník nesmí mít srážek 15 více než |

| • | v původní srážce bude příspěvek pracovníka, do nové srážky bude vypočten příspěvek organizace. Je umožněn i individuální příspěvek pro jednotlivé zaměstnance, stačí vyplnit "měsíční srážku" u druhého penzijního pojištění. Pokud je vyplněna měsíční srážka, tak má přednost před částkou nastavenou pro všechny. |

Funkce je určena pro hromadný odvod příspěvků celkově za organizaci a celkově za zaměstnance.

Aby bylo možné provádět hromadné odvody příspěvků na penzijní pojištění je třeba splnit následující podmínky:

| • | v číselníku účtů pořídit tolik srážek s kódem 15, kolik máte penzijních fondů. Do názvu uvedete penzijní fond, do bankovního spojení uvedete účet, konstantní symbol,variabilní symbol atd. pro hromadnou platbu příslušného fondu. Každý fond je třeba pořídit 2x, jednou pro pracovníky, podruhé pro odvod za organizaci, ale v obou zápisech musí být shodné číslo bankovního účtu. |

Příklad

V číselníku účtů bude např.

15 ING pracovníci účet 123456789

15 ING účet 123456789

Ve srážkách pracovníka je třeba v případě příspěvku pracovníka vybrat z číselníku první možnost, pro příspěvek zaměstnavatele použít druhou možnost. Tím dojde k odlišení obou srážek 15, které jsou u pracovníka uvedeny a je možné pro každou nastavit jinou účetní souvztažnost (v číselníku účtů), v účetnictví tak bude zvlášť příspěvek pracovníků a zvlášť příspěvek organizace. Shodný bankovní účet je nutný proto, aby do sestavy (exportu dat) byly správně shrnuty všechny údaje za příslušný penzijní fond, který zvolíte při spuštění sestavy.

| • | u konkrétních pracovníků pořídíte srážky, kde druh srážky vyberete z výše uvedeného číselníku (t.j. penzijní fond) a zvolíte, jestli se jedná o příspěvek pracovníka nebo příspěvek organizace (pracovník může mít svůj příspěvek i příspěvek organizace, nebo jen příspěvek organizace). U příspěvku organizace doplníte výši měsíční částky, pokud má být u všech stejně, tak ji není nutné doplňovat a je možné použít nastavení z parametrů. Ve variabilním symbolu uvedete číslo smlouvy pracovníka u penzijního fondu (u příspěvku pracovníka). |

| • | v účetním předpise u srážek s kódem 15 (penzijní pojištění) nesmí být zvoleno "jednotlivě". Potom všechny částky na stejný účet budou odvedeny hromadně na ten účet, který je uveden v číselníku účtů (viz bod 1). Čísla případů musí být pro každý fond jiná, také se musí lišit číslo případu u příspěvku organizace a příspěvku pracovníka. |

Doporučujeme složit číslo případu z kódu a pořadí.

Příklad

kód pořadí název

15 43 ING pracovníci

15 44 ING

Číslo účetního případu nastavit 1543 pro první záznam a 1544 pro druhý. Tím je zajištěno, že se číslo účetního případu se nebude nikde jinde vyskytovat. Pro další fondy je to obdobné, opět použít kód a pořadí do čísla účetního případu.

| • | sestava (export) pro penzijní fondy. Sestavu najdete v menu sestavy "Mzdy\Výstupy pro...\Výstup pro penzijní fondy - příspěvky na penzijní pojištění". Po spuštění zvolíte penzijní fond, pro který chcete výstup provést (výběr z číselníku). Potom zvolíte typ výstupu - sestava nebo export, v tomto místě zvolte sestavu (přednastaveno). Po zobrazení sestavy (pokud je potřeba, je možné ji nejprve vytisknout) zvolte uložení sestavy (obrázek diskety v liště). Nabídne se volba "uložit jako", kde v názvu souboru se přednastaví variabilní symbol pro hromadné platby příslušného fondu (jméno souboru je takto požadováno v podmínkách penzijních fondů, ale je možné ručně změnit). Místo uložení si zvolíte podle potřeby, typ uložení zvolte "Textové soubory s oddělovačem (*.csv)", použitý typ uložení se bude při dalším výstupu již přednastavovat automaticky. Stiskněte "Uložit". Potom znovu vyberete stejný penzijní fond, za který je již náhled sestavy a zvolíte export (přednastaveno). Tím je výstup hotov a je uložen na Vámi vybraném místě pod Vámi zadaným názvem a je možné ho předat penzijnímu fondu. Sestavu je možné použít také pro všechny fondy najednou (každý na nové stránce), stačí když nevyberete žádný fond, ale v tomto případě není možný export, ale jen tisk sestavy za všechny fondy. Pro export je třeba uvádět každý fond zvlášť podle výše uvedeného postupu. |

Funkce nastavení daňové je umístěna v hlavním menu :

Umístění funkce

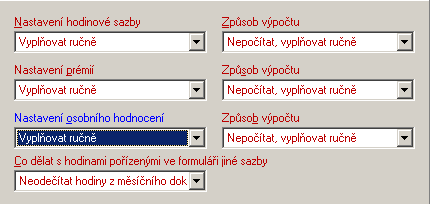

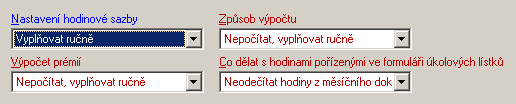

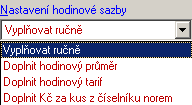

Funkce je určena pro nastavení parametrů při zadávání formuláře jiné sazby. Zde lze nastavit, jak se bude chovat formulář určený pro zadávání jiné sazby (střediska) při vyplňování.

Popis položek

Položky určují, zda se bude vše vyplňovat ručně, nebo budou některé hodnoty přednastaveny (např. tarifem, průměrem) a jak budou počítány. Je také možné nastavit, zda hodiny zadané ve formuláři jiné sazby budou snižovat odpracované hodiny uvedené na měsíčním dokladu (měsíční doklad je vyplněný jako by pracovník celý měsíc pracoval na jednom středisku či v jedné sazbě a hodiny pořízené v jiné sazbě hodiny z měsíčního dokladu snižují), nebo nikoliv (měsíční doklad je vyplněný jen hodinami, které patří k tomuto středisku, případně není vůbec vyplněn a proto se hodiny neodečítají).

Formulář - jiné sazby

Popis položek :

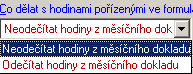

| • | co dělat s hodinami pořízenými ve formuláři jiné sazby - parametr má logickou vazbu na číselník pracovních kategorií a jeho přepínač "vyplňovat hodiny". Pokud je zvoleno, že se hodiny (lhostejné, zda úkolové či časové) mají vyplňovat, tak při založení měsíce je měsíční doklad vyplněn hodinami, jako by pracovník celý měsíc pracoval a zadávají se pouze absence (dovolená, nemoc...), odpracovaná doba se již nevyplňuje. V tomto případě je vhodné parametr "co dělat s hodinami pořízenými ve formuláři..." nastavit na "odečítat hodiny z měsíčního dokladu". |

Možnosti práce s hodinami

Funkce nastavení daňové je umístěna v hlavním menu :

Umístění funkce

Funkce je určena pro nastavení parametrů při zadávání formuláře úkolové mzdy. Zde lze nastavit, jak se bude chovat formulář určený pro zadávání úkolové mzdy při vyplňování.

Popis položek

Položky určují, zda se bude hodinová sazba vyplňovat ručně, nebo bude doplněna automaticky (tarifem či průměrem) a zda (či jak) bude počítána úkolová mzda a úkolové prémie. Je také možné nastavit, zda hodiny zadané ve formuláři úkolové mzdy budou snižovat odpracované hodiny uvedené na měsíčním dokladu (měsíční doklad je vyplněný jako by pracovník všechny hodiny za měsíc pracoval na tomto dokladu a hodiny zadané v úkolové mzdě snižují hodiny z měsíčního dokladu), nebo nikoliv (měsíční doklad je vyplněný jen hodinami, které na něj patří, případně není vyplněn vůbec a proto se hodiny neodečítají).

Popis položek

Popis položek:

možnosti předvyplnění sazby

| • | co dělat s hodinami pořízenými ve formuláři úkolových lístků - parametr má logickou vazbu na číselník pracovních kategorií a jeho přepínač "vyplňovat hodiny". Pokud je zvoleno, že se hodiny (lhostejné, zda úkolové či časové) mají vyplňovat, tak při založení měsíce je měsíční doklad vyplněn hodinami, jako by pracovník celý měsíc pracoval a zadávají se pouze absence (dovolená, nemoc...), odpracovaná doba se již nevyplňuje. V tomto případě je vhodné parametr "co dělat s hodinami pořízenými ve formuláři..." nastavit na "odečítat hodiny z měsíčního dokladu". |

možnosti práce s hodinami

Příklad

Např. člověk má po založení měsíce přednastaveno v měsíčním dokladu 172 odpracovaných hodin.

50 hodin odpracuje v úkolové mzdě.

Zde zadaných 50 hodin sníží hodiny v měsíčním dokladu, zůstane tam 122, celkem to bude stále 172.

Pokud si uživatel nezvolí vyplňování odpracované doby (číselník pracovních kategorií "vyplňovat hodiny" = nevyplňovat) a vyplňuje vše ručně, tak potom záleží na tom, zda do měsíčního dokladu napíše 172 a bude je chtít snížit o úkol (potom přepínač "co dělat s hodinami pořízenými ve formuláři..." nechá na "odečítat hodiny z měsíčního dokladu"), nebo bude zadávat jen hodiny, které mají být v měsíčním dokladu (122) a zbytek (50) do úkolové mzdy, potom musí nastavit "Neodečítat hodiny z měsíčního dokladu"

Funkce nastavení daňové je umístěna v hlavním menu :

Umístění funkce

Částky zde uvedené budou použity při výpočtu dávek nemocenského pojištění. Od roku 2009 již tyto parametry nemají význam, dávky nemocenského pojištění vzniklé v roce vyplácí ČSSZ. Naposledy se použijí pro nemoci vzniklé v roce 2008, které pokračují i v roce 2009.

Popis položek

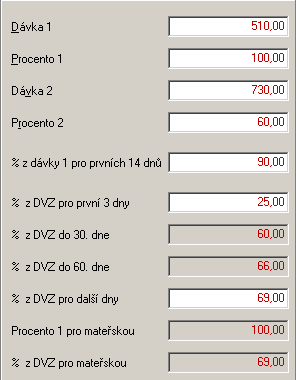

Částky zde uvedené budou použity při výpočtu dávek nemocenského pojištění.

Popis položek

Popis položek :

| • | dávka1 - maximální započtená výše denního vyměřovacího základu (první redukční hranice) |

| • | procento 1 - procenta započtená z předchozí položky |

| • | dávka 2 - nejvyšší možná výše, k částce nad tuto hranici se již nepřihlíží |

| • | procento 2 - procento, které se započte z rozdílu Dávka2-Dávka1 (druhá redukční hranice) |

NV 366/2008 Sb. valorizuje vláda redukční hranice pro výpočet dávek NP podle zákona 54/56 Sb. o NP pro případy, kdy bude nárok na dávku přecházet z roku 2008 do roku 2009.

| 1. | První redukční hranice 550 Kč se zvyšuje na 610 Kč a |

| 2. | Druhá redukční hranice se zvyšuje ze 790 Kč na 870 Kč |

| 3. | k částce nad druhou redukční hranici se nepřihlíží. |

Z toho vyplývá, že

| 1. | pro nemocenské a OČR se od 1. 1. 2009 započte z 90% do denního vyměřovacího základu 610 Kč a ze 60% se započte v pásmu 610 až 870 Kč |

| 2. | u peněžité pomoci v mateřství a u vyrovnávacího příspěvku se do 610 Kč započte ze 100% a to, co je mezi 610 Kč do 870 Kč se započte z 60%. |

Tj., že pokud vznikne nárok na některou dávku NP v roce 2008 a nárok bude trvat i po tomto datu, bude třeba přepočíst denní vyměřovací základy zaměstnanců podle zvýšených redukčních hranic a dávky NP od 1. 1. 2009 vyplácet v upravených výších.

Tato valorizace se nedotkne zaměstnanců, jejichž dávka byla vypočtena z denního vyměřovacího základu do 550 Kč.

Nemoci a docházka

Při vkládání nemocí do docházky jsou zohledněny hodiny odpracované první den nemoci. Nemoc je do docházky vložena dle těchto odpracovaných hodin, doposud byla vkládána od začátku směny dle kalendáře.

Funkce nastavení daňové je umístěna v hlavním menu :

Umístění funkce

Funkce je určena pro nastavení účetních souvztažnosti pro zaúčtování mezd.

Popis položek

Pomocí funkce lze nastavovat zaúčtování mezd, dále také změna pořadí položek v sestavách i jejich názvy. Pokud formulář neobsahuje ve spodní části seznam pro zaúčtování, pak tato položka nebude součástí zaúčtování mezd a je určena pro nastavení názvu v sestavách, resp mzdovém listu.

Popis položek

Popis položek:

| • | název položky v sestavách - |

| • | pořadí položky - tak, jak se bude řadit v sestavě rekapitulace mezd a v sestavě mzdového listu. Položky se řadí od nejnižšího čísla po nejvyšší, při záporné hodnotě bude položka na začátku sestavy. |

| • | kód položky -kód určuje chování položky v jednotlivých sestavách, např. nepatří do položek, ale patří do paty či záhlaví, nebo je v položkách ale není v záhlaví, nebo je tam i tam a v záhlaví je to sečteno ještě s něčím dalším apod. Teoreticky je možné ho změnit při specifických požadavcích na sestavy. |

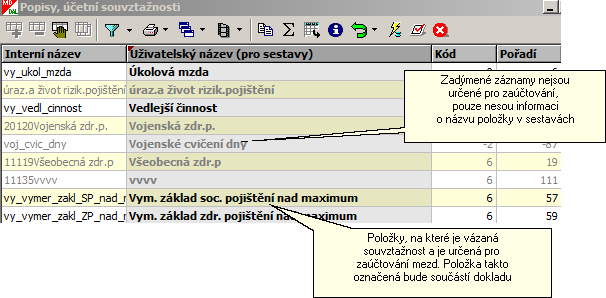

Souvztažnosti je možné zadávat pouze u záznamů mzdových složek.

Účetní souvztažnosti lze nastavit jen u položek, u kterých to má smysl (t.j. mzdové složky). Zvolíte konto, číslo účetního případu, členění, stranu účtu, pracovní kategorie a poměry. Je možné každý pracovní poměr nebo pracovní kategorii účtovat zvlášť, t.j. např. na zvláštní analytiky dělníky a THP apod. Při pořizování výčtu kategorií (pracovních poměrů) je třeba je uvádět mezi čárkami (vpředu i vzadu, např. ,0,1,2,). Čísla případu se zadávají uživatelsky, pod stejným číslem případu by měly být položky, které k sobě logicky patří.

Označení parametrů

Položky, u kterých se účetní souvztažnosti nenastavují (např. hodiny, dny), jsou zašedlé. Nejsou tedy určené pro účtování, ale pouze pro popis do sestav.

U zadýmených položek není možné přidat souvztažnosti, je možná pouze změna názvu nebo pořadí položky.

Nastavení účtování volitelných složek

Je závislé na nastavení dané volitelné složky. Po nastavení volitelné složky je nutné zjistit, zda je volitelná složka zahrnuta do hrubé mzdy.

| • | pokud je zahrnuta do hrubé mzdy a vy účtujete dle účetního předpisu uvedeného výše, tedy hrubou mzdu proti hrubé mzdě, pak se zaúčtování této volitelné složky (zahrnuté do hrubé mzdy) nenastavuje. Pokud ale účtujete hrubou mzdu na straně jedné proti jednotlivým složkám mzdy na straně druhé, pak je nutné nastavit účtování této volitelné složky. |

| • | pokud nastavená volitelná složka není zahrnuta do hrubé mzdy, je nutné nastavit u ní příslušnou akontaci účtů, aby byla korektně přenesena do účetnictví. |

Funkce nastavení daňové je umístěna v hlavním menu :

Umístění funkce

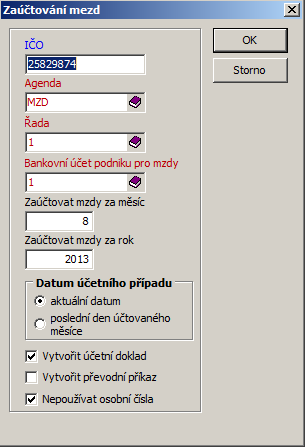

Funkce je určena pro nastavení tvorby dokladu - agenda, řada a bankovní účet.

Popis položek

Zadání parametrů pro zaúčtování mezd

Popis položek :

| • | zaúčtování mzdy za měsíc - položka zaúčtování mzdy za měsíc a zaúčtování mzdy za rok určena pro případy, kdy fiskální období není shodné s kalendářním rokem. Je tak umožněno zaúčtování mezd do jiného účetního období. Při zaúčtování mezd je nabídnut nejvyšší měsíc a rok z měsíčních dat. Zaúčtování mezd za zvolený měsíc a rok proběhne do toho účetního období, do kterého je uživatel, který zaúčtování spustí, právě přihlášen. Pokud bude třeba zaúčtovat např. mzdy za 1/2005 do účetního období 2/2005, tak se uživatel přihlásí do 2/2005 a zvolí v zaúčtování mezd 1/2005. |

| • | zaúčtování mzdy za rok - položka určena pro případy, kdy fiskální období není shodné s kalendářním rokem |

| • | vytvořit účetní doklad - po zaúčtování bude v účetnictví vytvořen účetní doklad a bude zobrazen na obrazovce |

| • | vytvořit převodní příkaz - po zaúčtování bude v účetnictví vytvořen i převodní příkaz |

| • | nepoužívat osobní čísla - při zatržení nebude možné v účetnictví identifikovat platby jednotlivých zaměstnanců - poboček, výplaty i srážky pracovníků nebudou v identifikaci platby obsahovat osobní číslo. |

Příklad

V níže uvedeném jednoduchém vzoru má hrubá mzda případ 1, srážková daň 2, daň a vyrovnání daně 3, sociální pojištění a dávky NP 4, zdravotní pojištění 5. Kontrolu účetního předpisu je možné provést sestavou (menu Sestavy - Mzdy - Účetní předpis). Přepínač "jednotlivě" je třeba použít na straně DAL u položek, které se posílají na bankovní účty pracovníků (např. sporožiro, spoření, pojištění), u plateb, které se odvádí hromadně za organizaci (sociální, zdravotní, daně) nesmí být přepínač zatržen.

Účetní souvztažnosti srážek se nastaví přímo u každé srážky v číselníku účtů, stejně tak u volitelných složek mzdy.

č. příp Složka mzdy Pracovní poměry Kategorie % SÚ AÚ strana čl. 1 čl. čl. 3čl. Jednotlivě

Při zaúčtování všech srážek a výplat na účty, u kterých není zadán variabilní symbol, se automaticky doplní variabilní symbol složený z roku, měsíce a jednoznačného identifikátoru srážky.

Volitelné složky

Je závislé na nastavení dané volitelné složky. Po nastavení volitelné složky je nutné zjistit, zda je volitelná složka zahrnuta do hrubé mzdy.

| • | pokud je zahrnuta do hrubé mzdy a vy účtujete dle účetního předpisu uvedeného výše, tedy hrubou mzdu proti hrubé mzdě, pak se zaúčtování této volitelné složky (zahrnuté do hrubé mzdy) nenastavuje. Pokud ale účtujete hrubou mzdu na straně jedné proti jednotlivým složkám mzdy na straně druhé, pak je nutné nastavit účtování této volitelné složky. |

| • | pokud nastavená volitelná složka není zahrnuta do hrubé mzdy, je nutné nastavit u ní příslušnou akontaci účtů, aby byla korektně přenesena do účetnictví. |

Rozlišovací variabilní symbol

Existuje možnost uživatelsky přidělit vsym2 (ve tvaru PPPPRRRRMM) při zaúčtování daní, sociálního a zdravotního pojištění... Přidělování VS uživatelsky má praktický význam pouze u replikačních systémů, kde by za určitých okolností mohlo dříve dojít k rozhození saldokonta v případě, že vsym2 byl přidělován automaticky databází.

V číselníku účtů bylo doplněno zaškrtávátko "Do VS2 RRRRMM" a položka "Prefix". Tyto položky jsou přístupné pro účty s kódem 39 a výše, tj. pro daně, sociální a zdravotní pojištění, zákonné pojištění organizace, odbory. Pokud se položka "Do VS2 RRRRMM" zaškrtne, tak se zároveň zpřístupní i položka "Prefix", automaticky naplněná hodnotou "0000". V případě potřeby lze prefix libovolně přepsat, zleva bude doplněn nulami na celkový rozsah 4 míst. V případě zašktrnutí položky "Do VS2 RRRRMM" se do vsym2 doplní zadaný prefix, rok a měsíc ve tvaru PPPPRRRRMM.

Funkce nastavení daňové je umístěna v hlavním menu :

Umístění funkce

Zde je možné nastavit, jestli při otevření více prohlížečů zároveň (osobní karty, pracovní poměry, měsíční data) bude při výběru pracovníka v jednom prohlížeči nastaven stejný pracovník i v ostatních prohlížečích.

Funkce nastavení daňové je umístěna v hlavním menu :

Umístění funkce

Hodnoty z číselníku "platidla" se používají při výplatách v hotovosti, na výplatním lístku je výčetka platidel pro konkrétní výplatní lístek.

Dále existuje sestava výčetka platidel pro jednotlivá výplatní místa i celý podnik. Pak už jen stačí v bance předložit seznam bankovek z výčetky za celou firmu.

Popis položek

Popis položek

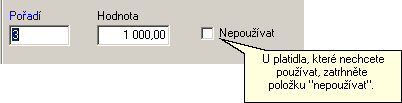

Popis položek :

| • | pořadí - označení záznamu o platidel |

| • | nepoužívat - u platidla, které nechcete používat, zatrhněte položku "nepoužívat". |

Funkce nastavení dovolené je umístěna v hlavním menu :

Umístění funkce

Funkce je určena pro zadání parametrů pro zadání dovolených u pracovníků.

Popis položek

Při nástupu nového pracovníka je dovolená automaticky doplněna podle datumu nástupu a délky dovolené v organizaci. Je možné ručně upravit. Také při zadání datumu výstupu se dovolená upraví.

Popis položek

| • | Výpočet týdnů pro nárok na dovolenou přepočtem z kalendářních dnů - při zatržení se použije způsob výpočtu přes počty týdenních pracovních dob, tj. počet kalendářních dnů v určitém období se vydělí sedmi (počet dnů v týdnu, podle § 350a se týdnem pro účely ZP rozumí sedm po sobě následujících kalendářních dnů). V opačném případě (pokud není zatrženo) se vypočtou týdenní pracovní doby z počtu hodin dle rozpisu směn v kalendáři pracovníka, pokud nemá přiřazen kalendář, tak z délky jeho úvazku a pracovní doby Po-Pá. |

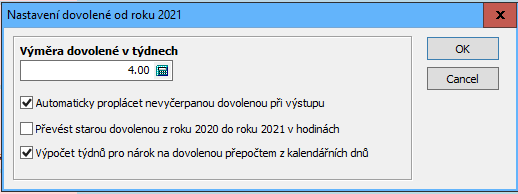

Novelou ZP provedenou zákonem 285/2020 Sb. se zásadně mění koncepce výpočtu a čerpání dovolené od 1. ledna 2021.

Výměra dovolené zůstává v § 212 odst. 1 až 3 ZP i nadále v délce nejméně 4 týdny, u státních zaměstnanců 5 týdnů a u pedagogických a akademických pracovníků 8 týdnů. Nově se však dovolená nebude poskytovat ve dnech ale v hodinách. Zaměstnavatelé podnikatelské sféry můžou i nadále prodloužit dovolenou navýšením její výměry v týdnech nebo ve dnech převedených na část týdne.

Při zakládání období 1/2021 se zobrazí dialog s parametry dovolené, ve kterém zadáte výměru dovolené v týdnech (i na desetinná místa, např. 5,2 apod.). Dovolená do roku 2021 bude převedena v hodinách podle změny provedené v odst. 1 § 213 kde zaměstnanci, který za nepřetržitého trvání pracovního poměru konal u něho práci po dobu 52 týdnů v rozsahu stanovené týdenní pracovní doby, přísluší dovolená za kalendářní rok v délce stanovené týdenní pracovní doby vynásobené výměrou dovolené. Dovolená bude nastavena v celkovém nároku na rok (případně méně, dle datumu výstupu). Stanovená týdenní pracovní doba se pro každého pracovníka automaticky vypočítá, pokud má kalendář, tak je to týdenní pracovní doba z kalendáře. Pokud kalendář nemá, tak je to jeho hodinový úvazek vynásobený 5. Pokud nemá ani denní úvazek, tak je to týdenní pracovní doba v organizaci z parametrů mezd. Pokud u některých pracovníků výše uvedený výpočet stanovené týdenní pracovní doby není vyhovující (individuální pracovní doba, zkrácené úvazky apod.), je možné ji jim zadat ručně, pracovní poměry roční byly rozšířeny o položku "Stanovená týdenní pracovní doba". V případě vyplnění má přednost před automatickým zjištěním stanovené týdenní pracovní doby (je třeba ji vyplnit ještě před založením 1/2021).

Podle přechodného ustanovení č. 2 k zákonu 285/2020 Sb. právo na dovolenou, které vzniklo před 1. lednem 2021 a její čerpání se řídí dosavadní právní úpravou (nikoliv tedy novelou ZP). V roce 2021 se tak budeme setkávat s čerpáním „staré dovolené“ ve dnech a nové již v hodinách. V měsíčních datech jsou proto zvláštní položky pro dovolenou ve dnech a dovolenou v hodinách.

Podle dostupných výkladů k této problematice skoro všichni autoři uvádí, že „stará dovolená“ by se měla čerpat ve dnech a nová v hodinách. I když... Podle § 4a ZP nesmí být odchylná úprava práv nebo povinností nižší nebo vyšší, než stanoví ZP nebo kolektivní smlouva jako nejméně nebo nejvýše přípustné. K odchylné úpravě může dojít smlouvou nebo vnitřním předpisem. Zde je možné podle našeho názoru se odchýlit, protože nedojde k poškození ani jedné strany pracovněprávního vztahu, když zaměstnanci s pracovní dobou 40 hod. týdně, poskytneme místo 5 dnů dovolené 40 hod. dovolené… Někteří zaměstnavatelé si již tento způsob (čerpání dovolené v hodinách) sjednali ve vnitřním předpisu za trvání současného ZP. Převod i staré dovolené na hodiny je umožněn, ve výše uvedené dialogu parametrů dovolené je třeba zatrhnout "Převést starou dovolenou z roku 2020 do roku 2021 v hodinách".

| 1. | dovolená řádná - nárok - zákonný počet dní nároku na řádnou dovolenou (včetně případného zvýšení). Zákonný počet dní je dán zákoníkem práce a případně podnikovou směrnicí. Při vložení nového pracovníka se automaticky doplní z hodnoty "Konfigurace mezd - Počet dnů dovolené v organizaci" a upraví se podle datumu nástupu (krácení podle Zákoníku práce). Je možno ručně upravit. Od roku 2021 v hodinách, předpokládaný nárok při odpracování celé stanovené týdenní pracovní doby. |

| 2. | dovolená dodatková nárok - počet dní nároku na dodatkovou dovolenou. Počet dní dodatkové dovolené je dán Vaší směrnicí v souladu se zákonem (hornictví, stavebnictví). Navýšení řádné dovolené o týden se zapíše přímo do řádné dovolené, v tomto případě se nejedná o dodatkovou dovolenou. Od roku 2021 v hodinách. |

| 3. | dovolená řádná - počet dní zůstatku řádné dovolené. Rozumí se aktuální zůstatek dovolené. Při vyčerpání určitého počtu dní dovolené v měsíci je tento zůstatek programem aktualizován. Při vložení nového pracovníka se automaticky doplní z hodnoty "Konfigurace mezd - Počet dnů dovolené v organizaci" a upraví se podle datumu nástupu (krácení podle Zákoníku práce). Je možno ručně upravit. Krátí se dle Zákoníku práce (100 dní 1/12, dalších 22 dní 1/12). Od roku 2021 v hodinách, předpokládaný zůstatek při odpracování celé stanovené týdenní pracovní doby, při čerpání se automaticky snižuje vždy při založení nového období. Při zadání datumu výstupu se přepočítá, probíhá kontrola na odpracování 4 týdnů, 12 týdnů, nemocí, neplaceného volna apod. |

| 4. | dovolená dodatková - počet dní zůstatku dodatkové dovolené. Rozumí se aktuální zůstatek dovolené. Při vyčerpání určitého počtu dní dovolené v měsíci je tento zůstatek programem aktualizován. Krátí se o 1/12 za každých 22 zameškaných dnů. Pokud je uvedena, program odečítá vybranou dovolenou z této položky dříve než ze řádné dovolené. Od roku 2021 v hodinách. |

| 5. | dovolená stará - zbytek nevyčerpaných dnů řádné dovolené z minulého roku. Při vybírání dovolené v měsíci má tento údaj přednost, t.j. nejdříve se odečítají vybrané dny z této položky a teprve potom z předchozí. V roce 2021 se budeme setkávat se „starou dovolenou“ ve dnech a novou již v hodinách. |

Výběr sestavy pro náhled výplatního lístku

Funkce nastavení daňové je umístěna v hlavním menu :

Umístění funkce

Funkce je určena pro možnost volby sestavy, která se zobrazí po výpočtu výplaty pracovníka. Je možné mimo standardní "Náhled 1 výplatního lístku" použít i "Výplatní lístek pro 1 pracovníka" nebo libovolnou jinou sestavu, kterou si uživatel vytvořil pro tento účel ve složce "Mzdy\Výpl. lístky\" (sestavy z jiné složky nebudou akceptovány). Náhled VL je ale několikrát rychlejší než výplatní lístek, změnu doporučujeme jen v odůvodněných případech. Přiřadit konkrétní sestavu lze v menu "Konfigurace mezd - Výběr sestavy pro náhled výplatního lístku". Uložením prázdné položky je možné potlačit vytvoření sestavy po výpočtu výplaty.

Funkce nastavení daňové je umístěna v hlavním menu :

Umístění funkce

Slouží k zadání parametrů sloužícím k odvodů daním a odvodům pojistného.

Popis položek

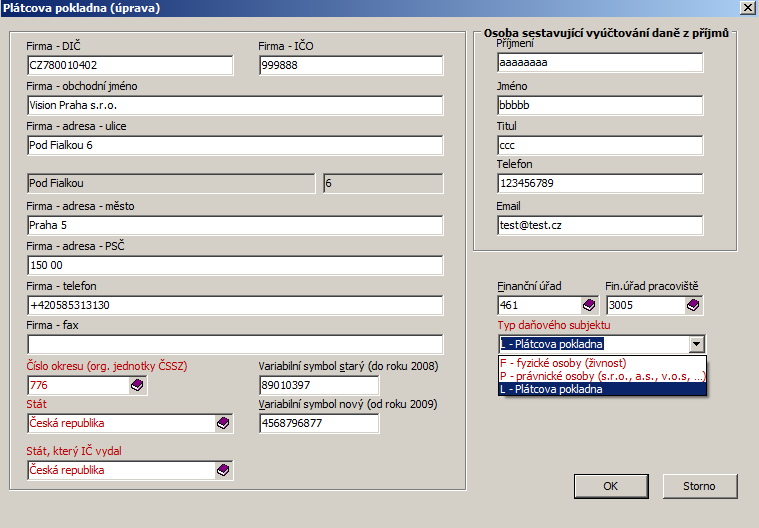

Zadání parametrů je určeno pro naplnění hodnot plátcovy pokladny proběhne automaticky po spuštění programu hodnotami z hlavní firmy. Údaje je možné upravit v menu "Konfigurace - Mezd - Plátcova pokladna" .

Údaje zde uvedené je možné je používat v sestavách mezd. Položky z plátcovy pokladny jsou použity standardně v sestavách "Výstup pro OSSZ", "Hlášení zdravotním pojišťovnám", "Daň - potvrzení o zdanitelných příjmech", ELDP, přihláškách - odhláškách OSSZ i ve vyúčtování daně z příjmů (DPZVD) a srážkové daně (DPSVD), Hlášení k záloze na pojistné na důchodové spoření (PDSHL) a Vyúčtování pojistného na důchodové spoření (PDSVD).

Popis položek

Popis položek :

| • | číslo okresu - organizační jednotka ČSSZ |

| • | variabilní symbol (do roku 2008 včetně ) - pro ELDP, přihlášky, odhlášky |

| • | variabilní symbol nový (od roku 2009) - pro ELDP09, ONZ |

Funkce nastavení daňové je umístěna v hlavním menu :

Umístění funkce

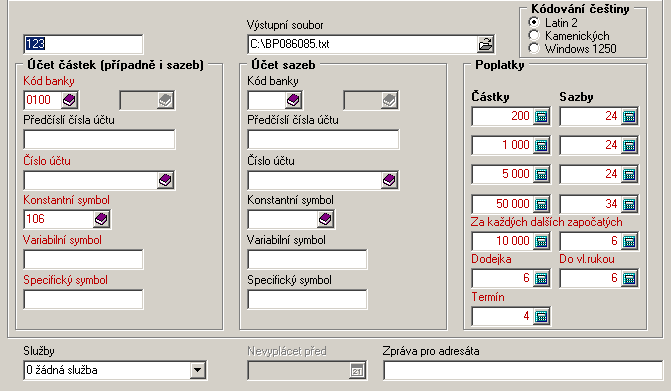

Výstup pro Českou poštu mohou používat uživatelé, kteří mají uzavřenu smlouvu s Českou poštou o předávání dat. Do výstupu budou zařazeni pracovníci, kteří mají v pracovním poměru uvedeno "výplata poštou" nebo pro pracovníci, kteří zasílají výživné na adresu (u srážky je zatrženo "na adresu"). Mimo vlastní datový soubor tato funkce vytvoří i průvodku k souboru a kontrolní sestavu. Platební příkaz je možné vystavit v účetnictví po zaúčtování mezd (výstup pro poštu je třeba provádět dříve než zaúčtování mezd), při zaúčtování mezd se do firem automaticky doplní nová firma (IČO = číslo podavatele). Aby bylo možné zaúčtování výstupu pro poštu provést, je nutné nastavit účetní souvztažnosti v číselníku účtů u účtu s kódem 45 - odvody poštou.

Výstup pro poštu je třeba provádět dříve než zaúčtování mezd

Popis položek

Formulář pro zadání parametrů pro výstup pro Českou poštu

Popis položek :

Záhlaví

| • | do výstupu zařadit - zde určíte, zda do výstupu budou zahrnuty výplaty i výživné (přednastaveno), či jen výplaty nebo výživné. |

| • | číslo podavatele - šestimístný numerický údaj, určující jednoznačnost podavatele. Číslo přidělí Česká pošta podavateli při uzavření dohody. |

| • | výstupní soubor - zde zvolíte název a umístění výstupního souboru, výstupní soubor by měl mít jméno BPxxxxxx.TXT, kde : xxxxxx - je číslo podavatele. |

| • | poplatky - ve sloupci "částky" uvedete částky a ve sloupci "sazby" odpovídající poplatek za zaslání částky ze sloupce "částky". |

Účet částek

Funkce určena při platbě z jednoho účtu

| • | číslo banky - čtyřmístný numerický údaj, určující číslo peněžního ústavu, ve kterém má podavatel veden účet, ze kterého provedl převod platby (např."0100" - pro Komerční banku). |

| • | předčíslí čísla účtu - šestimístný numerický údaj, obsahující předčíslí čísla účtu podavatele, ze kterého provedl převod platby. |

| • | číslo účtu - desetimístný numerický údaj, obsahující vlastní číslo účtu podavatele, ze kterého provedl převod platby. |

| • | konstantní symbol -maximálně čtyřmístný numerický údaj, který odpovídá typu služby. Konstantní symbol je uveden v dohodě o režimu předávání datových souborů k automatizovanému podání. |

| • | specifický symbol - desetimístný numerický údaj sloužící pro bližší specifikaci převaděné platby. Údaj obsahuje číslo okresního razítka výpočetního centra odštěpného závodu. Specifický symbol je uveden v dohodě o režimu předávání datových souborů k automatizovanému podání. |

| • | variabilní symbol - desetimístný numerický údaj, obsahující variabilní symbol převodu platby. Je složen ze tří částí. Tvar údaje je XXXXYYYYZZ , kde: |

- XXXX - je druhá část čísla podavatele

- YYYY - je datum VDS

- ZZ - je pořadové číslo VDS

Účet sazeb

Funkce je určena jen při platbě ze dvou účtů

| • | číslo banky - čtyřmístný numerický údaj, určující číslo peněžního ústavu, ve kterém má podavatel veden účet, ze kterého provedl převod úhrnu sazeb. Tento údaj musí být uveden při způsobu placení ze dvou účtů, v opačném případě se nevyplňuje. |

| • | předčíslí čísla účtu - šestimístný numerický údaj, obsahující předčíslí čísla účtu podavatele, ze kterého provedl převod úhrnu sazeb. Tento údaj musí být uveden při způsobu placení ze dvou účtů, v opačném případě se nevyplňuje. |

| • | číslo účtu - desetimístný numerický údaj, obsahující číslo účtu podavatele, ze kterého provedl převod úhrnu sazeb. Tento údaj musí být uveden při způsobu placení ze dvou účtů, v opačném případě se nevyplňuje. |

| • | konstantní symbol - čtyřmístný numerický údaj, obsahující konstantní symbol, pod kterým podavatel provedl převod úhrnu sazeb. Tento údaj musí být uveden při způsobu placení ze dvou účtů, v opačném případě se nevyplňuje. |

| • | specifický symbol - desetimístný numerický údaj sloužící pro bližší specifikaci převodu plateb. Údaj obsahuje číslo okresního razítka výpočetního centra odštěpného závodu. Specifický symbol je uveden v dohodě o režimu předávání datových souborů k automatizovanému podání. |

Věrnostní přídavek horníků (VPH)

Funkce nastavení daňové je umístěna v hlavním menu :

Umístění funkce

Věrnostní přídavek horníků (dále jen VPH ) se počítá automaticky při založení měsíce srpna a vkládá se do volitelných složek mzdy a zároveň i do mimořádné zálohy v tomto měsíci. Nepočítá se z něj žádné pojistné, nejde do průměru a nezapočítává se do příjmu pro výpočet odborových známek. Počítá se za období od 1.7. minulého roku do 30.6. aktuálního roku. Poskytuje se pracovníkům, kteří mají vyplněnu skupinu VPH a ve výši, která odpovídá rokům pro nárok na VPH. Pokud není vyplněna u pracovníka skupina VPH, nebude pro něj VPH vůbec počítáno. Automaticky dojde i ke zvýšení roků a dnů pro nárok na VPH. Pracovníkům s neomluvenou absencí ve výši 1 den a výše se VPH neposkytuje. O průběhu výpočtu VPH informuje sestava, která se zobrazí po založení měsíce srpna (Sestavy/Mzdy/VPH).

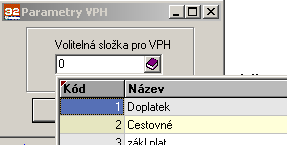

Popis položek

V číselníku VPH je možné zadat skupinu, roky a částku. Z lišty číselníku je možné vyvolat parametry VPH, které slouží k zadání volitelné složky pro výpočet VPH. Tento parametr nemusí být nutně vyplněn, při založení měsíce srpna se automaticky doplní a vloží se nová volitelná složka s názvem VPH do číselníku.

Skupiny VPH, roky a dny nároku pro VPH je možné pracovníkům zadávat přímo z lišty prohlížeče pracovních poměrů (Alt-P věrnostní přídavek horníků pro aktuálního pracovníka) nebo ve zvláštním prohlížeči, kde jsou zobrazeni všichni pracovníci, kterým byl záznam pro VPH vložen.

Popis položek

Funkce nastavení daňové je umístěna v hlavním menu :

Umístění funkce

Parametr určuje způsob práce s přesčasovými hodinami. Zda přičítat či nepřičítat k odpracovaným hodinám

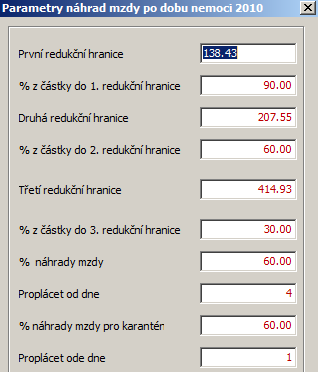

Náhrady mzdy při pracovní neschopnosti

Funkce je umístěna v hlavním menu :

Umístění funkce

Částky zde uvedené budou použity při výpočtu náhrad mzdy při pracovní neschopnosti. Od roku 2009 již tyto parametry nemají význam, dávky nemocenského pojištění vzniklé v roce vyplácí ČSSZ. Naposledy se použijí pro nemoci vzniklé v roce 2008, které pokračují i v roce 2009.

Popis položek

Částky zde uvedené budou použity při výpočtu náhrad mzdy při pracovní neschopnosti.

Popis položek

Rok 2010

Redukční hranice pro výpočet náhrady mzdy za dobu prvních 14 kalendářních dnů pracovní neschopnosti na rok 2010:

Pro výpočet náhrady mzdy se redukční hranice pro nemocenské (791, 1186, 2371) vynásobí koeficientem 0.175 a zaokrouhlí se na haléře směrem nahoru. Tím se získá přepočet náhrady mzdy z kalendářních dnů na pracovní dny a jednu odpracovanou hodinu (zákoník práce zná již pouze hodinový průměrný výdělek)

| 1. | první redukční hranice pro výpočet náhrady mzdy bude 138.43 Kč (791x0.175) |

| 2. | druhá redukční hranice bude 207.59 Kč (1186x0.175) |

| 3. | třetí redukční hranice bude 414.93 Kč (2371x0.175). |

Tyto redukční hranice jsou uvedeny v parametrech náhrad mzdy při PN roku 2010.

Pro účely výpočtu náhrady mzdy se průměrný výdělek zaměstnance (jedná se o průměrný výdělek používaný pro pracovněprávní účely, tj. pro dovolenou nebo náhradu mzdy) upraví tak, že do částky první redukční hranice se počítá 90 %, z částky nad první redukční hranici do druhé redukční hranice se počítá 60 %, z částky nad druhou redukční hranici do třetí redukční hranice se počítá 30 % a k částce nad třetí redukční hranici se nepřihlíží.

Z toho vyplývá, že při výpočtu náhrady mzdy se průměrný výdělek do výše 138.43 Kč započte 90%, tj. maximálně 124,59 Kč. Průměrný výdělek v pásmu 138.43 Kč až 207.59 Kč se započte 60%, tj. maximálně 41.50 Kč.

Průměrný výdělek ve třetím pásmu mezi 207.59 až 414.93 Kč se započte 30%, tj. maximálně 62.20 Kč.

Maximální průměrný výdělek pro výpočet náhrady mzdy by činil 124.59+41.50+62.20 tj. 228.29 Kč.

Rok 2011

Redukční hranice pro výpočet náhrady mzdy za dobu prvních 21 kalendářních dnů pracovní neschopnosti na rok 2011:

| 1. | redukční hranice pro výpočet náhrady mzdy by byla 144,38 Kč |

| 2. | redukční hranice by byla 216,48 Kč |

| 3. | redukční hranice by byla 432,95 Kč |

Pro účely výpočtu náhrady mzdy se průměrný výdělek zaměstnance (jedná se o průměrný výdělek používaný pro pracovněprávní účely, tj. pro dovolenou nebo náhradu mzdy) upraví tak, že do částky první redukční hranice se počítá 90 %, z částky nad první redukční hranici do druhé redukční hranice se počítá 60 %, z částky nad druhou redukční hranici do třetí redukční hranice se počítá 30 % a k částce nad třetí redukční hranici se nepřihlíží. Z toho vyplývá, že při výpočtu náhrady mzdy se průměrný hodinový výdělek do výše 144,38 Kč započte 90%, tj. maximálně 129,94 Kč. Průměrný hodinový výdělek v pásmu 144,38 Kč až 216,48 Kč se započte 60%, tj. maximálně 43,26 Kč.

Průměrný hodinový výdělek ve třetím pásmu mezi 216,48 až 432,95 Kč se započte 30%, tj. maximálně 64,94 Kč.

Maximální průměrný výdělek pro výpočet náhrady mzdy by činil 129,94+43,26+64,94 tj. 238,14 Kč.

Související témata