Seznam témat:

Stravenkový paušál nad limit

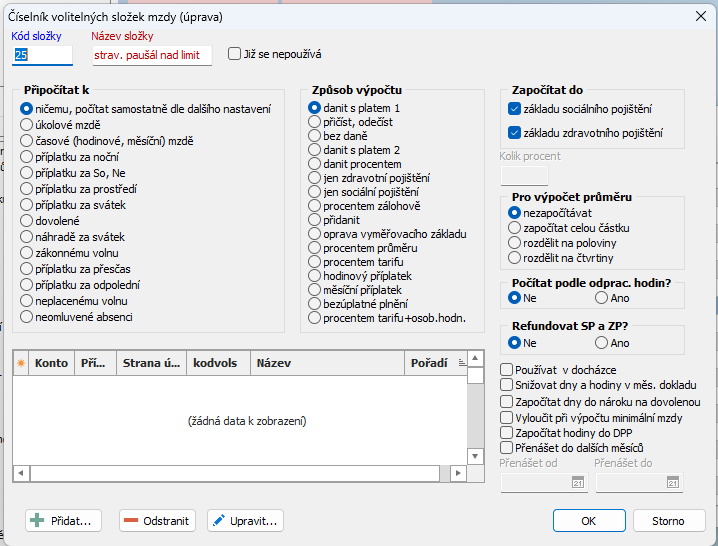

Pokud je v organizaci vyplácen stravenkový paušál nad limit (aktuálně 116.20), je možné nastavit automatické přičítání části nad limit ke mzdě zaměstnance pro přidanění a odvod pojistného. V parametrech mezd byly doplněny řádky 123 "Stravenkový paušál - kód volitelné složky pro přidanění nad limit" a 124 "Stravenkový paušál - maximální limit bez přidanění". Na řádku 124 je zadána hodnota 116.20, na řádek 123 je třeba zadat kód volitelné složky pro přičtení částky nad limit ke mzdě pracovníka. Při výpočtu mzdy bude volitelná složka zadaná na řádku 123 automaticky vložena do mzdy pracovníka, která má stravenkový paušál nad limit. Doporučené nastavení pro volitelnou složku je připočítat k - ničemu, způsob výpočtu - danit s platem 1, započítat do - základu sociálního i zdravotního pojištění, pro výpočet průměru - nezapočítávat, dle obrázku:

Dovolená u dohod

Při pořízení nového pracovníka na dohodu bude u něj vypočten předpokládaný nárok na dovolenou dle datumu nástupu či výstupu. Při případném přepočtu dovolené v průběhu roku bude nárok upraven již dle skutečně odpracované doby.

Dovolená náleží od roku 2024 při splnění podmínek (níže uvedených) i u dohod. Doposud při zadání dohody v pracovním poměru byla dovolená vynulovaná, nyní je možné dovolenou u dohod zadávat. Uživatel si počet dnů může kdykoliv upravit dle dopočítaného nároku podle skutečně odpracovaných hodin a délky trvání dané dohody, viz. info níže.

Z dohod o provedení práce vzniká zaměstnanci nárok na dovolenou až po odpracování minimálně 80 hodin a zároveň minimálně 28 kalendářních dnů (4 týdnů).

Musí být splněny obě tyto podmínky.

Pokud má zaměstnanec dohodu u zaměstnavatele v rámci roku na různé druhy práce, tak jde o samostatné dohody a hodiny se nesčítají.

Pokud má zaměstnanec více dohod u jednoho zaměstnavatele v rámci roku (např. čištění koberců v lednu, březnu a září) na stejnou činnost, tak se v rámci roku hodiny sčítají a pak se při překročení 80 hodin a 28 kalendářních dnů musí dopočítat zaměstnanci dovolená dle následujícího výpočtu.

Příklad výpočtu dovolené: Pro výpočet dovolené bude použita fiktivní týdenní pracovní doba (dále jen TPD) ve výši 20 hodin/týdně. Pokud zaměstnanec odpracuje celých 300 hodin, které na DPP lze, tak výpočet bude probíhat jako 300 hodin/20 TPD=15 odpracovaných týdnů.

Dále doplníme do vzorce takto:

15 odpracovaných týdnů/52 týdnů za rok krát 4 týdny dovolené (dle toho kolik zaměstnavatel poskytuje) krát úvazek 20 hodin/týden(fiktivní TPD) = 23,08 = zaokrouhleně 24 hodin dovolené.

Stejně bude probíhat i výpočet při DPČ dle odpracované doby zaměstnance

Informace pouze pro uživatele, kteří používali plátcovu pokladnu

Z důvodu zákonného zrušení plátcových pokladen si každý uživatel, který plátcovy pokladny používal, bude muset od 1/2024 změnit nastavení účtů a variabilních symbolů v číselnících účtů dle svého příslušného správce daně:

Vyúčtování za zdaňovací období 2023 za plátcovu pokladnu podávané v roce 2024

Od 1. 1. 2024 bude veškerá podání, tedy i vyúčtování, činit zřizovatel plátcovy pokladny svým jménem (Komora s.r.o.). DIČ uvedené v tomto vyúčtování bude náležet zrušené plátcově pokladně (DIČ: CZ77777777). Před přesunem spisů bude tato podání činit vůči správci daně, u kterého byla registrována plátcova pokladna a po přesunu spisů svému místně příslušnému správci daně.

Nastavení používané plátcovy poklady tedy uživatel změní až po podání vyúčtování zálohové i srážkové daně ze závislé činnosti za rok 2023.

A to takto:

- změní typ subjektu: z písmena L – plátcova pokladna na písmeno P – právnické osoby

- změní DIČ firmy na DIČ zřizovatele plátcovy pokladny (tj. DIČ firmy)

Náhrady mzdy po dobu pracovní neschopnosti od 1.1.2024

Redukční hranice:

| 1. | redukční hranice je 256,55 Kč (započítává se z 90 %) |

| 2. | redukční hranice je 384,83 Kč (od 256,55 Kč do 384,83 Kč se započítává z 60 %) |

| 3. | redukční hranice je 769,48 Kč (od 384,83 Kč do 769,48 Kč se započítává ze 30 %). |

Výše vyměřovacího základu pro pojistné na VZP pro rok 2024

Nařízení vlády 288/2023 Sb. o výši vyměřovacího základu pro pojistné na veřejné zdravotní pojištění hrazené státem pro rok 2024 stanovuje vyměřovací základ pro pojistné hrazené státem za osobu, za kterou je podle zákona upravujícího veřejné zdravotní pojištění plátcem pojistného stát, ve výši 15 440 Kč na kalendářní měsíc. Toto nařízení nabývá účinnosti dnem 1. ledna 2024.

Z této změny vyplývá, že stát bude přispívat na své pojištěnce od 1. 1. 2024 částkou vypočtenou z 15 440 Kč. Pojistné ve výši odpovídající 13,5 % odpovídá 2 085 Kč.

Osoby, za které je plátcem pojistného stát jsou uvedeny v § 7 zákona 48/97 Sb. o veřejném zdravotním pojištění a patří mezi ně zejména nezaopatřené děti, poživatelé důchodů, příjemci rodičovského příspěvku, uchazeči o zaměstnání, osoby závislé na péči a osoby pečující o tyto osoby apod.

Částka 15 440 Kč od 1. 1. 2024 se podle § 3 odst. 7 zákona 592/92 Sb. o VZP použije rovněž u zaměstnavatelů, kteří zaměstnávají více než 50 % osob se zdravotním postižením z celkového počtu svých zaměstnanců. Zde se u osob, kterým byl přiznán invalidní důchod pro invaliditu prvního, druhého nebo třetího stupně (evidenční stavy 12,13,14,15), vypočte pojistné na VZP pouze z částky, která překročí 15 440 Kč (pokud je tato částka zadána na řádku 28 parametrů mezd).

Tato nová částka bude mít také vliv na stanovení vyměřovacího základu pro výpočet pojistného na veřejné zdravotní pojištění u zaměstnance, kterému byl přiznán invalidní důchod pro invaliditu prvního, druhého nebo třetího stupně ve smyslu ustanovení § 38 zákona č. 155/1995 Sb., o důchodovém pojištění, je-li zaměstnancem zaměstnavatele zaměstnávajícího více než 50 % osob se zdravotním postižením.

Vyměřovacím základem je totiž v takovém případě částka přesahující částku, která je vyměřovacím základem u osoby, za kterou je plátcem pojistného stát – viz ustanovení § 3 odst. 7 zákona č. 592/1992 Sb. Nárok na uvedený odpočet nemají žádné jiné osoby jako zaměstnanci, za které platí pojistné stát a ani osoby samostatně výdělečně činné. Osoby, za které je plátcem pojistného na zdravotní pojištění stát, určuje ustanovení § 7 odst. 1 zákona č. 48/1997 Sb., o veřejném zdravotním pojištění.

Zaměstnavatelé, kteří zaměstnávají více než 50 % osob se zdravotním postižením, si do řádku 28 parametrů mezd mohou uvést částku 15 440 Kč a nemusí již pro snížení vyměřovacího základu používat volitelné složky mzdy.

Změna zákona o pojistném na sociální zabezpečení (589/1992 Sb.)

§ 7 odst. 1 písmeno c) – zvýšení sazby pojistného za zaměstnance z 6,5 %:

„c) u zaměstnance 7,1 % z vyměřovacího základu, z toho 0,6 % na nemocenské pojištění a 6,5 % na důchodové pojištění,“.

Zavedení povinnosti zaměstnance platit pojistné i na nemocenské pojištění, a to ve výši 0,6 % z jeho vyměřovacího základu. Účinnost 1. 1. 2024.

Zvýšení sazby pojistného za zaměstnance z 6,5 % na 7,1 bude v roce 2024 v parametrech mezd na řádku 29.

Daň z příjmů

Nově sazba daně činí:

a) 15 % pro část základu daně do 36násobku průměrné mzdy a

b) 23 % pro část základu daně přesahující 36násobek průměrné mzdy“.

Pro účely daní z příjmů se podle § 21g odst. 2 zákona o daních z příjmů průměrnou mzdou rozumí průměrná mzda stanovená podle zákona upravujícího pojistné na sociální zabezpečení (tj. zákon o pojistném na sociální zabezpečení).

Podle § 23b odst. 4 zákona o pojistném na sociální zabezpečení se za průměrnou mzdu pro účely tohoto zákona považuje částka, která se vypočte jako součin všeobecného vyměřovacího základu za kalendářní rok, který o 2 roky předchází kalendářnímu roku, pro který se průměrná mzda zjišťuje, a přepočítacího koeficientu pro úpravu tohoto všeobecného vyměřovacího základu; vypočtená částka se zaokrouhluje na celé koruny nahoru.

Pro rok 2024 činí průměrná mzda 43 967 Kč a její 36násobek je 1 582 812 Kč ročně a 131 901 Kč měsíčně.

Nové sazby budou v roce 2024 uvedeny v konfiguraci mezd, daňová tabulka měsíční i roční.

Zároveň byly aktualizované tiskopisy na dani z příjmů fyzických osob ze závislé činnosti a na dani vybírané srážkou podle zvláštní sazby daně za zdaňovací období 2023 a pro zdaňovací období 2024 podle zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů:

Tiskopis (MFin 25 5241 vzor č. 13)

„Žádost podle § 35d odst. 5 ZDP o poukázání chybějící částky vyplacené plátcem daně poplatníkům na měsíčních daňových bonusech“ - v tiskopisu byla odstraněna možnost podávat žádosti za jednotlivé kalendářní měsíce roku 2024 a vyšší jménem plátcovy pokladny s ohledem na skutečnost, že k 1.1.2024 v rámci konsolidace veřejných rozpočtů došlo ke zrušení plátcových pokladen.

Sestava Mzdy\Daň\Žádost podle par.35d odst. 5 o vrácení bonusu vzor 13

Tiskopis (MFin 25 5246 vzor č. 13)

„Žádost podle § 35d odst. 9 ZDP o poukázání chybějící částky vyplacené plátcem daně poplatníkům na doplatku na daňovém bonusu z ročního zúčtování záloh a daňového zvýhodnění“ - v tiskopisu byla odstraněna možnost podávat žádosti za zdaňovací období 2023 a vyšší jménem plátcovy pokladny s ohledem na skutečnost, že k 1.1.2024 v rámci konsolidace veřejných rozpočtů došlo ke zrušení plátcových pokladen.

Sestava Mzdy\Daň\Žádost podle par.35d odst. 9 o poukázání chybějící částky z ročního zúčtování záloh vzor 13

Tiskopis (MFin 25 5457 vzor č. 27)

„Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti“ – v tiskopisu byla odstraněna možnost uplatňovat slevu na studenta podle § 35ba odst. 1 písm. f) ZDP – sleva byla zrušena v rámci konsolidace veřejných rozpočtů.

Tiskopis pro zdaňovací období 2024 (pro část zdaňovacího období 2024) nebude vydáván v listinné podobě. Aktuální tiskopis bude k dispozici na webových stránkách Finanční správy, v části „Daňové tiskopisy“, Databáze daňových tiskopisů po označení údaje Rok „2024“. Ke stažení jej poplatníci naleznou v části „tiskopis“ nebo je možné jeho přímé vyplnění v části „Interaktivní tiskopisy/Aplikace“.

Současně upozorňujeme, že poplatníci mohou pro zdaňovací období 2024 použít i starší vzory tohoto tiskopisu, které jsou k dispozici na finančních úřadech a jejich územních pracovištích.

Sestava Mzdy\Daň\Prohlášení poplatníka vzor č. 27

Tiskopis (MFin 25 5460/A vzor č. 11)

„Potvrzení o zdanitelných příjmech ze závislé činnosti a o sražené dani vybírané srážkou podle zvláštní sazby daně z těchto příjmů za kalendářní měsíce 2024“ - v tiskopisu byla provedena aktualizace období.

Sestava Mzdy\Daň\2024 vzor 11 Daň srážková-potvrzení do formuláře pro označené pracovníky vzor 11 (za rok 2024)

Tiskopis (MFin 25 5460/1 vzor č. 28)

„Výpočet daně a daňového zvýhodnění u daně z příjmů fyzických osob ze závislé činnosti“ – v tiskopisu byla provedena aktualizace zdaňovacího období. V Pokynech k vyplnění byly v části týkající se nároku na uplatnění daňového bonusu provedeny úpravy, které se vztahují k minimální mzdě.

Sestava Mzdy\Daň\2023 vzor 28 Daň-výpočet do formuláře pro označené pracovníky vzor 28 (za rok 2023)

Tiskopis (MFin 25 5460 vzor č. 32)

„Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň a daňovém zvýhodnění za období 2024“ – v tiskopisu byla provedena aktualizace období a odstraněna část týkající se „Soustavné přípravy na budoucí povolání poplatníka uplatněná jako sleva na dani (sleva na studenta) podle § 35ba odst. 1 písm. f) ZDP pro snížení záloh na daň“. V souvislosti s touto úpravou bylo provedeno přečíslování řádků v Potvrzení.

Sestava Mzdy\Daň\2024 vzor 32 Daň-potvrzení do formuláře pro označené pracovníky vzor 32 (za rok 2024)

Všechny výše uvedené sestavy byly přiřazeny k příslušným prohlížečům, tj. ročnímu vyrovnání daně či pracovním poměrům.

Příklady přiřazení k prohlížečům:

Tisk potvrzení příjmů pro zaměstnance se srážkovou daní - trvalé pracovní poměry – sestavy - potvrzení příjmů

Tisk potvrzení příjmů ze závislé činnosti pro zaměstnance – mzdy - roční zúčtování – 2023 vzor 31

Tisk žádosti o roční zúčtování zaměstnance – mzdy - roční zúčtování – žádost o roční zúčtování záloh

DÁLE UPOZORŇUJEME, že Potvrzení o zdanitelných příjmech prozatím není konečnou verzí tohoto tiskopisu. Dodatečné úpravy tiskopisu se předpokládají v souvislosti s probíhajícím legislativním procesem vládního návrhu zákona, kterým se mění některé zákony v souvislosti s rozvojem finančního trhu a s podporou zajištění na stáří (například zřízení nového nástroje tzv. dlouhodobého investičního produktu – DIP), jehož součástí je i novela ZDP.

Ve zveřejněném tiskopisu jsou označeny modrou barvou řádky 10 (Příspěvek zaměstnavatele na soukromé životní pojištění) a 13 (Roční zúčtování záloh a daňového zvýhodnění), které po dokončení legislativního procesu budou aktualizovány. V případě řádku 10 se bude jednat pravděpodobně o rozšíření na šest položek formou „podřádků“ a v případě řádku 13 se bude jednat o rozšíření textu. Aktualizovány budou také pokyny k vyplnění na zadní straně tiskopisu. Termín zveřejnění aktualizovaného tiskopisu se bude odvíjet od dokončení legislativního procesu a veřejnost bude o změnách informována.

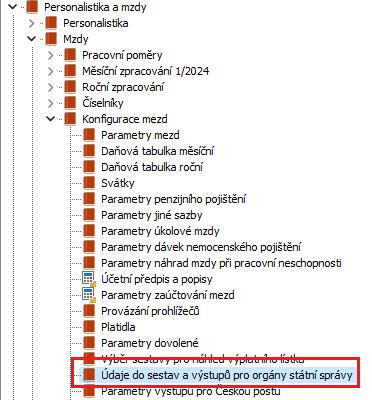

Zrušení plátcovy pokladny, v menu Konfigurace mezd proto došlo ke změně z "Plátcova pokladna" na "Údaje do sestav a výstupů pro orgány státní správy".

Další informace ze stránek finanční správy: https://www.financnisprava.cz/assets/cs/prilohy/d-seznam-dani/Prijmy-ze-zavisle-cinnosti-pro-rok-2024.pdf

Nezabavitelné částky pro účely srážek ze mzdy od 1.1.2024

Podle NV 595/2006 Sb. se při výpočtu nezabavitelných částek použije.

částka ŽM jednotlivce podle zákona 110/2006 Sb. a

částka normativních nákladů na bydlení pro jednu osobu (ta se stanoví pro byt užívaný na základě nájemní nebo podnájemní smlouvy pro obec s alespoň 70 000 obyvateli podle § 26 odst. 1 písm. a) zákona 117/1995 Sb.).

Částka životního minima je ve výši 4860 Kč. Částka normativních nákladů na bydlení se pro rok 2024 mění zákonem 407/20023 Sb., který zrušil § 26a odst. 2) písm. a, které normativní náklady na rok 2023 navyšoval o 1 400 Kč. Normativní náklady tedy pro rok 2024 činí pouze základní částku 14 197 Kč (v roce 2023 činily NNB celkem 15 597 Kč).

Součet těchto částek činí 19 057 Kč (4 860+14 197). Díky těmto změnám dochází k úpravě nezabavitelných částek:

Základní částka, která nesmí být sražena povinnému je součet

základní částky na osobu povinného 12 704,67 Kč (2/3 z 19 057 Kč), dosud to bylo 13 638 Kč

základní částka na osoby, kterým je povinen poskytovat obživu 3 176,17 Kč (12 705:4), dosud to bylo 3 409,50 Kč.

Tzn., že v roce 2024 se bude při výpočtu základní částky, která nesmí být povinnému sražena, pracovat opět s haléři a výpočty nezabavitelné částky se budou zaokrouhlovat až na závěr viz § 3 z. 595/2023 Sb.

Částka, nad kterou se zbytek čisté mzdy sráží bez omezení, činí jedenapůlnásobek součtu částky ŽM a normativních nákladů na bydlení, tj. (4 860+14 197) x 1,5 = 28 585,50 Kč (dosud 30 685,50 Kč).

Jedna třetina z této částky činí 9 528,50 Kč (dosud 10 228,50 Kč) - maximální výše jedné třetiny.

Od 1. ledna 2024 použijeme pro výpočty tyto částky:

12 704,67 Kč … základní nezabavitelná částka na osobu povinného

3 176,17 Kč … základní nezabavitelná částka na každou osobu, které je povinen poskytovat výživné

28 585,50 Kč … částka, nad kterou se zbytek čisté mzdy sráží bez omezení

9 528,50 Kč … maximální výše jedné třetiny

Uplatní se až při výpočtu mzdy za leden 2024. Při srážkách z prosincové výplaty roku 2023 se použijí ještě nezabavitelné částky, které platily pro rok 2023. Částky budou v roce 2024 v parametrech mezd na řádcích 16 - 18.

Minimální mzda, zaručená mzda

Podle § 111 odst. 2 zákoníku práce (dále jen ZP) vyhlašuje vláda výši základní sazby minimální mzdy. Podle odst. 1 § 111 ZP se do mzdy pro posouzení dodržení minimální mzdy nezahrnuje mzda ani plat za práci přesčas, příplatek za práci ve svátek, za noční práci, za práci ve ztíženém pracovním prostředí a za práci v sobotu a v neděli.

Výše měsíční minimální mzdy se zvyšuje na 18 900 Kč (dosud 17 300 Kč). Z toho vyplývá, že mzda, plat nebo odměna z dohody nesmí být nižší než tato částka. Minimální mzda 18 900 Kč je platná u zaměstnanců s měsíční mzdou pro jakoukoliv délku týdenní pracovní doby v organizaci. Pokud je týdenní pracovní doba zaměstnance individuálně zkrácena oproti stanovené délce pracovní doby v organizaci, snižuje se u něho výše minimální mzdy.

U zaměstnanců s hodinovou mzdou se minimální mzda zvyšuje na 112,50 Kč (dosud 103,80 Kč). Tato částka je platná pro týdenní pracovní dobu 40 hodin. Pokud bude týdenní pracovní doba v organizaci kratší, je třeba hodinovou minimální mzdu přepočíst (př. 40 : 37,5 x 112,50).

Nové částky budou doplněny v roce 2024 v parametrech mezd na řádcích 33, 34, 35, 36.

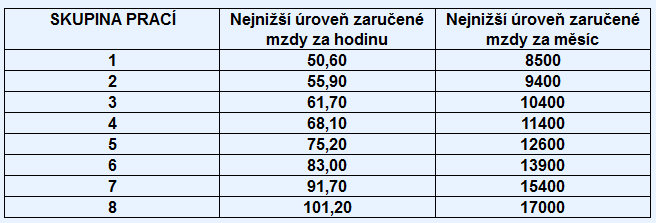

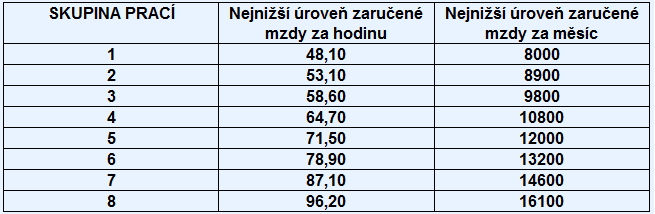

Nejnižší úroveň zaručené mzdy podle skupin prací. Sazby na hodinu jsou při 40hodinové týdenní pracovní době a jsou doplněny v číselníku zaručené mzdy pro rok 2024, zvyšuje se nejnižší úroveň zaručené mzdy pro 1, 2, 3 a 8 skupinu prací:

Skupina prací Nejnižší úroveň zaručené mzdy

v Kč za hodinu v Kč za měsíc

1 112,50 18 900

2 116,10 19 500

3 126,80 21 300

4 129,80 21 800

5 143,30 24 100

6 158,20 26 600

7 174,70 29 400

8 225,00 37 800

Při jinak stanovené délce týdenní pracovní doby ve firmě je třeba provést přepočet dle vzorce: (40:stanovená týdenní pracovní doba) x příslušná sazba zaručené mzdy.

Dopad zvýšení minimální mzdy do zákona o daních z příjmů

Od roku 2007 se u zaměstnanců posuzuje nárok na měsíční daňový bonus tak, že jeho příjem musí v měsíci dosáhnout alespoň výše poloviny minimální mzdy platné k 1. 1. příslušného kalendářního roku. Z toho vyplývá, že zvýšení minimální mzdy na 18 900 Kč bude mít za následek, že nárok na měsíční daňový bonus bude mít zaměstnanec, který dosáhne v roce 2024 měsíčního příjmu, alespoň ve výši 9 450 Kč nebo vyššího. Nárok na daňový bonus v rámci ročního zúčtování záloh nebo daňového přiznání vznikne zaměstnanci, který v roce 2024 dosáhne příjmu alespoň ve výši šestinásobku minimální mzdy, tj. 113 400 Kč (6 x 18 900). Díky zvýšení minimální mzdy tak pravděpodobně někteří zaměstnanci, kteří pracují na zkrácený úvazek, nebo nepracovali po celý kalendářní rok nedosáhnou příjmu potřebného pro vznik nároku na daňový bonus…

Dopad zvýšení minimální mzdy na příplatek za práci ve ztíženém a zdraví škodlivém prostředí

Výše příplatku podle § 117 ZP činí nejméně 10% základní sazby minimální mzdy, tj, nejméně 11,25 Kč (112,50 x 0,1) při 40 hodinové týdenní pracovní době za každou odpracovanou hodinu ve ztíženém pracovním prostředí. Sazbu lze změnit/nastavit v parametrech mezd na řádku 51.

Dopad zvýšení minimální mzdy do zákona 592/92 Sb. o pojistném na všeobecné zdravotní pojištění

Díky úpravě minimální mzdy dochází ke změně v zákonu 592/92 Sb. o pojistném na veřejné zdravotní pojištění, kde se z minimální mzdy vychází při stanovení vyměřovacího základu u osob bez zdanitelných příjmů (§ 3b).

Minimální mzda se dále používá u zdravotního pojištění v případech, kdy vyměřovací základ zaměstnance je nižší než minimální vyměřovací základ (§ 3 odst. 10 zákona 592/1992 Sb. o VZP). V tomto případě je zaměstnanec povinen doplatit zdravotní pojišťovně prostřednictvím svého zaměstnavatele pojistné ve výši 13,5 % z rozdílu těchto základů.

Např. pokud bude mít zaměstnanec v měsíci lednu 2024 šest dnů neplaceného volna a jeho vyměřovací základ pro veřejné zdravotní pojištění bude v tomto měsíci jen 17 500 Kč, musí si zaměstnanec doplatit prostřednictvím svého zaměstnavatele 13,5 % z částky 18 900 – 17 500 = 1 400, tj. 189 Kč.

V případě, že by neplacené volno nebo neomluvená absence trvaly po celý kalendářní měsíc, měl by si tento zaměstnanec zaplatit prostřednictvím svého zaměstnavatele pojistné ve výši 2 552 Kč (18 900 x 0,135).

Ohlášení plnění povinného podílu osob se zdravotním postižením na celkovém počtu zaměstnanců zaměstnavatele

Sdělením MPSV 366/2023 Sb. vyhlásilo ministerstvo průměrnou mzdu za I. až III. čtvrtletí 2023 pro účely zákona o zaměstnanosti (částka je opět shodná s tím, co vyhlásil ČSÚ) a to ve výši 42 427 Kč.

Z této částky se vypočítají hodnoty pro plnění povinného podílu osob se zdravotním postižením. Povinnost plnění povinného podílu se vztahuje na zaměstnavatele, jejichž průměrný roční přepočtený počet zaměstnanců v pracovním poměru (dále jen „PP“,) přesahuje 25,00. Jde tedy pouze o zaměstnance v pracovním poměru včetně PP založeným jmenováním (nikoli DPP, DPČ, jednatele…). Pokud je průměrný přepočtený poměr 25,00, povinnost plnit povinný podíl ještě nevzniká (povinnost vzniká při počtu 25,01 a více). Povinný podíl je upraven v §§ 81-84 zákona č. 435/2004 Sb. o zaměstnanosti (dále jen „ZoZ“) a ukládá zaměstnavateli s průměrným ročním přepočteným počtem zaměstnanců v pracovním poměru vyšším než 25,00, zaměstnávat 4 % osob se zdravotním postižením (dále jen „OZP“). Tuto povinnost může tento zaměstnavatel splnit i tzv. „náhradním plněním“, odvodem do státního rozpočtu, či kombinací těchto možností.

Tiskopis „Ohlášení o plnění povinného podílu osob se ZP za rok 2023“ najdete na adrese: https://www.mpsv.cz/fas/formservice/filler.open?DocID=1081371270, kde je možné jej i vyplnit a elektronicky odeslat na Úřad práce.

Tento tiskopis byl v programu doplněn a vyplní se při spuštění funkce "".

Vyplněný tiskopis je třeba předložit nejpozději do 15. února 2024 místně příslušnému Úřadu práce. V případě, že nebyl naplněn povinný podíl zaměstnáním osob se ZP nebo odběrem výrobků a služeb, je třeba provést odvod do státního rozpočtu rovněž nejpozději do 15. 2. 2024.

Plnění povinného podílu osob se ZP

Sdělením MPSV 425/2022 Sb. vyhlásilo ministerstvo průměrnou mzdu za I. až III. čtvrtletí 2022 pro účely zákona o zaměstnanosti a to ve výši 39306 Kč. Z této částky se vypočítají hodnoty pro plnění povinného podílu osob se zdravotním postižením. K naplnění jedné celé osoby se zdravotním postižením (ZP) tzv. „náhradním plněním“ je třeba odebrat výrobky nebo služby v objemu 275142 Kč bez DPH (39306x7). Odvod do státního rozpočtu za jednu celou nenaplněnou osobu se zdravotním postižením činí 98265 Kč (39306x2,5).

Tiskopis „Ohlášení o plnění povinného podílu osob se ZP za rok 2022“ najdete na adrese: https://www.mpsv.cz/-/ohlaseni-plneni-povinneho-podilu-osob-se-zdravotnim-postizenim-na-celkovem-poctu-zamestnancu-zamestnavatele, kde je možné jej i vyplnit a elektronicky odeslat na Úřad práce.

Tento tiskopis byl v programu doplněn a vyplní se při spuštění funkce

Vyplněný tiskopis je třeba předložit nejpozději do 15. února 2023 místně příslušnému Úřadu práce. V případě, že nebyl naplněn povinný podíl zaměstnáním osob se ZP nebo odběrem výrobků a služeb, je třeba provést odvod do státního rozpočtu rovněž nejpozději do 15. 2. 2023.

Minimální mzda, zaručená mzda

Minimální mzda za měsíc je 17 300 Kč. Minimální mzda 17300 Kč je platná u zaměstnanců s měsíční mzdou pro jakoukoliv délku týdenní pracovní doby v organizaci. Pokud je týdenní pracovní doba zaměstnance individuálně zkrácena oproti stanovené délce pracovní doby v organizaci, snižuje se u něho výše minimální mzdy.

Minimální mzda za hodinu je 103,80 Kč. Tato částka je platná pro týdenní pracovní dobu 40 hodin. Pokud bude týdenní pracovní doba v organizaci kratší, je třeba hodinovou minimální mzdu přepočíst.

Nové částky budou doplněny v roce 2023 v parametrech mezd na řádcích 33, 34, 35, 36.

Dopad zvýšení minimální mzdy do zákona o daních z příjmů

Od roku 2007 se u zaměstnanců posuzuje nárok na měsíční daňový bonus tak, že jeho příjem musí v měsíci dosáhnout alespoň výše poloviny minimální mzdy platné k 1. 1. příslušného kalendářního roku. Z toho vyplývá, že zvýšení minimální mzdy na 17300 Kč bude mít za následek, že nárok na měsíční daňový bonus bude mít zaměstnanec, který dosáhne v roce 2023 měsíčního příjmu alespoň ve výši 8650 Kč nebo vyššího. Nárok na daňový bonus v rámci ročního zúčtování záloh nebo daňového přiznání vznikne zaměstnanci, který v roce 2023 dosáhne příjmu alespoň ve výši šestinásobku minimální mzdy, tj. 103800 Kč (6x17300). Díky zvýšení minimální mzdy tak pravděpodobně někteří zaměstnanci, kteří pracují na zkrácený úvazek, nebo nepracovali po celý kalendářní rok nedosáhnou příjmu potřebného pro vznik nároku na daňový bonus.

V zákonu o daních z příjmů se minimální mzda používá i pro výpočet slevy na dani za umístění dítěte podle § 35ba odst. 1 písm. g). Podle § 35bb odst. 4 lze za každé vyživované dítě uplatnit slevu maximálně do výše minimální mzdy, tj. za rok 2023 bude možno odečíst částku 17300 Kč za každé vyživované dítě (za rok 2022 je to 16200 Kč).

Dopad zvýšení minimální mzdy na příplatek za práci ve ztíženém a zdraví škodlivém prostředí

Výše příplatku podle § 117 ZP činí nejméně 10% základní sazby minimální mzdy, tj, nejméně 10,38 Kč (103,80 x 0,1) při 40 hodinové týdenní pracovní době za každou odpracovanou hodinu ve ztíženém pracovním prostředí. Sazbu lze změnit/nastavit v parametrech mezd na řádku 51.

Nejnižší úroveň zaručené mzdy podle skupin prací. Sazby na hodinu jsou při 40hodinové týdenní pracovní době a jsou doplněny v číselníku zaručené mzdy pro rok 2023:

Skupina prací Nejnižší úroveň zaručené mzdy

v Kč za hodinu v Kč za měsíc

1 103,80 17 300

2 106,50 17 900

3 117,50 19 700

4 129,80 21 800

5 143,30 24 100

6 158,20 26 600

7 174,70 29 400

8 207,60 34 600

Při jinak stanovené délce týdenní pracovní doby ve firmě je třeba provést přepočet dle vzorce: (40:stanovená týdenní pracovní doba) x příslušná sazba zaručené mzdy.

Nezabavitelné částky pro účely srážek ze mzdy od 1.1.2023

Podle NV 595/2006 Sb. se při výpočtu nezabavitelných částek použije.

částka ŽM jednotlivce podle zákona 110/2006 Sb. a

částka normativních nákladů na bydlení pro jednu osobu (ta se stanoví pro byt užívaný na základě nájemní nebo podnájemní smlouvy pro obec s alespoň 70000 obyvateli podle § 26 odst. 1 písm. a) zákona 117/1995 Sb.).

Částka životního minima je ve výši 4860 Kč. Částka normativních nákladů na bydlení se pro rok 2023 mění NV 456/2022 Sb. na 14197 Kč(dosud 6815 Kč). Navýšení této částky je uvedeno v §26a odst. 2 písm. a) a činí 1400 Kč. NNB tedy činí celkem 15597 Kč.

Součet těchto částek činí 20457 Kč (4860+15597). Díky těmto změnám dochází k úpravě nezabavitelných částek:

Základní částka, která nesmí být sražena povinnému je součet

základní částky na osobu povinného 13638 Kč (2/3 z 20457 Kč), dosud to bylo 11103,75 Kč,

základní částka na osoby, kterým je povinen poskytovat obživu 3409,50 Kč (13638:4), dosud to bylo 3701,25 Kč.

Částka, nad kterou se zbytek čisté mzdy sráží bez omezení, činí jedenapůlnásobek součtu částky ŽM a normativních nákladů na bydlení, tj. (4860+15597)x1,5 = 30685,50 Kč (dosud 29610 Kč).

Jedna třetina z této částky činí 10228,50 Kč (dosud 9870 Kč) – maximální výše jedné třetiny.

Od 1. ledna 2023 dochází tedy hned k několika změnám:

Ruší se velikost obce 50000-99999 obyvatel a zavádí se obec s velikostí alespoň 70000 obyvateli (z. 456/2022 Sb.).

NV 466/2022 Sb. mění NV 595/2006 Sb. o způsobu výpočtu základní nezabavitelné částky, která nesmí být povinnému sražena z měsíční mzdy při výkonu rozhodnutí a o stanovení částky, nad kterou je mzda postižitelná srážkami bez omezení a to tak, že základní nezabavitelná částka se vypočte jako 2/3 ze součtu NNB a ŽM (původně 3/4) a nezabavitelná částka na osobu, které je povinen poskytovat výživné jako 1/4 ze základní nezabavitelné částky (původně 1/3), a částka, nad kterou je mzda plně postižitelná jako 1,5 násobek součtu ŽM a NNB (původně 2 násobek).

Uplatní se až při výpočtu mzdy za leden 2023. Při srážkách z prosincové výplaty roku 2022 se použijí ještě nezabavitelné částky, které platily pro rok 2022. Částky budou v roce 2023 v parametrech mezd na řádcích 16 - 18.

Svátky

Svátky byly doplněny do roku 2027 včetně.

Náhrady mzdy po dobu pracovní neschopnosti od 1.1.2023

Náhrady mzdy se budou i nadále poskytovat za dobu prvních 14 kalendářních dnů pracovní neschopnosti.

Redukční hranice:

| 4. | první redukční hranice pro výpočet náhrady mzdy je 235,38 Kč |

| 5. | druhá redukční hranice je 352,98 Kč |

| 6. | třetí redukční hranice je 705,78 Kč |

Pro účely výpočtu náhrady mzdy se průměrný výdělek zaměstnance (jedná se o průměrný výdělek používaný pro pracovněprávní účely, tj. pro dovolenou nebo náhradu mzdy) upraví tak, že do částky první redukční hranice se počítá 90 %, z částky nad první redukční hranici do druhé redukční hranice se počítá 60 %, z částky nad druhou redukční hranici do třetí redukční hranice se počítá 30 % a k částce nad třetí redukční hranici se nepřihlíží.

Daň z příjmů

Po zrušení superhrubé mzdy se odvádí daň z příjmu ze závislé činnosti do 48násobku průměrné mzdy ve výši 15% a nad tuto hranici ve výši 23%. V roce 2023 bude sazba 15% použita u příjmů do částky 1935552 Kč a nad tuto hranici se použije sazba daně 23%.

Sazba daně 15% u záloh se použije u příjmu do 161296 Kč a nad tuto hranici se uplatní sazba daně 23%.

Maximální vyměřovací základ pro odvod pojistného na sociální zabezpečení

Maximální vyměřovací základ pro odvod pojistného na SZ bude činit v roce 2023 48násobek průměrné mzdy, což je 1935552 Kč (40324x48). Tato částka bude v roce 2023 uvedena v parametrech mezd na řádku 79.

Sledování maximálního vyměřovacího základu:

pokud má zaměstnanec pouze jednoho zaměstnavatele, bude se pojistné odvádět až do doby, kdy zaměstnancův vyměřovací základ dosáhne částky 1935552 Kč. Potom se již pojistné na SZ odvádět nebude.

pokud má zaměstnanec více zaměstnavatelů, bude se u všech těchto zaměstnavatelů odvádět do doby, než dosáhne jeho vyměřovací základ u každého z nich částky 1935552 Kč. Po skončení roku požádá zaměstnanec o potvrzení úhrnu vyměřovacích základů své zaměstnavatele a v případě překročení částky 48násobku průměrné mzdy, požádá o vrácení pojistného na SZ nad tuto hranici na OSSZ.

Zvýšení rozhodného příjmu pro účast na nemocenském pojištění (§ 6 odst. 2 zákona 187/2006 Sb. o NP)

Účast na nemocenském pojištění bude od 1. 1. 2023 vznikat až při dosažení rozhodného příjmu 4000 Kč. Pokud bude příjem nižší než tato částka, nebude vznikat účast na NP. Zaměstnáním malého rozsahu (§ 7 odst. 1 zákona o NP) bude zaměstnání, ve kterém zaměstnanec nebude mít alespoň 4000 Kč nebo příjem nebyl vůbec sjednán. Tato částka bude v roce 2023 v parametrech mezd na řádku 89 místo původní částky 3500.

Srážková daň

V § 6 odst. 4 písm. b) zákona o daních z příjmů se zvyšuje částka pro uplatnění srážkové daně na 4000 Kč u zaměstnance, který nemá u zaměstnavatele učiněné Prohlášení k dani. Tato částka bude v roce 2023 v parametrech mezd na řádku 110 místo původní částky 3500.

Nezabavitelné částky pro účely srážek ze mzdy od 1.10.2022

Podle NV 595/2006 Sb. se při výpočtu nezabavitelných částek použije

částka ŽM jednotlivce podle zákona 110/2006 Sb. a

částka normativních nákladů na bydlení pro jednu osobu (ta se stanoví pro byt užívaný na základě nájemní smlouvy pro obec od 50000 do 99999 obyvatel podle § 26 odst. 1 písm. a) zákona 117/1995 Sb.).

Částka životního minima je od 1. července 2022 ve výši 4620 Kč.

Částka normativních nákladů na bydlení se od 1. října 2022 mění dle NV 289/2022 Sb. Normativní náklady na bydlení pro jednu osobu dle §26 odst. 1 písm. a) zákona 117/1995 Sb. činí 6815 Kč. Navýšení této částky je uvedeno v §26a odst. 2 písm. a) (1120 Kč) a zvyšuje se výše uvedeným NV o částku 4500 Kč. Z této částky (4500 Kč) bude nově pro výpočet nezabavitelných částek započtena pouze 1/2. (tedy 2250 Kč). Celkem tedy NNB pro účely srážek ze mzdy činí součet 6815+1120+2250=10185 Kč.

Součet těchto částek činí 14805 Kč (4620 + 10185). Díky této změně normativních nákladů dochází k úpravě nezabavitelných částek:

Základní částka, která nesmí být sražena povinnému je součet:

základní částky na osobu povinného 11103,75 Kč (3/4 z 14805 Kč, dosud to bylo 9416,25 Kč),

základní částky na osoby, kterým je povinen poskytovat obživu 3701,25 Kč (11103,75:3), dosud to bylo 3138,75 Kč.

Částka, nad kterou se zbytek čisté mzdy sráží bez omezení, činí dvojnásobek součtu částky ŽM a normativních nákladů na bydlení, tj. 14805x2 = 29610 Kč (dosud 25110 Kč).

Jedna třetina z této částky činí 9870 Kč (dosud 8370 Kč).

Při srážkách ze zářijové výplaty roku 2022 se použijí ještě nezabavitelné částky, které platily do 30. 9. 2022.

Nezabavitelné částky pro účely srážek ze mzdy od 1.7.2022

NV 204/2022 Sb. zvyšuje vláda s účinností od 1. července 2022 částky životního a existenčního minima. Vzhledem k tomu, že z částky životního minima osoby, která je posuzována jako první v pořadí se vypočítává nezabavitelná částka, která nesmí být sražena povinnému při provádění srážek ze mzdy, bude třeba od měsíce července 2022 používat navýšené nezabavitelné částky.

Částka existenčního minima činí nově 2980 Kč (dříve 2740 Kč). Částka životního minima je nově od 1. 7. 2022 ve výši 4620 Kč (od 1.4. to bylo 4250, před tím 3860 Kč). Částka normativních nákladů na bydlení je pro rok 2022 na 7935 Kč (NV 507/2021 Sb. s účinností 1.1.2022 stanovilo výši NNB ve výši 6815 Kč, k níž se s účinností od 28.1.2022 zákonem 17/2022 Sb. přičítá částka 1120 Kč. Celkem tedy hodnota NNB pro rok 2022 dosahuje částky 7935 Kč). Součet těchto částek činí 12555 Kč (4620+7935). Díky této změně životního minima dochází k úpravě nezabavitelných částek:

Základní částka, která nesmí být sražena povinnému je součet

základní částky na osobu povinného 9416,25 Kč (3/4 z (4620+7935=12555), dosud to bylo 9138,75 Kč,

základní částka na osoby, kterým je povinen poskytovat obživu 3138,75 Kč (1/3 z 9416,25), dosud to bylo 3046,25 Kč.

Částka, nad kterou se zbytek čisté mzdy sráží bez omezení, činí dvojnásobek součtu částky ŽM a normativních nákladů na bydlení, tj. (4620+7935)x2 = 25110 Kč (dosud 24370 Kč).

Jedna třetina z této částky činí 8370,00 Kč (dosud 7376,67 Kč).

Vzhledem k tomu, že tyto sazby budou platit od 1. 7. 2022, ale použít by se měly až za výplatní období, které započalo po tomto datu, bude třeba je při výpočtu srážek ze mzdy uplatnit až při provádění srážek ze mzdy z červencové výplaty roku 2022, tedy výplaty, kterou zaměstnanci dostanou reálně v srpnu. Při srážkách z červnové výplaty roku 2022 se použijí ještě nezabavitelné částky, které platily do 30. 6. 2022.

Nezabavitelné částky pro účely srážek ze mzdy - rozhodnutí nejvyššího soudu

Nejvyšší soud ČR vydal dlouho očekávané rozhodnutí (spisová značka Cpjn 202/2022) ohledně navýšení či nenavýšení normativních nákladů na bydlení ve výši 1 120 Kč, které bylo v lednu 2022 schváleno s poněkud nešťastnou formulací „pro účely příspěvku na bydlení“. Nejvyšší soud tedy celou situaci ve výše uvedeném rozhodnutí vyvádí z temna nejistot (citujeme): „Nejvyšší soud tedy uzavírá, že při stanovení nezabavitelné částky, která povinnému nesmí být sražena z měsíční mzdy (§ 278 o. s. ř.), se částka normativních nákladů na bydlení pro rok 2022 (vymezená nařízením vlády č. 507/2021 Sb.) zvyšuje o částku uvedenou v ustanovení § 26a odst. 2 zákona č. 117/1995 Sb. (ve znění pozdějších předpisů). To platí i při určení nezabavitelné částky pro účely určení výše splátky (insolvenčního) dlužníka při oddlužení plněním splátkového kalendáře se zpeněžením majetkové podstaty (§ 398 odst. 1 a 3 insolvenčního zákona).¨

Vracíme se do období, kdy máme k dispozici opět jednotná čísla pro výpočet srážek ze mzdy. A těmi jsou normativní náklady na bydlení ve výši 7935 Kč (6815+1120) a částka životního minima jednotlivce ve výši 4250 Kč. Jejich součet činí 12185 Kč. Z těchto částek pak vypočteme, že:

| • | základní nezabavitelná částka na osobu povinného je 9138,75 Kč |

| • | základní nezabavitelná částka na každou osobu, které je povinen poskytovat výživné je 3046,25 Kč |

| • | částka, nad kterou se zbytek čisté mzdy sráží bez omezení je 24370 Kč |

Uvedené částky budou po aktualizaci v parametrech mezd.

Nezabavitelné částky pro účely srážek ze mzdy od 1.4.2022

NV 75/2022 Sb. zvyšuje vláda s účinností od 1. dubna 2022 částky životního a existenčního minima. Vzhledem k tomu, že z částky životního minima osoby, která je posuzována jako první v pořadí se vypočítává nezabavitelná částka, která nesmí být sražena povinnému při provádění srážek ze mzdy, bude třeba od měsíce dubna 2022 používat navýšené nezabavitelné částky.

Upozorňujeme, že i nadále při výpočtu nezabavitelných částek vycházíme z normativních nákladů na bydlení nenavýšených o částku uvedenou v § 26a zákona 117/95 Sb. o SSP

Částka životního minima je nově od 1. 4. 2022 ve výši 4250 Kč (dosud to bylo 3860 Kč). Částka normativních nákladů na bydlení je pro rok 2022 na 6815 Kč (NV 507/2021 Sb.). Součet těchto částek činí 11065 Kč (4250+6815). Díky této změně životního minima dochází k úpravě nezabavitelných částek:

Základní částka, která nesmí být sražena povinnému je součet

základní částky na osobu povinného 8298,75 Kč (3/4 z (4250+6815=11065), dosud to bylo 8006,25 Kč,

základní částka na osoby, kterým je povinen poskytovat obživu 2766,25 Kč (8298,75:3), dosud to bylo 2668,75 Kč.

Částka, nad kterou se zbytek čisté mzdy sráží bez omezení, činí dvojnásobek součtu částky ŽM a normativních nákladů na bydlení, tj. (4250+6815)x2 = 22130 Kč (dosud 21350 Kč).

Jedna třetina z této částky činí 7376,67 Kč (dosud 7116,67 Kč).

Vzhledem k tomu, že tyto sazby budou platit od 1. 4. 2022, ale použít by se měly až za výplatní období, které započalo po tomto datu, bude třeba je při výpočtu srážek ze mzdy uplatnit až při provádění srážek ze mzdy z dubnové výplaty roku 2022. Při srážkách z březnové výplaty roku 2022 se použijí ještě nezabavitelné částky, které platily do 31. 3. 2022.

Roční vyrovnání daně

Nové sazby daňového zvýhodnění na děti se použijí již při ročním vyrovnání daně za rok 2021.

Změna výše limitu úhrnné částky úroků, o které se snižuje základ daně. Ve formuláři ročního vyrovnání daně jsou kontrolovány částky 150000 a 300000 i celková výše úroků. Informace finanční správy k limitu úroků:

"Zcela zásadní pro aplikaci § 15 odst. 4 zákona o daních z příjmů ve znění účinném od 1. 1. 2021 (tj. zda se použije „nová“ nebo „původní“ výše limitu úroků) je posouzení otázky, kdy k obstarání bytové potřeby financované z konkrétního úvěru dochází, a to ve vztahu k různým druhům bytových potřeb vymezených s účinností od 1. 1. 2021 v § 4b zákona o daních z příjmů.

Pokud k obstarání bytové potřeby financované z úvěru dojde před 1. 1. 2021, bude podle výše citovaných přechodných ustanovení nadále aplikována původní úprava a odečíst od základu daně tak bude možné ročně v rámci jedné společně hospodařící domácnosti zaplacené úroky v úhrnné výši 300 000 Kč. Pokud k okamžiku obstarání bytové potřeby financované z úvěru dojde v době od 1. 1. 2021, pak bude možné odečítat ve zdaňovacím období úroky pouze do výše 150 000 Kč.

Obstaráním bytové potřeby se přitom rozumí okamžik naplnění zákonných definičních znaků jednotlivých druhů bytové potřeby uvedených v zákoně o daních z příjmů (dosavadního znění § 15 odst. 3 resp. nového ustanovení § 4b odst. 1 zákona o daních z příjmů) a splnění dalších podmínek stanovených v § 15 odst. 4 zákona o daních z příjmů, nikoliv však okamžik uzavření úvěrové smlouvy!

Příklady uplatnění úroků při souběhu více úvěrů:

Př. 1: Ze starého úvěru poplatník zaplatil úroky v roční výši 300 000 Kč. Z nového úvěru poplatník zaplatil úroky v roční výši 150 000 Kč.

Řešení: U nového úvěru poplatník může uplatnit všechny zaplacené úroky, vyčerpá tak limit 150 000 Kč. Do celkového limitu úroků 300 000 Kč, který platí pro součet úroků z úvěrů, zbývá 150 000 Kč. Ze starého úvěru tak poplatník bude moci uplatnit jako odpočet pouze polovinu, tj. 150 000 Kč. Celkem si poplatník odečte v úhrnu od základu daně 300 000 Kč.

Př. 2: Ze starého úvěru poplatník zaplatil úroky v roční výši 300 000 Kč. Z nového úvěru poplatník zaplatil úroky v roční výši rovněž 300 000 Kč.

Řešení: U nového úvěru poplatník může uplatnit jen polovinu zaplacených úroků, čímž vyčerpá limit 150 000 Kč. Do celkového limitu úroků 300 000 Kč, který platí pro součet úroků z úvěrů, zbývá 150 000 Kč. Ze starého úvěru tak poplatník bude moci uplatnit jako odpočet také pouze polovinu, tj. 150 000 Kč. Celkem si poplatník odečte v úhrnu od základu daně 300 000 Kč.

Př. 3: Ze starého úvěru poplatník zaplatil úroky v roční výši 50 000 Kč. Z nového úvěru poplatník zaplatil úroky v roční výši 150 000 Kč.

Řešení: U nového úvěru poplatník může uplatnit všechny zaplacené úroky, vyčerpá tak limit 150 000 Kč. Do celkového limitu 300 000 Kč, který platí pro součet úroků z úvěrů, zbývá 150 000 Kč. Poplatník tak bude moci uplatnit jako odpočet celou výši úroků ze starého úvěru, tj. 50 000 Kč. Celkem si poplatník odečte od základu daně 200 000 Kč.

Př. 4: Ze starého úvěru poplatník zaplatil úroky v roční výši 450 000 Kč. Z nového úvěru poplatník zaplatil úroky v roční výši 50 000 Kč.

Řešení: U nového úvěru poplatník může uplatnit všechny zaplacené úroky. Z celkového limitu 300 000 Kč, který platí pro součet úroků z úvěrů, zbývá 250 000 Kč. Ze starého úvěru tak poplatník bude moci uplatnit jako odpočet tuto částku, tj. 250 000 Kč. Celkem si poplatník odečte od základu daně 300 000 Kč.

Př. 5: Ze starého úvěru poplatník zaplatil úroky v roční výši 450 000 Kč. Z nového úvěru poplatník zaplatil úroky v roční výši 200 000 Kč.

Řešení: U nového úvěru poplatník může uplatnit zaplacené úroky ve výši 150 000 Kč. Z celkového limitu 300 000 Kč, který platí pro součet úroků z úvěrů, zbývá rovněž 150 000 Kč. Ze starého úvěru tak poplatník bude moci uplatnit jako odpočet tuto částku, tj. 150 000 Kč. Celkem si poplatník odečte od základu daně 300 000 Kč."

Základní sleva na poplatníka od 1.1.2022

Počínaje rokem 2022 se zvyšuje roční základní sleva na poplatníka o 3000 Kč na 30840 Kč, měsíčně bude toto zvýšení základní slevy na poplatníka o 250 Kč na 2570 Kč.

Zvýšení daňového zvýhodnění na děti

Výše daňového zvýhodnění od 1. ledna 2022 bude tato:

první dítě – 15204 Kč (měsíčně 1267 Kč) zůstává jako v roce 2021

druhé dítě – 22320 Kč (měsíčně 1860 Kč)

třetí a každé další dítě – 27840 Kč (měsíčně 2320 Kč)

V případě, že by se jednalo o dítě s průkazem ZTP/P částka daňového zvýhodnění by byla ve dvojnásobné výši.

Sazby jsou uvedeny v parametrech mezd na řádcích 1, 14, 102, 103, 104, 105.

Nové sazby se použijí i při ročním vyrovnání daně za rok 2021.

Nezabavitelné částky pro účely srážek ze mzdy od 1.1.2022

Díky změně normativních nákladů na bydlení dochází k úpravě nezabavitelných částek:

základní částky na osobu povinného 8006.25 Kč

základní částka na osoby, kterým je povinen poskytovat obživu 2668,75

Částka, nad kterou se zbytek čisté mzdy sráží bez omezení, činí dvojnásobek součtu částky ŽM a normativních nákladů na bydlení, tj. 21 350 Kč. Jedna třetina z této částky činí 7116 Kč.

Uplatní se až při výpočtu mzdy za leden 2022. Při srážkách z prosincové výplaty roku 2021 se použijí ještě nezabavitelné částky, které platily pro rok 2021.

Náhrady mzdy po dobu pracovní neschopnosti od 1.1.2022

Náhrady mzdy se budou i nadále poskytovat za dobu prvních 14 kalendářních dnů pracovní neschopnosti.

Redukční hranice:

| 7. | první redukční hranice pro výpočet náhrady mzdy je 227,15 Kč |

| 8. | druhá redukční hranice je 340,55 Kč |

| 9. | třetí redukční hranice je 681,10 Kč |

Pro účely výpočtu náhrady mzdy se průměrný výdělek zaměstnance (jedná se o průměrný výdělek používaný pro pracovněprávní účely, tj. pro dovolenou nebo náhradu mzdy) upraví tak, že do částky první redukční hranice se počítá 90 %, z částky nad první redukční hranici do druhé redukční hranice se počítá 60 %, z částky nad druhou redukční hranici do třetí redukční hranice se počítá 30 % a k částce nad třetí redukční hranici se nepřihlíží.

Maximální vyměřovací základ pro odvod pojistného na sociální zabezpečení

Maximální vyměřovací základ pro odvod pojistného na SZ bude činit v roce 2022 48násobek průměrné mzdy, což je 1867728 Kč (38911x48). Tato částka bude v roce 2022 uvedena v parametrech mezd na řádku 79.

Sledování maximálního vyměřovacího základu:

pokud má zaměstnanec pouze jednoho zaměstnavatele, bude se pojistné odvádět až do doby, kdy zaměstnancův vyměřovací základ dosáhne částky 1867728 Kč. Potom se již pojistné na SZ odvádět nebude.

pokud má zaměstnanec více zaměstnavatelů, bude se u všech těchto zaměstnavatelů odvádět do doby, než dosáhne jeho vyměřovací základ u každého z nich částky 1867728 Kč. Po skončení roku požádá zaměstnanec o potvrzení úhrnu vyměřovacích základů své zaměstnavatele a v případě překročení částky 48násobku průměrné mzdy, požádá o vrácení pojistného na SZ nad tuto hranici na OSSZ.

Daň z příjmů

Po zrušení superhrubé mzdy se odvádí daň z příjmu ze závislé činnosti do 48násobku průměrné mzdy ve výši 15% a nad tuto hranici ve výši 23%. V roce 2022 bude sazba 15% použita u příjmů do částky 1867728 Kč a nad tuto hranici se použije sazba daně 23%.

Sazba daně 15% u záloh se použije u příjmu do 155644 Kč a nad tuto hranici se uplatní sazba daně 23%.

Solidární zvýšení daně bylo od roku 2021 zrušeno.

Minimální mzda, zaručená mzda

Minimální mzda za měsíc 16 200 Kč

Minimální mzda za hodinu při 40hodinové týdenní pracovní době 96,40 Kč

Dopad zvýšení minimální mzdy do zákona o daních z příjmů

Od roku 2007 se u zaměstnanců posuzuje nárok na měsíční daňový bonus tak, že jeho příjem musí v měsíci dosáhnout alespoň výše poloviny minimální mzdy platné k 1. 1. příslušného kalendářního roku. Z toho vyplývá, že zvýšení minimální mzdy na 16200 Kč bude mít za následek, že nárok na měsíční daňový bonus bude mít zaměstnanec, který dosáhne v roce 2022 měsíčního příjmu alespoň 8100 Kč nebo vyššího. Nárok na daňový bonus v rámci ročního zúčtování záloh nebo daňového přiznání vznikne zaměstnanci, který v roce 2022 dosáhne příjmu alespoň ve výši šestinásobku minimální mzdy, tj. 97200 Kč (6x16200).

V zákonu o daních z příjmů se minimální mzda používá i pro výpočet slevy na dani za umístění dítěte podle § 35ba odst. 1 písm. g). Podle § 35bb odst. 4 lze za každé vyživované dítě uplatnit slevu maximálně do výše minimální mzdy, tj. za rok 2022 bude možno odečíst částku 16200 Kč za každé vyživované dítě.

Dopad zvýšení minimální mzdy na příplatek za práci ve ztíženém a zdraví škodlivém prostředí

Výše příplatku podle § 117 ZP činí nejméně 10% základní sazby minimální mzdy, tj, nejméně 9,64 Kč při 40 hodinové týdenní pracovní době za každou odpracovanou hodinu ve ztíženém pracovním prostředí. Sazbu lze změnit/nastavit v parametrech mezd na řádku 51 .

Nejnižší úroveň zaručené mzdy podle skupin prací. Sazby na hodinu jsou při 40hodinové týdenní pracovní době:

Skupina prací Nejnižší úroveň zaručené mzdy

v Kč za hodinu v Kč za měsíc

1 96,40 16 200

2 106,50 17 900

3 117,50 19 700

4 129,80 21 800

5 143,30 24 100

6 158,20 26 600

7 174,70 29 400

8 192,80 32 400

Otcovská

Prodlužuje se doba otcovské z jednoho na dva týdny

Plnění povinného podílu osob se ZP

ČSÚ vyhlásil dne 6.12.2021 průměrnou mzdu za I. až III. čtvrtletí 2021 ve výši 37 047 Kč. Tato částka bude doplněna v roce 2021 v parametrech mezd na řádku 63. Z této částky se vypočítají hodnoty pro plnění povinného podílu osob se zdravotním postižením. K naplnění jedné osoby se ZP tzv. „náhradním plněním“ je třeba odebrat výrobky nebo služby v objemu 259 329 Kč bez DPH (37 047x7). Odvod do státního rozpočtu za jednu celou nenaplněnou osobu se ZP by činil 92 617,50 Kč (37 047x2,5), po zaokrouhlení 92 618 Kč. Tiskopis „ohlášení o plnění povinného podílu osob se ZP za rok 2021" byl v programu doplněn.

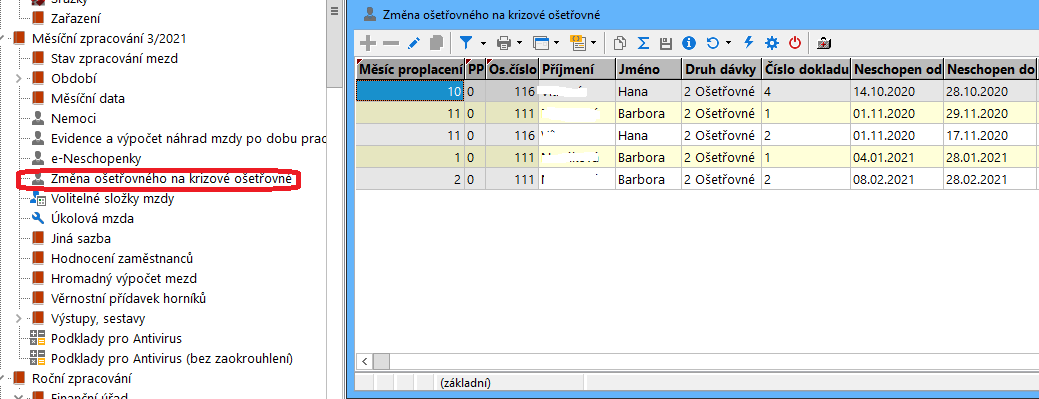

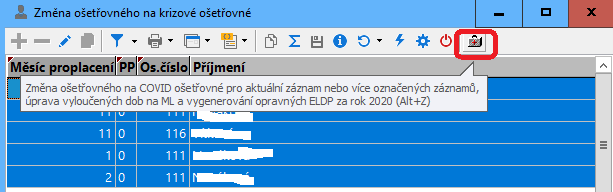

Úprava v náhradách nemoci při PN, byl zaveden nový druh dávky "10 Krizové ošetřovné", je stejný jako "2 Ošetřovné", s výjimkou, že všechny kalendářní dny jsou u něj započteny do vyloučených dob. Pro změnu již dříve pořízených ošetřovných od 14.10.2020 na krizové ošetřovné byla doplněna nová funkce v menu Personalistika a Mzdy - Mzdy - Měsíční zpracování - Změna ošetřovného na krizové ošetřovné:

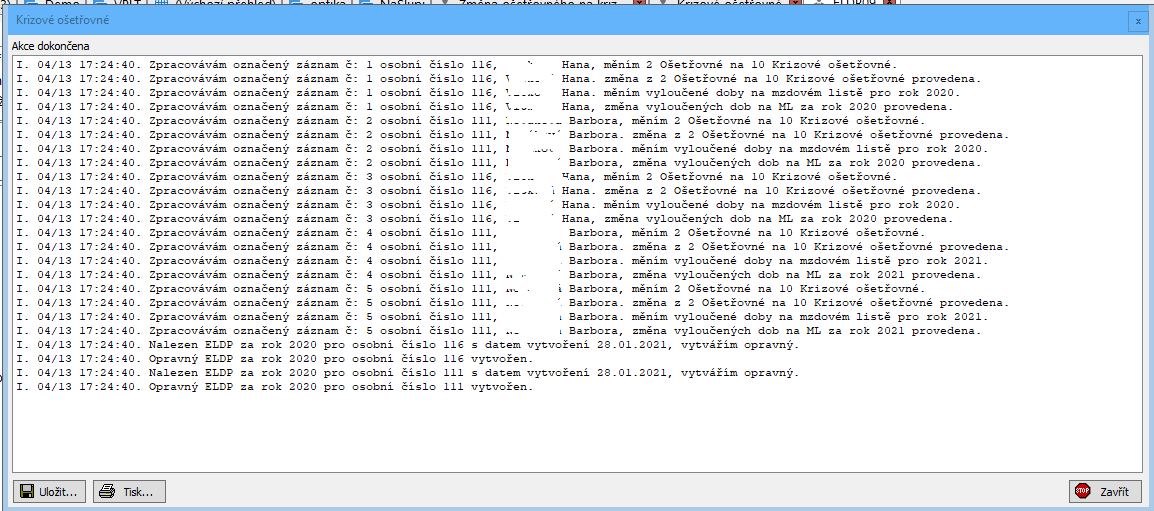

Zobrazí se všechny ošetřovné, u kterých je možná změna na krizové ošetřovné, tj. vznikly 14.10.2020 nebo později. Označíte všechny záznamy, u kterých požadujete změnu provést a spustíte funkci pro převod:

Po spuštění funkce dojde u označených záznamů k převodu druhu dávky na "10 Krizové ošetřovné", dále označeným pracovníkům budou přepočteny vyloučené doby na mzdových listech a pokud jim byl již odeslán ELDP, tak se vytvoří opravný ELDP. O průběhu zpracování je zobrazen protokol

i prohlížeč nově vytvořených opravných ELDP s typem 51, které je možné zkontrolovat či přímo odeslat do elektronického podání:

zpracované záznamy z prohlížeče "Změna ošetřovného na krizové ošetřovné" jsou na závěr odstraněny:

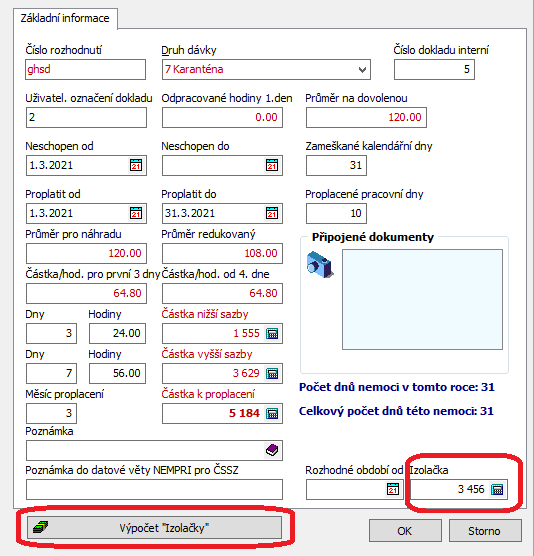

Karanténní příspěvek - "izolačka"

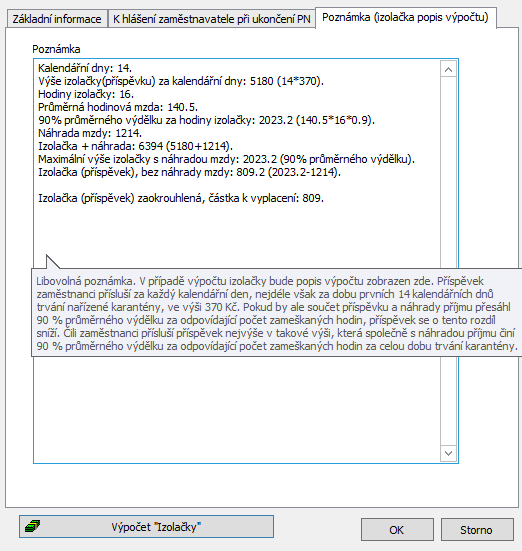

6.4.2021 byl doplněn popis výpočtu pro ověření správnosti či pro případnou kontrolu ČSSZ:

27.3.2021 byla provedena úprava výpočtu izolačky podle nového dokumentu ČSSZ: https://www.cssz.cz/web/cz/-/mimoradny-karantenni-prispevek-tzv-izolacka-jeho-vyse-a-odecet-od-pojistneho. Všechny příklady uvedené ve výše uvedeném dokumentu byly testovány a jsou ověřeny, výpočet "izolačky" probíhá správně. Pokud již byla u některého pracovníka "izolačka" vypočtena starší verzí programu než 197.132, je doporučeno výpočet zopakovat. Doplněn nový tiskopis Přehled o výši pojistného - "Mzdy\Výstupy pro...\Výstup pro OSSZ_I_2021".

Zaměstnanci mají v období od 1. 3. 2021 do 30. 4. 2021 nárok na mimořádný příspěvek při nařízené karanténě (izolaci). Příspěvek jim vyplatí jejich zaměstnavatel. Zaměstnavatelé tyto příspěvky odečtou od pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, více zde: https://www.cssz.cz/web/cz/-/karantenni-prispevek-izolacka-. Do dnešního dne (25.3.2021) není na stránkách ČSSZ k dispozici nový formulář "Přehled o výši pojistného", ani není možné testovat elektronické podání nové datové věty PVPOJ. Program byl upraven tak, aby mzdová účetní měla co nejméně práce a nemusela nic nastavovat, jen u konkrétních pracovníků zvolila výpočet "izolačky".

Formulář náhrad mzdy při pracovní neschopnosti byl rozšířen o položku "izolačka". Její výpočet proběhne po stisku tlačítka "Výpočet Izolačky" (Alt+V). Je možné v případě potřeby ručně změnit, ruční úprava má přednost před výpočtem.

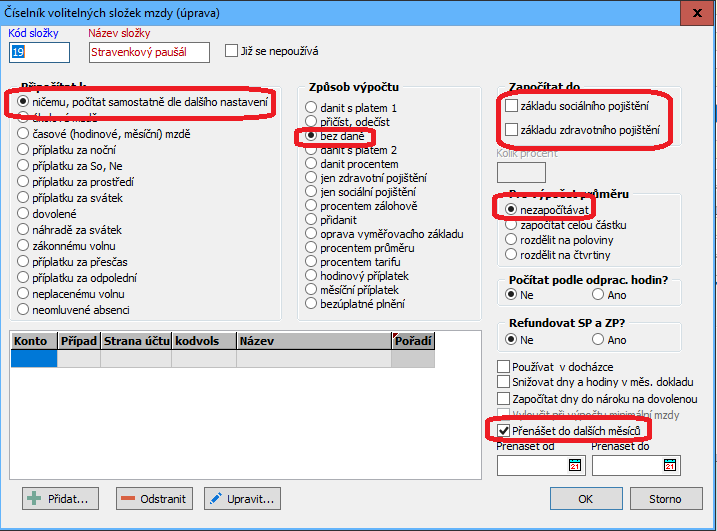

Výplata karanténního příspěvku (z důvodu, že nepodléhá exekuci, dani, musí se sledovat samostatně atd.) proběhne pomocí nové volitelné složky mzdy Karanténní příspěvek - "Izolačka" s nastaveným výpočtem "bez daně", která byla při aktualizaci na verzi 197.126 automaticky založena a zároveň jí byly nastaveny účetní souvztažnosti dle sociálního pojištění, jen místo strany MD je -MD a místo DAL je -DAL. Při zaúčtování mezd je tak automaticky snížen odvod na sociální pojištění. Při případné změně "Izolačky" ve formuláři nemocí je nutné pracovníkovi přepočítat výplatu, aby hodnota ve formuláři byla přenesena do výplaty:

![]()

Také byla upravena funkce "Výstup pro OSSZ - přehled o výši pojistného a vyplacených dávkách", prohlížeč nově obsahuje sloupce "izolacka" a "pocetZamestnancu", které se při novém generování přehledu automaticky naplní. Do elektronického podání bude do částky k úhradě přenesena částka ze sloupce "Pojistné celkem" snížená o částku ze sloupce "izolacka".

Dovolená od 1.1.2021.

Novelou ZP provedenou zákonem 285/2020 Sb. se zásadně mění koncepce výpočtu a čerpání dovolené od 1. ledna 2021.

Výměra dovolené zůstává v § 212 odst. 1 až 3 ZP i nadále v délce nejméně 4 týdny, u státních zaměstnanců 5 týdnů a u pedagogických a akademických pracovníků 8 týdnů. Nově se však dovolená nebude poskytovat ve dnech ale v hodinách. Zaměstnavatelé podnikatelské sféry můžou i nadále prodloužit dovolenou navýšením její výměry v týdnech nebo ve dnech převedených na část týdne.

Při zakládání období 1/2021 se zobrazí dialog s parametry dovolené, ve kterém zadáte výměru dovolené v týdnech (i na desetinná místa, např. 5,2 apod.). Dovolená do roku 2021 bude převedena v hodinách podle změny provedené v odst. 1 § 213 kde zaměstnanci, který za nepřetržitého trvání pracovního poměru konal u něho práci po dobu 52 týdnů v rozsahu stanovené týdenní pracovní doby, přísluší dovolená za kalendářní rok v délce stanovené týdenní pracovní doby vynásobené výměrou dovolené. Dovolená bude nastavena v celkovém nároku na rok (případně méně, dle datumu výstupu). Stanovená týdenní pracovní doba se pro každého pracovníka automaticky vypočítá, pokud má kalendář, tak je to týdenní pracovní doba z kalendáře. Pokud kalendář nemá, tak je to jeho hodinový úvazek vynásobený 5. Pokud nemá ani denní úvazek, tak je to týdenní pracovní doba v organizaci z parametrů mezd. Pokud u některých pracovníků výše uvedený výpočet stanovené týdenní pracovní doby není vyhovující (individuální pracovní doba, zkrácené úvazky apod.), je možné ji jim zadat ručně, pracovní poměry roční byly rozšířeny o položku "Stanovená týdenní pracovní doba". V případě vyplnění má přednost před automatickým zjištěním stanovené týdenní pracovní doby (je třeba ji vyplnit ještě před založením 1/2021).

Podle přechodného ustanovení č. 2 k zákonu 285/2020 Sb. právo na dovolenou, které vzniklo před 1. lednem 2021 a její čerpání se řídí dosavadní právní úpravou (nikoliv tedy novelou ZP). V roce 2021 se tak budeme setkávat s čerpáním „staré dovolené“ ve dnech a nové již v hodinách. V měsíčních datech jsou proto zvláštní položky pro dovolenou ve dnech a dovolenou v hodinách.

Podle dostupných výkladů k této problematice skoro všichni autoři uvádí, že „stará dovolená“ by se měla čerpat ve dnech a nová v hodinách. I když... Podle § 4a ZP nesmí být odchylná úprava práv nebo povinností nižší nebo vyšší, než stanoví ZP nebo kolektivní smlouva jako nejméně nebo nejvýše přípustné. K odchylné úpravě může dojít smlouvou nebo vnitřním předpisem. Zde je možné podle našeho názoru se odchýlit, protože nedojde k poškození ani jedné strany pracovněprávního vztahu, když zaměstnanci s pracovní dobou 40 hod. týdně, poskytneme místo 5 dnů dovolené 40 hod. dovolené… Někteří zaměstnavatelé si již tento způsob (čerpání dovolené v hodinách) sjednali ve vnitřním předpisu za trvání současného ZP. Převod i staré dovolené na hodiny je umožněn, ve výše uvedené dialogu parametrů dovolené je třeba zatrhnout "Převést starou dovolenou z roku 2020 do roku 2021 v hodinách".

Na dovolené nadále pracujeme, ladí se změny stanovené týdenní pracovní doby v průběhu roku, překážky v práci apod.

Stravenkový paušál od 1.1.2021

Zákonem 609/2020 Sb. se do § 6 odst. 9 písm. b) zákona o daních z příjmů zavedl peněžitý příspěvek na stravování, který je nazýván „stravenkovým paušálem“. Co od tohoto stravenkového paušálu můžeme očekávat najdete v dalším textu:

Jedná se o alternativu k systému papírových stravenek. Podle novely ZDP budou zaměstnavatelé moci od roku 2021 poskytovat svým zaměstnancům příspěvek na stravování i přímo v penězích prostřednictvím daňově zvýhodněného stravenkového paušálu.

Nově tak budou zaměstnavatelé moci vedle vlastního stravovacího zařízení (závodní jídelny) a stravenek, poskytovat zaměstnancům také příspěvek na stravování přímo v peněžní formě (tzv. stravenkový paušál).

Zavedením stravenkového paušálu se tedy neruší stravenky ani závodní jídelny, pouze je k těmto formám stravování přidána třetí možnost - poskytovat příspěvek na stravování i přímo v penězích. Každý zaměstnavatel se může rozhodnout, zda tuto novou možnost využije, či nikoliv. Zaměstnavatelé, kteří jsou spokojeni se stávajícími modely zvýhodněného stravování, u nich mohou zůstat a nic se pro ně nemění.

Osvobozený příjem u zaměstnance

Podle stávajícího znění § 6 odst. 9 písm. b) zákona o daních z příjmů, je od daně z příjmů ze závislé činnosti osvobozena hodnota stravování poskytovaného jako nepeněžní plnění zaměstnavatelem zaměstnancům ke spotřebě na pracovišti nebo v

rámci závodního stravování zajišťovaného prostřednictvím jiných subjektů. Pro osvobození není tedy stanoven žádný limit hodnoty stravování.

Podle nově navrženého znění tohoto ustanovení, by měla být od daně z příjmů ze závislé činnosti osvobozena hodnota stravování poskytovaného jako nepeněžní plnění zaměstnavatelem zaměstnancům ke spotřebě na pracovišti nebo v rámci závodního stravování zajišťovaného prostřednictvím jiných subjektů nebo peněžitý příspěvek poskytovaný zaměstnavatelem zaměstnanci na stravování za jednu směnu podle zákoníku práce do výše 70 % horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin. Osvobození peněžitého příspěvku na stravování bude u zaměstnance v roce 2021 limitováno částkou 75,60 Kč (70% ze 108 Kč).

Daňový náklad zaměstnavatele

Na rozdíl od provozu vlastního stravovacího zařízení a nepeněžních příspěvků na stravování zajišťované prostřednictvím jiných subjektů (např. stravenky), není v návrhu nového znění § 24 odst. 2 písm. j) bodu 4 zákona o daních z příjmů peněžitý příspěvek na stravování limitován.

Pro zaměstnavatele tak půjde o daňově uznávaný náklad do výše vyplývající z kolektivní smlouvy, vnitřního předpisu zaměstnavatele, pracovní nebo jiné smlouvy, a to podle § 24 odst. 2 písm. j) bodu 5 zákona o daních z příjmů. Pokud bude peněžitý příspěvek zaměstnavatele vyšší, než je limit stanovený v § 6 odst. 9 písm. b) zákona o daních z příjmů (tj. 70% stravného při pracovní cestě 5 až 12 hodin), bude rozdíl považován za zdanitelný příjem zaměstnance ze závislé činnosti, který podléhá rovněž odvodům pojistného na zdravotní a sociální pojistné.

Z tohoto důvody byly rozšířené parametry mezd o řádky (kódy) 118 a 119. Kód 118 - zde je možné nastavit kód volitelné složky mzdy pro výplatu stravenkového paušálu od roku 2021. Volitelná složka musí být nastavena bez daně, bez započítání do základu SP a ZP, ne do průměru a musí se přenášet do dalších měsíců, viz obrázek níže. Účetní souvztažnosti nastavit dle potřeb. Kód 119 - zde je možné zadat částku stravovacího paušálu na odpracovaný den. Při vyplnění kódů 118 a 119 bude při výpočtu výplaty doplněna hodnota stravenkového paušálu vynásobením hodnoty z řádku 119 a odpracovaných dnů. Pracovníkům, kteří mají dostávat stravenkový paušál, je třeba provést úvodní zadání, tj. v měsíčních datech 1/2021 (případně později) jim zadat volitelnou složku uvedenou v kódu 118. Není třeba zadávat částky, ty se vyplní při výpočtu mzdy a volitelná složka se bude nadále přenášet do dalších měsíců a při výpočtu aktualizovat dle odpracovaných dnů.

Základní sleva na poplatníka od 1.1.2021

Počínaje rokem 2021 se zvýší roční základní sleva na poplatníka o 3000 Kč, měsíčně bude toto zvýšení základní slevy na poplatníka o 250 Kč na 2320 Kč (2070+250).

Pro rok 2022 by se měla roční základní sleva na poplatníka zvýšit o další 3000 Kč na 30840 Kč, takže měsíční sleva bude v roce 2022 činit 2570 kč.

Zrušení "superhrubé mzdy" od 1.1.2021

(1) Sazba daně činí

a) 15 % pro část základu daně do 48násobku průměrné mzdy a

b) 23 % pro část základu daně přesahující 48násobek průměrné mzdy.

(2) Daň se vypočte ze základu daně sníženého o nezdanitelné části základu daně a o odčitatelné položky od základu daně a zaokrouhleného na celá sta Kč dolů, a to jako součet součinů příslušné části takového základu daně a sazby pro tuto část základu daně.

Od roku 2021 bude roční sazba daně do 1701168 Kč 15% (tj. do 48násobku průměrné mzdy) a nad tuto částku to bude 23%. Při měsíčním srážení záloh bude daň 15% do 141764 Kč a daň 23% nad tuto částku.

Nezabavitelné částky pro účely srážek ze mzdy od 1.1.2021

Podle NV 595/2006 Sb. se při výpočtu nezabavitelných částek použije

částka ŽM jednotlivce podle zákona 110/2006 Sb. a

částka normativních nákladů na bydlení pro jednu osobu (ta se stanoví pro byt užívaný na základě nájemní smlouvy pro obec od 50000 do 99999 obyvatel podle § 26 odst. 1 písm. a) zákona 117/95 Sb.).

Částka životního minima je ve výši 3860 Kč. Částka normativních nákladů na bydlení se pro rok 2021 mění NV 580/2020 Sb. na 6637 Kč (dosud 6502 Kč). Součet těchto částek činí 10497 Kč (3860+6637). Díky této změně normativních nákladů dochází k úpravě nezabavitelných částek:

Základní částka, která nesmí být sražena povinnému je součet

základní částky na osobu povinného 7872.75 Kč (3/4 z (3860+6637=10497),

základní částka na osoby, kterým je povinen poskytovat obživu 2624,25 Kč (7872.75:3).

Částka, nad kterou se zbytek čisté mzdy sráží bez omezení, činí dvojnásobek součtu částky ŽM a normativních nákladů na bydlení, tj. (3860+6637)x2 = 20994 Kč (dosud 20724 Kč). Jedna třetina z této částky činí 6998 Kč (dosud 6908 Kč).

Při srážkách z prosincové výplaty roku 2020 se použijí ještě nezabavitelné částky, které platily pro rok 2020.

Náhrady mzdy po dobu pracovní neschopnosti od 1.1.2021

Náhrady mzdy se budou i nadále poskytovat za dobu prvních 14 kalendářních dnů pracovní neschopnosti.

Redukční hranice:

| 10. | první redukční hranice pro výpočet náhrady mzdy je 206,85 Kč |

| 11. | druhá redukční hranice je 310,28 Kč |

| 12. | třetí redukční hranice je 620,38 Kč |

Pro účely výpočtu náhrady mzdy se průměrný výdělek zaměstnance (jedná se o průměrný výdělek používaný pro pracovněprávní účely, tj. pro dovolenou nebo náhradu mzdy) upraví tak, že do částky první redukční hranice se počítá 90 %, z částky nad první redukční hranici do druhé redukční hranice se počítá 60 %, z částky nad druhou redukční hranici do třetí redukční hranice se počítá 30 % a k částce nad třetí redukční hranici se nepřihlíží.

Maximální vyměřovací základ pro odvod pojistného na sociální zabezpečení

Maximální vyměřovací základ pro odvod pojistného na SZ bude činit v roce 2021 48násobek průměrné mzdy, což je 1701168 Kč (35441x48). Tato částka bude v roce 2021 uvedena v parametrech mezd na řádku 79.

Sledování maximálního vyměřovacího základu:

- pokud má zaměstnanec pouze jednoho zaměstnavatele, bude se pojistné odvádět až do doby, kdy zaměstnancův vyměřovací základ dosáhne částky 1701168 Kč. Potom se již pojistné na SZ odvádět nebude.

- pokud má zaměstnanec více zaměstnavatelů, bude se u všech těchto zaměstnavatelů odvádět do doby než dosáhne jeho vyměřovací základ částky 1701168 Kč. Po skončení roku požádá zaměstnanec o potvrzení úhrnu vyměřovacích základů své zaměstnavatele a v případě překročení částky 1701168 Kč, požádá o vrácení pojistného na SZ z částky nad tuto hranici.

Minimální mzda, zaručená mzda

Minimální mzda za měsíc 15 200 Kč

Minimální mzda za hodinu při 40hodinové týdenní pracovní době 90,50 Kč

Dopad zvýšení minimální mzdy do zákona o daních z příjmů

Od roku 2007 se u zaměstnanců posuzuje nárok na měsíční daňový bonus tak, že jeho příjem musí v měsíci dosáhnout alespoň výše poloviny minimální mzdy platné k 1. 1. příslušného kalendářního roku. Z toho vyplývá, že zvýšení minimální mzdy na 15200 Kč bude mít za následek, že nárok na měsíční daňový bonus bude mít zaměstnanec, který dosáhne v roce 2021 měsíčního příjmu alespoň 7600 Kč nebo vyššího. Nárok na daňový bonus v rámci ročního zúčtování záloh nebo daňového přiznání vznikne zaměstnanci, který v roce 2021 dosáhne příjmu alespoň ve výši šestinásobku minimální mzdy, tj. 91200 Kč (6x15200).

V zákonu o daních z příjmů se minimální mzda používá i pro výpočet slevy na dani za umístění dítěte podle § 35ba odst. 1 písm. g). Podle § 35bb odst. 4 lze za každé vyživované dítě uplatnit slevu maximálně do výše minimální mzdy, tj. za rok 2021 bude možno odečíst částku 15200 Kč za každé vyživované dítě (za rok 2020 je to 14600 Kč).

Dopad zvýšení minimální mzdy na příplatek za práci ve ztíženém a zdraví škodlivém prostředí

Výše příplatku podle § 117 ZP činí nejméně 10% základní sazby minimální mzdy, tj, nejméně 9,05 Kč (90,50 x 0,1) při 40 hodinové týdenní pracovní době za každou odpracovanou hodinu ve ztíženém pracovním prostředí. Sazbu lze změnit/nastavit v parametrech mezd na řádku 51 .

Nejnižší úroveň zaručené mzdy podle skupin prací. Sazby na hodinu jsou při 40hodinové týdenní pracovní době:

Skupina prací Nejnižší úroveň zaručené mzdy

v Kč za hodinu v Kč za měsíc

1 90,50 15 200

2 99,90 16 800

3 110,30 18 500

4 121,80 20 500

5 134,40 22 600

6 148,40 24 900

7 163,90 27 500

8 181,00 30 400

Průměrná mzda od 1.7.2020

Z novely zákoníku práce § 357 odst. 1 vyplývá, že průměrný výdělek zaměstnance nesmí být nižší než minimální mzda a nově též než zaručená mzda. Při vyplnění skupiny prací v pracovním poměru bude pracovníkovi počítána průměrná mzda nejméně z výše zaručené mzdy zadané ve skupině prací.

Nezabavitelné částky pro účely srážek ze mzdy od 1.7.2020

Nařízením vlády 62/2020 Sb. se s účinností od 1. 7. 2020 mění NV 595/2006 Sb. o způsobu výpočtu základní částky, která nesmí být sražena povinnému z čisté mzdy při výkonu rozhodnutí. V § 1 se změnily odstavce 1 a 2 takto:

Základní částka, která nesmí být podle § 278 občanského soudního řádu sražena povinnému z měsíční mzdy, je rovna úhrnu tří čtvrtin součtu částky životního minima jednotlivce a částky normativních nákladů na bydlení pro jednu osobu podle zvláštního právního předpisu (dále jen "nezabavitelná částka") na osobu povinného, a jedné třetiny nezabavitelné částky na každou osobu, které je povinen poskytovat výživné.

Na manžela povinného se započítává jedna třetina nezabavitelné částky, i když má samostatný příjem. Na dítě, jež manželé společně vyživují, se započítává jedna třetina nezabavitelné částky každému manželovi zvlášť, jsou-li srážky prováděny ze mzdy obou manželů. Jedna třetina nezabavitelné částky se nezapočítává na žádného z těch, v jejichž prospěch byl nařízen výkon rozhodnutí pro pohledávky výživného, jestliže výkon rozhodnutí dosud trvá.

Do 30. 6. 2020 se podle § 1 odst. 1 započítává částka ve výši dvou třetin (nově tří čtvrtin) součtu ŽM jednotlivce a normativních nákladů na bydlení a na osobu, které je povinen poskytovat výživné se započítávala částka ve výši jedné čtvrtiny (nově jedné třetiny) nezabavitelné částky. Obdobně se jedna čtvrtina změnila na jednu třetinu i v § 1 odst. 2 NV.

Takže jaká bude výše nezabavitelných částek od 1. 7. 2020?

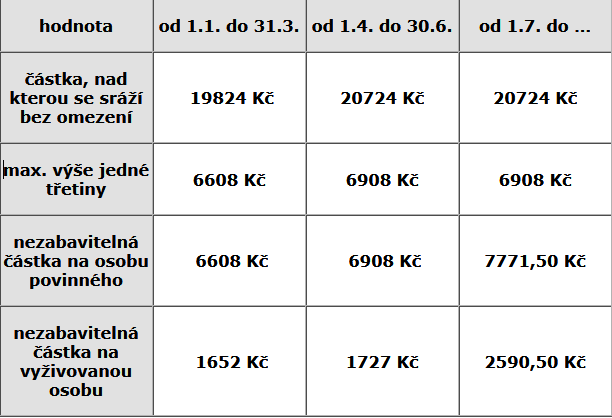

Částka životního minima je od 1. 4. 2020 (NV 61/2020 Sb.) ve výši 3860 Kč. Částka normativních nákladů na bydlení je pro rok 2020 ve výši 6502 Kč (do 31. 12. 2019 byla 6233 Kč). Součet těchto částek činí 10362 Kč (3860+6502). Díky změnám ve vyhl. 595/2006 Sb. dochází k úpravě nezabavitelných částek:

Základní částka, která nesmí být sražena povinnému je součet

základní částky na osobu povinného 7771,50 Kč (3/4 z (3860+6502=10362), dosud to bylo 6908 Kč,

základní částka na osoby, kterým je povinen poskytovat obživu 2590,50 Kč (7771,50:3), dosud to bylo 1727 Kč.

Vzhledem k tomu, že tyto sazby budou platit od 1. 7. 2020, ale použít by se měly až za výplatní období, které započalo po tomto datu, bude třeba je při výpočtu srážek ze mzdy uplatnit až při provádění srážek ze mzdy z červencové výplaty roku 2020. Při srážkách z červnové výplaty roku 2020 se použijí ještě nezabavitelné částky, které platily od 1. 4. 2020.

Vzhledem k tomu, že se jedná již o třetí změnu v parametrech pro provádění srážek ze mzdy od začátku roku, uvádíme jejich vývoj:

Program ochrany zaměstnanosti Antivirus

Vláda schválila program Antivirus https://www.mpsv.cz/web/cz/antivirus. Program ochrany zaměstnanosti Antivirus má pomoci firmám ochránit pracovní místa. Stát bude prostřednictvím Úřadu práce ČR kompenzovat firmám vyplacené prostředky. Toto opatření pomůže zaměstnavatelům lépe zvládnout současnou situaci a nebudou tak muset sáhnout k propouštění. Pokud byly pracovníkům vypláceny náhrady mzdy či byli v karanténě, je možné podat na Úřad práce žádost. Podklady pro vyplnění žádosti najde v menu "Personalistika a mzdy - Mzdy - Měsíční zpracování - Podklady pro program antivirus". V seznamu jsou pouze zaměstnanci v pracovním poměru, kteří jsou účastni sociálního pojištění, na dohody se Antivirus nevztahuje. Do žádosti se vyplní rodné číslo, příjmení, jméno, náhrada mzdy, sociální a zdravotní pojištění. Ostatní položky jsou v prohlížeči pouze pro seřazení, filtrování a kontrolu, náhrada mzdy je součtem obou procentních náhrad a karantény:

Nezabavitelné částky pro účely srážek ze mzdy od 1.4.2020

Podle NV 595/2006 Sb. se při výpočtu nezabavitelných částek použije

částka ŽM jednotlivce podle zákona 110/2006 Sb. a

částka normativních nákladů na bydlení pro jednu osobu (ta se stanoví pro byt užívaný na základě nájemní smlouvy pro obec od 50000 do 99999 obyvatel podle § 26 odst. 1 písm. a) zákona 117/95 Sb.).

Částka životního minima se od 1. 4. 2020 zvyšuje na 3860 Kč (dosud 3410 Kč). Částka normativních nákladů na bydlení pro rok 2020 zůstává ve výši 6502 Kč (do 31. 12. 2019 byla 6233 Kč). Součet těchto částek činí 10362 Kč (3860+6502). Díky této změně normativních nákladů dochází k úpravě nezabavitelných částek:

Základní částka, která nesmí být sražena povinnému je součet

základní částky na osobu povinného 6908 Kč (2/3 z (3860+6502=10362), dosud to bylo 6608 Kč,

základní částka na osoby, kterým je povinen poskytovat obživu 1727 Kč (6908:4), dosud to bylo 1652 Kč.

Částka, nad kterou se zbytek čisté mzdy sráží bez omezení, činí dvojnásobek součtu částky ŽM a normativních nákladů na bydlení, tj. (3860+6502)x2 = 20724 Kč (dosud 19824 Kč). Jedna třetina z této částky činí 6908 Kč (dosud 6608 Kč).

Vzhledem k tomu, že tyto sazby budou platit od 1. 4. 2020, ale použít by se měly až za výplatní období, které započalo po tomto datu, bude třeba je při výpočtu srážek ze mzdy uplatnit až při provádění srážek ze mzdy z dubnové výplaty roku 2020. Při srážkách z březnové výplaty roku 2020 se použijí ještě nezabavitelné částky, které platily od 1. 1. 2020.

Nepeněžní benefity poskytované zaměstnavatelem

Program umožňuje evidenci bezúplatného plnění, které poskytuje zaměstnavatel pracovníkům, např. příspěvek na stravenky. V číselníku volitelných složek mzdy byl doplněn nový způsob výpočtu "bezúplatné plnění". Částka zadaná takto nastavenou volitelnou složkou pracovníkovi se nikam nepočítá, neovlivní výpočet mzdy, částka bude pouze zobrazena na výplatním lístku a mzdovém listu, protože nepeněžní benefity poskytované zaměstnavatelem je potřebné dle § 38j zákona o daních z příjmů uvádět na mzdový list.

Pokud jsou používány srážky pro srážení stravenek ze mzdy zaměstnanců, lze k nim nastavit automatické vkládání nepeněžního plnění zaměstnavatele vyplněním řádků 113-116 v parametrech mezd.

Nezabavitelné částky pro účely srážek ze mzdy od 1.1.2020

Podle NV 595/2006 Sb. se při výpočtu nezabavitelných částek použije

částka ŽM jednotlivce podle zákona 110/2006 Sb. a

částka normativních nákladů na bydlení pro jednu osobu (ta se stanoví pro byt užívaný na základě nájemní smlouvy pro obec od 50000 do 99999 obyvatel podle § 26 odst. 1 písm. a) zákona 117/95 Sb.).

Částka životního minima je zatím stále ve výši 3410 Kč. Částka normativních nákladů na bydlení se pro rok 2020 mění NV 349/2019 Sb. na 6502 Kč (dosud 6233 Kč). Součet těchto částek činí 9912 Kč (3410+6502). Díky této změně normativních nákladů dochází k úpravě nezabavitelných částek:

Základní částka, která nesmí být sražena povinnému je součet

základní částky na osobu povinného 6608 Kč (2/3 z (3410+6502=9912), dosud to bylo 6428,67 Kč,

základní částka na osoby, kterým je povinen poskytovat obživu 1652 Kč (6608:4), dosud to bylo 1607,17 Kč.

Tzn., že v roce 2020 se nebude při výpočtu základní částky, která nesmí být povinnému sražena, pracovat s haléři a výpočty budou jednodušší. Např. povinný je ženatý a má dvě děti. Výpočet základní částky bude vypadat takto 6608+(3x1652)=11564 Kč.

Částka, nad kterou se zbytek čisté mzdy sráží bez omezení, činí dvojnásobek součtu částky ŽM a normativních nákladů na bydlení, tj. (3410+6502)x2 = 19824 Kč (dosud 19286 Kč).

Jedna třetina z této částky činí 6608 Kč (dosud 3214 Kč a od 1.6. 2019 6428 Kč).

Vlastní výpočet srážky ze mzdy by vypadal takto:

1/ Od čisté mzdy se odečte základní částka, která nesmí být sražena povinnému (tj. na osobu povinného a na osoby, kterým je povinen poskytovat obživu).

2/ To, co zbude, se porovná s částkou 19824 Kč.

3/ Vše, co přesahuje částku 19824 Kč, se srazí bez omezení a použije se na úhradu přednostních pohledávek. Pokud nejsou přednostní pohledávky, použije se tato částka na úhradu nepřednostních pohledávek, a to podle pořadí došlých.

4/ Pokud je částka rovna nebo nižší než 19824 Kč, zaokrouhlíme ji na částku dělitelnou třemi směrem dolu a v případě přednostních pohledávek srazíme dvě třetiny. Pokud se jedná o nepřednostní pohledávku, srazíme jednu třetinu. Zbytek zůstává spolu se základní částkou povinnému.

5/ Jestliže se jedná o přednostní pohledávku, můžeme na její uspokojení použít až dvě třetiny a vše, co je nad 19824 Kč.

6/ Jestliže se jedná o nepřednostní pohledávku, může se na ní srazit jedna třetina a případně vše, co je nad 19824 Kč.

Kolik zbude zaměstnanci, který má přednostní pohledávku a je sám?

Ať je příjem zaměstnance, jakkoliv vysoký zbude mu pouze částka 6608 + jedna třetina ze zbytku čisté mzdy. Pokud je zbytek jeho čisté mzdy vyšší než částka, nad kterou se může srážet bez omezení (tj. 19824 Kč), tak mu zbude 6608+6608 = 13216 Kč. Dosud zbylo v tomtéž případě zaměstnanci 9644 Kč (6429+3214+1) a od 1. 6. 2019 to bylo 12858 Kč (6429+6428+1).

Vzhledem k tomu, že tyto sazby budou platit od 1. 1. 2020, ale použít by se měly až za výplatní období, které započalo po tomto datu, bude třeba je při výpočtu srážek ze mzdy uplatnit až při provádění srážek ze mzdy z lednové výplaty roku 2020. Při srážkách z prosincové výplaty roku 2019 se použijí ještě nezabavitelné částky, které platily pro rok 2019.

Nové hodnoty budou v parametrech mezd v roce 2020 na řádcích 16, 17, 18.

Nové daňové tiskopisy

Byly doplněny nové daňové tiskopisy pro rok 2020 a roční zúčtování daně za rok 2019.

Daň srážková-potvrzení do formuláře pro označené pracovníky vzor 7 (za rok 2020) - tiskopis 25 5460/A MFin 5460/A - vzor č. 7

Potvrzení zaměstnavatele druhého z poplatníků pro uplatnění nároku na daňové zvýhodnění vzor 2 - tiskopis 25 5556 MFin 5556 – vzor č. 2

Obě sestavy byly přiřazeny k prohlížeči ročních pracovních poměrů.

Daň-potvrzení do formuláře pro označené pracovníky vzor 28 (za rok 2020) - tiskopis 25 5460 MFin 5460 - vzor č. 28

Daň-výpočet do formuláře pro označené pracovníky vzor 24 (za rok 2019) - tiskopis 25 5460/1 MFin 5460/1 - vzor č. 24

Obě sestavy byly přiřazeny k prohlížeči ročního vyrovnání daně.

Náhrady mzdy po dobu pracovní neschopnosti od 1.1.2020

Náhrady mzdy se budou i nadále poskytovat za dobu prvních 14 kalendářních dnů pracovní neschopnosti.

Redukční hranice:

| 13. | redukční hranice pro výpočet náhrady mzdy je 203,35 Kč |

| 14. | redukční hranice je 304,85 Kč |

| 15. | redukční hranice je 609,70 Kč |

Pro účely výpočtu náhrady mzdy se průměrný výdělek zaměstnance (jedná se o průměrný výdělek používaný pro pracovněprávní účely, tj. pro dovolenou nebo náhradu mzdy) upraví tak, že do částky první redukční hranice se počítá 90 %, z částky nad první redukční hranici do druhé redukční hranice se počítá 60 %, z částky nad druhou redukční hranici do třetí redukční hranice se počítá 30 % a k částce nad třetí redukční hranici se nepřihlíží.

Solidární zvýšení daně

Solidární zvýšení daně se bude odvádět ze součtu příjmů zahrnovaných do dílčího základu daně podle § 6 a dílčího základu daně podle § 7 nad 48násobek průměrné mzdy, tj. v roce 2020 nad 1672080 Kč. Příjmy zahrnované do dílčího základu daně u příjmů podle § 6 jsou příjmy před navýšením na „superhrubou mzdu“ (§ 6 odst. 13 ZDP).

Solidární zvýšení daně u záloh se vypočte tak, že z celého příjmu (superhrubé mzdy) se odvede daň 15% a z příjmu bez navýšení o povinné pojistné na SZ a VZP nad 4násobek průměrné mzdy, tj. nad 139340 Kč (34835x4) se odvede solidární zvýšení daně u zálohy ve výši 7%. Solidární zvýšení daně u záloh by se tedy týkalo zaměstnanců s hrubým měsíčním příjmem nad 139340 Kč. V roce 2019 se odvádí solidární zvýšení daně z příjmů u záloh při příjmech nad 130796 Kč.

Uvedené hodnoty budou v parametrech mezd na řádcích 96 - Procento solidárního zvýšení daně a 97 - Měsíční limit pro výpočet solidárního zvýšení zálohy, výpočet mzdy bude probíhat podle těchto parametrů.

Maximální vyměřovací základ pro odvod pojistného na sociální zabezpečení

Maximální vyměřovací základ pro odvod pojistného na SZ bude činit v roce 2020 48násobek průměrné mzdy, což je 1672080 Kč (34835x48). Tato částka bude v roce 2020 uvedena v parametrech mezd na řádku 79.

Sledování maximálního vyměřovacího základu:

- pokud má zaměstnanec pouze jednoho zaměstnavatele, bude se pojistné odvádět až do doby, kdy zaměstnancův vyměřovací základ dosáhne částky 1672080 Kč. Potom se již pojistné na SZ odvádět nebude.

- pokud má zaměstnanec více zaměstnavatelů, bude se u všech těchto zaměstnavatelů odvádět do doby než dosáhne jeho vyměřovací základ částky 1672080 Kč. Po skončení roku požádá zaměstnanec o potvrzení úhrnu vyměřovacích základů své zaměstnavatele a v případě překročení částky 1672080 Kč, požádá o vrácení pojistného na SZ z částky nad tuto hranici.

Minimální mzda, zaručená mzda

Minimální mzda za měsíc 14 600 Kč

Minimální mzda za hodinu při 40hodinové týdenní pracovní době 87,30 Kč

Nejnižší úroveň zaručené mzdy podle skupin prací. Sazby na hodinu jsou při 40hodinové týdenní pracovní době:

Skupina prací Nejnižší úroveň zaručené mzdy

v Kč za hodinu v Kč za měsíc

1. 87,30 14 600

2. 96,30 16 100

3. 106,40 17 800

4. 117,40 19 600

5. 129,70 21 700

6. 143,20 24 000

7. 158,10 26 500

8. 174,60 29 200

Nezabavitelné částky pro účely srážek ze mzdy od 1.1.2019

Podle NV 595/2006 Sb. se při výpočtu nezabavitelných částek použije

částka ŽM jednotlivce podle zákona 110/2006 Sb. a

částka normativních nákladů na bydlení pro jednu osobu (ta se stanoví pro byt užívaný na základě nájemní smlouvy pro obec od 50000 do 99999 obyvatel podle § 26 odst. 1 písm. a) zákona 117/95 Sb.).